文|不二研究院 夏夏 秀一

前阵子的西安疫情让众人不由得捏了把汗,冰峰饮料股份有限公司(下称 “冰峰”)紧急出动三辆车,载饮用水1000箱,为一线防疫人员送关怀。冰峰在官博中表示:“疫情可以被隔离,温暖不会被隔离”。

而今,见证74年历史,国民品牌冰峰即将上市。

2021年冰峰向深圳证券交易所主板递交招股书预披露版。

74年走来,属实不易。「不二研究」在冰峰招股书中发现:冰峰近三年营业与净利润呈现出逐年上升趋势,但陕西地区销售额占其主营收入的比例均超过80%,来其它地区与线上销售额的累计增量才7.21%;老牌产品橙味汽水仍是其主要营收来源,且其销售额均占冰峰产品销售额的80%以上。

招股书显示,严重依赖地域等问题,使得冰峰的国内市场规模的扩展受限,冰峰寄希望于通过IPO上市破局。

在「不二研究」看来,IPO上市除能为冰峰提供募集资本与一时品牌曝光度外,难以让冰峰真正打开国内市场,冰峰的布局还有待时间检验。

坎坷上市路

74年前,1948年一个大雪天,一位商人从天津引进一套汽水制造设备前往新疆,因大雪留在西安,最终成立了冰峰的前身:西北汽水厂。后来,因生产汽水打水的井辘轳被冻,积雪结冰若小山峰,“冰峰”之名成立。

74年后,跨越时空,经历在七十年代末国际饮料巨头可口可乐和百事可乐双重挤压后,来到新消费时代的冰峰,欲将IPO上市,登上时代新舞台。

早在2017年11月,糖酒集团的董事长张军,曾透露冰峰上市的布局。在“西安市推动民营企业上市挂牌圆桌会议”上,张军曾称,冰峰将于2020年初递交IPO申请材料。

张军,是谁?冰峰招股书显示,张军是冰峰饮料的实际控股人。

「不二研究」发现,张军本人实际持有,受托持有,以及作为糖酒公司合伙人分别持有的糖酒集团股权,合计达56.12%,而糖酒集团直接持有冰峰99%股份,为其控股股东。

就股东分红情况来看,冰峰三年间股利分配4次,累计分红1.68亿,2018年3月、2019年1月、2020年7月、2020年12月分别分红5060.32万、5545.73万、1200万、5000万。

据招股书披露,2018-2020年,以及2021上半年,每年归属于母公司股东的净利润分别占当年营业收入的24.3%、25.7%、19.6%和28.1%;研发投入占营业收入的占比不过3.25%、3.18%、3.03%和2.37%。

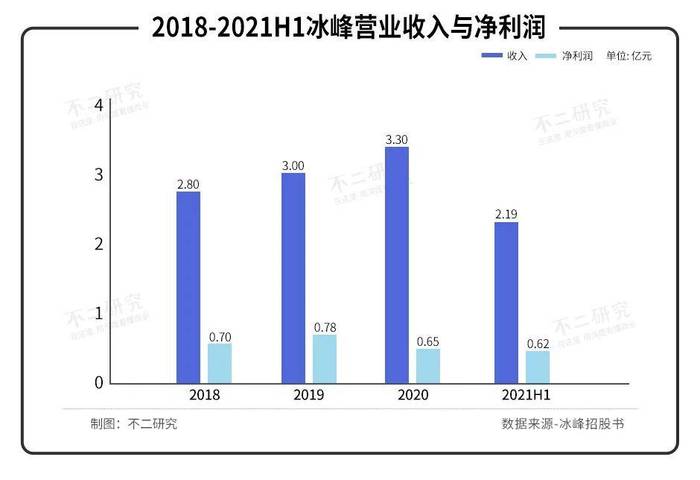

从公司经营情况来看,招股书显示,2018-2020年,以及2021上半年,冰峰营业收入逐年增长,分别为2.8亿元、3.0亿元、3.3亿元和2.19亿元;净利润分别为6969万元、7767万元、6525万元和6156万元。在2019年后呈现出下滑倾向。

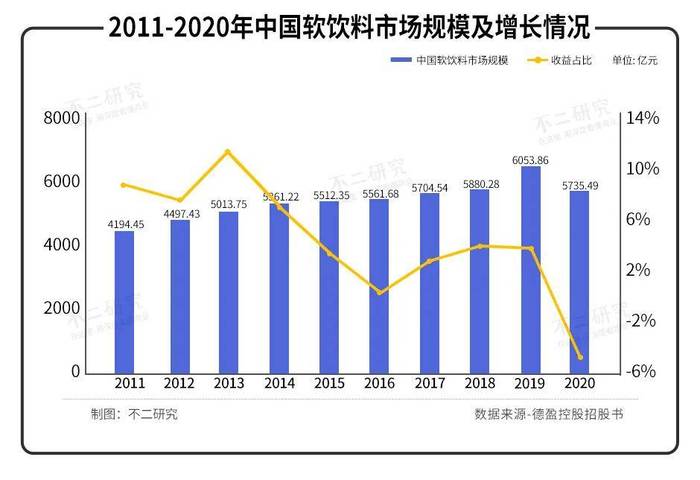

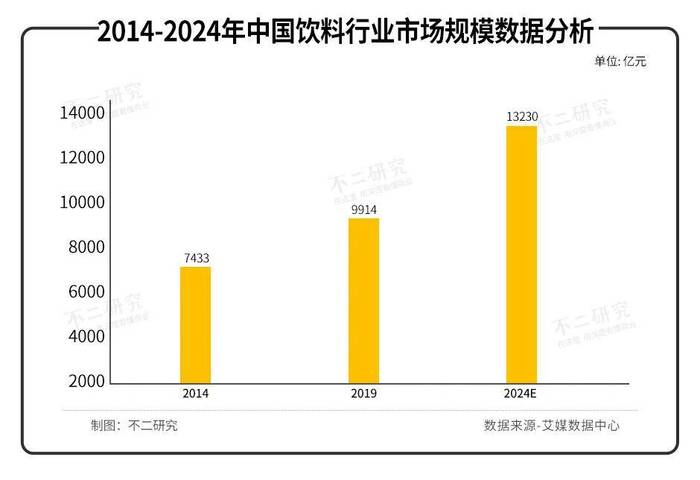

相较于我国巨大的软饮市场,冰峰分得的蛋糕并不大。前瞻产业研究员数据显示,我国软饮料销量逐年上升,2020年销量更是达到884亿升,实现了5735.5亿销售额。

在「不二研究」看来,冰峰3.3亿销售额还不到中国市场销售额千分之一。更值得关注的是,前瞻研究院《中国软饮料行业产销需求与投资预测分析报告》显示,我国软饮料市场规模随着市场趋于饱和,增速开始逐渐趋缓。这就意味着未来极有可能出现各大软饮品牌相互抢占市场份额的局面。

据据招股书披露,冰峰存在一定的销售区域集中风险,这在一定程度上制约其未来向外拓展的业务。如果公司不能有效开发陕西省外新市场,拓宽更广阔的产品市场区域,将对公司未来成长产生一定影响。

就扩张能力来看,招股书显示,冰峰向省外市场开发的人财物资源相对不足,致市场拓展能力受限;且与国内外寡头等竞争对手相比,冰峰竞争力不足,市场拓宽和产品延伸任务繁重。

在「不二研究」看来,无论是从研发投入占比、营业规模与发展趋势,还是从市场竞争环境与冰峰竞争能力来看,冰峰在即将到来的软饮竞争中无明显优势。

对此,冰峰在招股书中,表露其寄希望于公司上市带来市场曝光率,从而提升品牌知名度与美誉度,提高营销推广效率,逐步增强公司综合竞争力。

中国食品行业分析师朱丹蓬也曾指出,冰峰没有资本的加持或优秀团队的操盘很难走出区域市场。

但上市并不意味着将受到市场的青睐,曝光率也不能直接转化为品牌知名度与美誉度,冰峰的上市路将如何还无法确定。

老字号老了?

74年来,“这味儿很西安”“从小就喝它”成为冰峰的品牌形象,依靠三秦套餐“凉皮、肉夹馍、再来一瓶冰峰”,冰峰拿下逐年增长的营业收入。

“冰峰”还曾先后获得“西安老字号”“陕西老字号”“陕西食品行业最佳人气品牌”等荣誉,是历史悠久的汽水民族品牌之一。如今老字号冰峰还能战否?

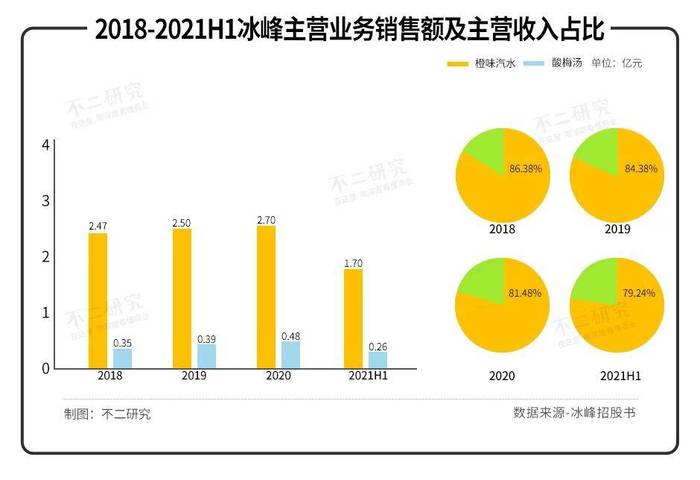

从冰峰主营业务收入产品构成情况来看,2018-2020年,以及2021上半年,冰峰橙味汽水(含玻璃瓶与罐装)的销售额分别为2.47亿、2.5亿、2.7亿和1.7亿,占其主营收入的比例分别为86.38%、84.38%、81.48%和79.24%,稳定在80%左右。

「不二研究」发现,冰峰依旧表现出对老牌产品“橙味汽水”的高度依赖。尽管冰峰先后推出了苹果、水蜜桃及金桔柠檬味汽水,酸梅汤、茯茶等其他品类的饮料,但依旧没有改变局面。

贡献值第二的产品酸梅汤(含玻璃瓶与罐装)在2020年创新高,占主营收入的14.78%,不到2020年橙味汽水占比的20%。茯茶及其他口味的汽水合计贡献值在2020年到达最高,也不过3.74%。

在「不二研究」看来,无论是酸梅汤还是冰峰旗下其他产品,被市场接纳的年增速均不高。冰峰想要推出其他产品,摆脱对老牌“橙味汽水”的单品依赖在短期内难以实现。

冰峰还表现出对陕西市场极强的地域依赖性。2018-2020年,以及2021上半年,陕西地区对冰峰主营收入的贡献分别为87.44%、81.73%、80.23%和77.79%。

然而,冰峰打开国内和线上软饮市场的道路走得并不顺畅。尽管这些年冰峰也在布局国内市场,目前已建立以陕西市场为中心,覆盖全国 200 多个大中城市的发行人销售网络,还开通了线上销售渠道,但2018-2020年,以及2021上半年两年半间,其他地区(含线上)主营收入贡献占比合计仅增长9.65%。

上市,是冰峰打开国内市场的布局之一。招股书显示,冰峰拟将4.3亿元,即64.2%的募集资金投入于营销服务网络升级及品牌建设项目,用于拓展冰峰的国内销售渠道和国内品牌形象建设。

冰峰此举足见其打开国内市场的决心。需要进一步思考的是,冰峰耗时数年建立全国性的发行人销售网络,没有取得国内市场的良好反馈,耗费巨大的募集资金开展营销服务网络升级及品牌建设,能帮助冰峰有效提高品牌的国内知名度,打开国内市场吗?

4.3亿巨额营销服务网络升级及品牌建设投入,或可助力冰峰走上国内市场舞台,但流量时代,产品为王。流量只能造就一时奇观,想要在市场站稳脚跟,冰峰还需用产品留存顾客。

「不二研究」发现,以冰峰主要产品为例,其旗舰店75元可购24罐330ml冰峰橙味汽水,单价为3.125元。同样是罐装的330ml橙味汽水,百事、可口可乐12/20罐打包售卖后单罐价格分别为2.825元、2.9元。

招股书显示,可口可乐、百事可乐占据中国碳酸饮料市场 80%的市场份额。在「不二研究」看来,冰峰的产品价格与可口可乐、百事可乐的同类产品相比,无明显的价格优势。对品牌国内知名度尚未打开的冰峰而言,这个价格对国内消费者(除陕西外)的吸引力有可能低于百事、可口可乐等品牌。

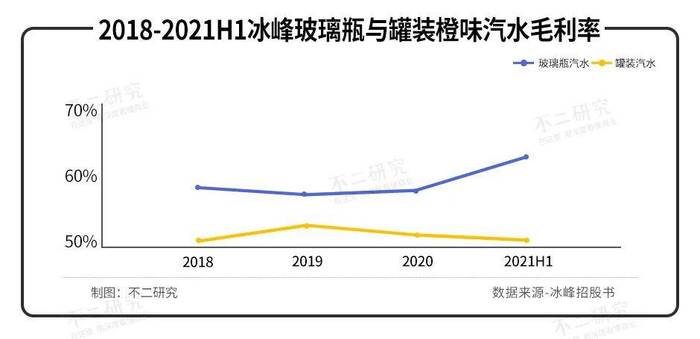

从冰峰主要产品毛利率来看,2018-2020年,“橙味汽水”的毛利率基本稳定在50%以上,也就是说卖出一瓶冰峰汽水的毛利至少在其售价的一半以上。

从冰峰饮料的原料成本来分析,消费者实际饮用的液体所所投入的成本不高。招股书显示,2020年白砂糖成本3019万元、占比17.16%,水成本万120万,占比0.68%。浓缩汁成本不到1268万,占比约7.21%。

白砂糖、浓缩汁、水饮用的部分实际合计成本约4407万元,而2020年冰峰汽水实际产量约1.67亿瓶,这就意味着平均每瓶饮料的液体所投入的成本大概在0.07元左右,而市场上一瓶冰峰汽水最便宜也要2元,在餐馆还可卖3-5元一瓶。对比之下,每瓶饮料的售价是其液体所投入成本的13-33倍。

在「不二研究」看来,冰峰表现出对单品和地域的强依赖性,存在国内品牌知名度建设困境,产品定位售价不具价格优势,原料成本投入低等问题,能否如愿打开国内市场,恐成迷?

冰峰谋新难?

前瞻研究院数据统计,2019年中国软饮料市场规模达到9914亿元,从2014-2019年的复合年增长率为5.9%。细分类目下,在“健康”理念流行的大趋势下,我国无糖茶饮料零售额持续快速增长,2014-2019年的复合年增长率高达32.6%,2019年零售额破41亿元。

这一趋势下,冰峰抓住“无糖”“健康”机遇,推出无糖橙味汽水、低糖酸梅汤以及原味、西柚茉莉和玫瑰荔枝等茯茶类新品。

在无糖汽水赛道,中华发展报道网指出,元气森林在打开了“0糖气泡水”的风口后,2020年业绩同比增长约270%,其中气泡水的销售额超21亿。从销售额来看,元气森林已经被市场接纳,在此基础上,冰峰无糖橙味汽水要与之竞争难度较大。

酸梅汤赛道,冰峰也不乏对手。其招股书指出,酸梅汤市场虽处于成长期,行业集中度较小,竞争格局较为分散,但市场已有康师傅、王老吉、信远斋、九龙斋等众多品牌。

茯茶还是较新赛道,国内茯茶市场还有待打开。但招股书披露,冰峰销售收入主要来自陕西,存在一定的销售区域集中风险。陕西又是茯茶大省,冰峰茯茶具备推广开的基础,但冰峰茯茶能否受国内整体市场喜爱还有待市场检验。

尽管冰峰预计投入4.3亿元用于营销服务网络升级及品牌建设投入,但冰峰要打开国内市场并不容易。

品牌营销专家路胜贞指出,“如果不在外地设厂,单纯地依靠物流”,冰峰会被过大的渠道和物流费用拖住手脚,根本无法获得利润,而冰峰目前不能承受在其他地区建厂和打下市场的扩产成本。”

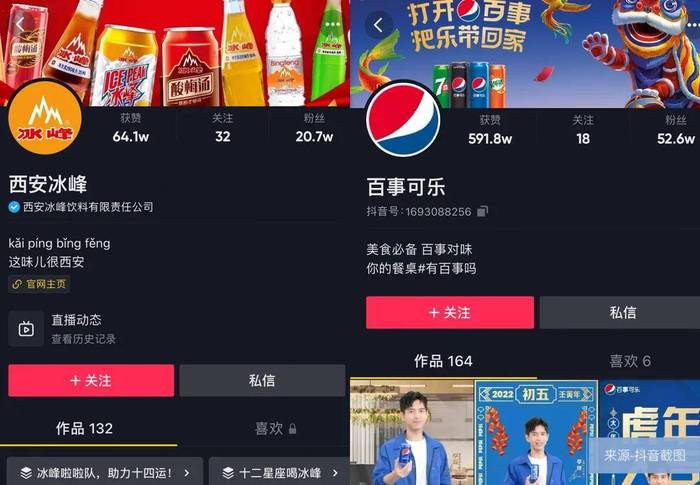

在新消费渠道淘宝平台上,截止日前,冰峰只有2.8万粉丝关注量,与网红软饮元气森林876.1万,百事可乐、可口可乐90余万,健力宝11.7万、北冰洋5.8万粉丝关注量相比,即凸显出冰峰在国内软饮新消费市场不高的知名度。

冰峰淘宝旗舰店打出的宣传标语是“品古城味道,看西安全运,阅汉唐文化”,官方抖音也将标签设置为“这味很西安”,还在2019年12月邀请明星张嘉译,在2020年7月邀请主播薇雅参与互动,录制的抖音视频。

截止今日,冰峰在抖音上累计127个视频作品获赞量为64.1万,相较于通过百事可乐通过151个抖音作品,收获的582.8万获赞量而言,相差近10倍。

冰峰线上营销起步晚、经验少,线下扩张成本投入大,尽管推出系列新品,试图扩大国内市场,但能否被国内市场接受还有待检验。

老牌汽水的救赎之战

74年老字号冰峰,试图通过IPO上市募资,以提高品牌知名度。

面对地域依赖性强,单品依赖性强等扩展国内业务的拦路虎,冰峰选择将筹措资金的64.2%用于营销与品牌故事,这真的能助力冰峰打开国内市场吗?

冰峰产品本不具备明显的价格优势,近期又传出涨价消息,面对抖音、微博网友“涨价,我就不喝了”的心态,冰峰会如何选择?

尽管抓住“健康”标签,推出“无糖”“低糖”系列新品,但各个赛道均有对手抗衡,冰峰竞争局势并不乐观。

国内品牌知名度不高,线下营销扩建风险大,线上营销起跑慢更是让老字号冰峰下一个74年的前景难明?

本文部分参考资料:

1.《冰峰饮料冲刺资本市场 产能利用不足仍要提升产能》,氢财经

2.《营收过于依赖单品 冰峰饮料开始强制搭售冷门产品》,中国科技投资财经号

3.《年营收仅3亿,一瓶“冰峰汽水”能否撑起一个IPO?》,钛媒体

排版 | 艺馨

监制 | Yoda

出品 | 不二研究

评论