文|略大参考 小满

编辑|原野

时间每流逝一天,长视频就多一份“危险”。

在经历过漫长的寒冬和动荡后,对于各大长视频平台来说,如今手里只剩下最一根救命稻草:“爆款”。

“爆款”是什么?

是建立类型探索基础上的一次的偶然性成功。

《隐秘的角落》开播前,没有人预知现实悬疑题材会带火迷雾剧场;《开端》上线后,大家才意识到时间循环模式的本土化改造空间。

但长视频又做了什么呢?

复制,复制,再复制。

“迷雾剧场”源源不断地推出新作品,用更大牌的演员、更知名的IP,再加上更卖力的宣传,然而,却换来了一次又一次更意外的扑街。

当走过了十年的黄金发展期,国内长视频平台唯一学到的东西是:不会从失败的教训中吸取任何教训。

从诞生之日起,作为一个内容搭建平台的长视频网站,就被注入了一种简单粗暴的“集体复制”基因。

爱奇艺靠天价版权首先搅乱市场,其他平台则纷纷跟上“复制”玩法;《白夜追凶》开启平台自制风潮,于是大家一涌而上都走上了自制之路;短视频崛起后迅速盈利,所有人又异口同声地指责这就是导致自家亏损的罪魁祸首。

长视频与盈利困境作斗争的十年,其实也是不断为自我寻求开解的十年。

在这场群体性的盲目狂欢中,没有长远的眼光和规划,只是短视的利益和纠纷。

这样的长视频平台,到底要靠什么才能盈利?

01、 “变形”联盟

近日,抖音官方发出一则声明,否认侵权《长津湖》。

声明称所谓的侵权内容,是《长津湖》制片方博纳影业与抖音官方宣传合作的一部分,总时长并没有30分钟,只有不到6分钟。

从去年4月,长视频网站联合围剿短视频以来,版权的脏水开始频频泼向短视频,像《长津湖》这样捕风捉影的“误伤”,已经不在少数。

事实上,“派系斗争”在视频网站的发展过程中由来已久。

2012年3月12日,当时国内规模最大的两家视频网站优酷和土豆,正式宣布合并。

一时间,舆论哗然。

张朝阳第一时间发微博称:“咱搜狐视频成绝对第二了”,龚宇则写道:“长舒一口气,终于,美好的明天忽然更加清晰。”

仅仅一个月后,视频网站“抱团取暖”的景象就再次重现。

搜狐视频、腾讯视频、爱奇艺联合宣布,共同组建“视频内容合作组织”(VCC)。

根据协议,三方将实现资源互通、平台合作,在版权和播出领域展开深度合作,同时对国内外优质视频版权内容进行采购。

搜狐视频CEO邓晔表示,VCC购买的版权内容三方按照1/3比例出资,每年前20名的热门影视作品,VCC基本都会去联合购买,并在三方平台联合播出。

在当时,很多业内人士乐都见于这种合作模式。

从2011年开始的“版权大战”,致使头部内容的版权价格水涨船高,越来越多的视频网站因为无力跟上而掉队,如PPTV、迅雷、乐视等等。

图:PPTV页面截图

如今看来,长视频之间各种各样的联盟,无论是曾经的长视频联盟,还是后来的优爱腾,其作用并非促进行业良性发展,反而将视频网站拖入更深层的内卷之中。

它们的目的也并非建立健康生态,而是意图联合对抗“巨无霸”优酷土豆,直至将对方拖垮。

因利益而构建的联盟体系,最终也会因为利益而解体。

VCC的本质上,就是通过垄断影视行业的战略性资源,进一步扩大平台方的话语权,在壮大自身内容生存空间的同时,直接挤死小平台。

龚宇曾一语点破了视频平台的发展理念:

“这就是个有钱人的游戏,有钱就玩,没钱就自动退出,不买你就死了。”

砸钱,成为长视频谋求生存的唯一途径。

2015年,在阿里收购优酷土豆之后,依靠BAT三大财团持续输血的“优爱腾”,成为了视频赛道上最后的三位巨人,而搜狐视频的迅速掉队,也让VCC随之土崩瓦解。

长视频平台希望通过版权联盟的方式,来加强独家资源的封锁与垄断,他们乐观地认为“视频行业盈利也将不再是梦想”。

然而,持续砸钱建造版权壁垒,却让他们离盈利越来越远,一直到今天都未能实现盈利,甚至希望变得愈发迷茫。

在持续烧钱看不到希望后,长视频平台近年来不得不压缩成本,开始进军自制内容。

然而,对制播链条的全流程介入,也让平台方有了更多的话语权,爱优腾纷纷布局自己的上游产业,进一步加强市场纵向垄断。

爆款自制剧难以预测,想要依靠爆款延续生存,对于困境中的长视频来说遥不可期。

于是,从2021年开始,长视频巨头优爱腾又组建了新的“版权联盟”,横向狙击B站、短视频平台,纵向收割影视行业上下游主体,进一步加强内容资源垄断。

这样的长视频的垄断霸权,其实已经引起了群体的公愤。

2021年3月,一封名为《我喜欢这个世界公平正直的样子》的公开信,开始在微博和微信朋友圈里疯传。

公开信的作者是资深制片人杨利,她控诉三大平台联手打压剧集采购价格,让电视剧《若你安好便是晴天》直接失去网播途径。

在信中,她直言不讳地呵斥:“平台的所作所为是期望绝对垄断电视剧行业。”

从十年前的VCC到今天的“版权联盟”,长视频平台之间的合纵连横,只有一条铁打的规律:

没有永恒的盟友,只有永恒的利益。

在百度无力支撑投资后,爱奇艺又通过《庆余年》《赘婿》等网剧,开始向腾讯逐渐靠拢。

一边打压市场上的短视频平台,一边大力发展自家的短视频产品,对于长视频来说,他们唯一想做的,就是回到曾经那个没有对手的年代。

到那时,他们就可以拥有绝对垄断权,就可以跟上游版权压价,就可以跟下游会员提价,从而争取更大利润空间。

然而,过往的事实说明,这只是一个“抱薪救火”的天真想法,永远不会实现。

02、 “弃独”而生

长视频到底该如何求生?

放弃独家版权。

这是一个逆向思维,也是能打破亏损怪圈的唯一新方向。

多年以来,长视频的亏损根源在于采购成本过高。

但对于独家版权的加码争夺,直接助推了制片、经纪、宣发公司的薪酬水涨船高,这也催生了流量明星文化乱象。

比如,电视剧《盗墓笔记》上线时,出品方和优酷商定的价格是2400万元,但随后却被爱奇艺以6000万的价格直接截胡,拿下了独家版权。

2016 年,腾讯在与优酷争夺《如懿传》版权时,双方协商各出 6 亿元在双平台播放,但后来腾讯认为这部剧会成为第二个《甄嬛传》,直接出价13亿抢下独播权。

对于背靠互联网大财团的优爱腾三家公司来说,这场抢夺独家版权不断加码溢价的游戏,没有谁最有钱,只有谁更有钱。

漫长的价格拉锯战,也让长视频的亏损窟窿变得越来越大。

于是,我们便看到了郑爽1.6亿的天价片酬;看到了抠图、替身、念数字的流量大明星;看到了毁原著、辣眼睛的一部部粗制滥造。

用资本运作的思维制作内容,这是一个被反复验证的死局。

资本善于分析数据,内容则是注重文化,两者在本质逻辑上都存在异同,用大数据堆砌出来的明星和IP,只能带来虚假的流量,无法得到大众的普遍认同。

爱奇艺、优酷、腾讯视频十年烧光1000亿,但放眼过去,到底哪部S级投资大制作的流量剧真正走红了?

编剧汪海林说:

“十年的时光,没有实现产业升级。1000亿,没有产生优秀的作品。反倒是消灭了观众,培养出一代脑残,关键是还赔钱。”

长视频在对独家版权的竞争中,处处显露着有钱任性的盲目狂热,也正是这样的疯狂竞价中,让平台方对于影作品价值评断出现了严重错位。

依靠饭圈女工的刷量、注水和反黑,为流量艺人及其作品提供数据优化,再用流量+IP组装的影视剧,倒逼制作成本被艺人片酬无限压缩。

这就是长视频平台垄断下的内容生态。

所谓的“S级作品”,实际上只是讨好了一小部分人群,而忽略艺术创作规律,妄图只走捷径的影视创作,根本无法实现真正的“出圈”效应。

所以,长视频平台的会员增长乏力,营收空间压缩,内部腐败严重,最终损害了整个行业的健康生态。

2011 年,乐视用2000万买下了电视剧《甄嬛传》的独家网络版权。

乐视视频总台高飞表示:“仅这部独播剧,乐视网收获 36 亿以上的流量和上亿元回报。”

这么多年过去了,我们再也没有见到过一部像《甄嬛传》这样的顶流作品,整个行业都想要心浮气躁捞快钱,无人愿意踏踏实实搞创作。

十年前,长视频为争夺独家版权彻底搅乱市场;十年后,长视频依然和短视频在不断争夺版权。

长视频长期不盈利,难道都是短视频的错吗?

03、“长短”哲学

短视频兴起后,长视频平台全方位的垄断被打破。

对于长视频平台来说,长期亏损的“替罪羊”也出现了,那就是短视频。

但事实上,早在短视频兴起之前,长视频就始终面临着盈利模式单一、增长乏力、长期亏损等问题。

短视频并没有直接冲击长视频,反倒是长视频常年透支经营的恶果,在近两年集中爆发。

监管部门大力整治饭圈文化,让长视频平台失去了流量的粉饰,各项数据的表现愈发难看,尤其是在砍掉偶像选秀节目之后,让平台的营收吸金能力更是直接掉档。

对于长视频来说,最大的敌人永远都是自己。

无论是简单粗暴的“复制成功”逻辑,还是“独行天下”版权策略,都将长视频一步步的推向了绝境。

视频网站的本质是什么?

一个内容输出的平台。

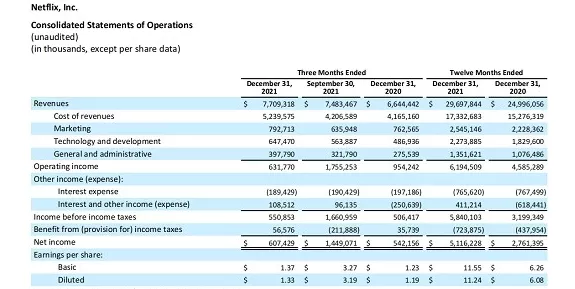

此前,Netflix发布2021财年第四季度财报。

图:Netflix 2021年Q4财报

数据显示,Netflix季度内营收为77.09亿美元,同比增长16.0%,净利润为6.07亿美元,去年同期为5.42亿美元,同比增长11.9%,超越了市场预期的3.74亿美元。

从1997年的一家蓝光DVD租赁商起步,Netflix现在已经成长为全球流媒体巨头,从《爱、死亡和机器人》到《鱿鱼游戏》,Netflix定期都会产出“大爆”作品。

在即将到来的第94届奥斯卡颁奖典礼上,Netflix再次成为最大赢家,在23个奖项的提名中,一共拿到了27项提名,已经连续第三年获得最多奥斯卡提名。

没有人会质疑质疑Netflix的内容创作能力,也正是凭借强大的原创能力和成熟的制片体系,让Netflix在短视频崛起的时代也能一路狂奔,全球订阅用户成功突破2亿。

短视频不会打败长视频,优秀的影视内容永远都会是用户的刚需。

前提是,你必须得优秀。

国内长视频网站将内容平台的本末倒置,总是试图用独家垄断来获得竞争优势。

动辄上亿的薪酬都流向了流量明星的账户,那么编剧、美术、道具、CG的职业尊严又该由谁来维护?

事实上,凭借多年的版权争夺,国内长视频平台早已完全垄断了影、视、综内容的网络分销。

头部长视频平台形成的内部价格联盟,可以直接决定电影和剧集网播的价格和平台,而且只要有一家长视频平台提出反对,片方就无法将版权分销给其他平台,包括短视频平台。

有业内人士表示:

“短视频二创权,其实是在片方正常售卖完整影视版权基础之上的额外付费,对片方来说,其实是多赚钱的,用户也喜欢。但很多片方都直接说,如果把短视频二创权利出售给抖音,那他们和所有长视频平台的合作关系,可能就无法维持了。比较典型的,就是《八佰》和《唐人街探案3》这两部热门电影,抖音当时的报价都比长视频平台高,但还是买不到。”

毫无疑问,有钱都买不到的影视版权,只是长视频打压短视频的一种手段。

抖音等短视频平台曾多次找到长视频平台直接谈判,结果对方曾直接开出100亿的天价,毫无诚意的谈判让双方不欢而散。

如果不能改变“霸权”思维,将事业重心放回内容开发,长视频网站的亏损还将一直持续。

长短视频的战争本可完全避免,在一定程度上,短视频也能对影视作品起到了积极的宣推作用。

同时,短视频也直接挑落长视频的“过分注水”,倒逼影视市场环境重新回归理性。

对于长短视频的战争来说,彼此之间不是你死我活,而是息息相关、休戚与共。

“斗”赢短视频,长视频就能起死回生吗?

很显然,长视频亏损的症结并不在短视频,而在于自身浮躁、激进、霸道的经营策略。

头疼医脚、北辙南辕,最终只会让长视频离答案越来越远。

评论