实习记者|陈振芳

日前,美国风投资金Reach Capital发布报告称,2021年,美国教育科技公司投资82亿美元,相当于2020年22亿美元总额的近四倍。

去年美国风险融资累计达3300亿美元,教育科技公司占比2.5%。新冠疫情下,教育科技公司吸引了世界上多个知名基金——包括A16z、Coatue、General Catalyst、IVP、软银、TCV和老虎环球基金的投资。

“更多的市场流动性,更好的性价比。疫情爆发前,少有教育科技初创企业发展到足以产生本垒打的投资回报。”Reach Capital认为这是教育公司吸引投资的原因,并同时导致投资时间缩短,单笔投资增加,热门项目的竞争加剧。

TSVC基金合伙人王蕴刚告诉界面教育,受疫情影响,尽管(美国教育科技行业)投资金额翻了很多倍,但资本主要流入的是在线教育领域,其他教育版块的增幅并不大。

“(美国)投资行业整体处于‘钱多、好项目少’的状态,因此能够获得融资的早期初创项目,其公司估值相对更高。过去一年多来,Pre-A轮公司的估值区间到达2000万-5000万美元,对比疫情之前,至少是三到四倍的增长。”王蕴刚告诉界面教育。

在美国2021年的教育科技融资交易中,前21笔占82亿美元总额的70%。

其中,企业培训占据最大份额。大辞职潮下,企业的员工留存和培训格外重要,也给企业招聘造成了巨大压力。

企业培训公司Articulate Global获得最大的一笔交易,累计投资15亿美元;BetterUp是一家面向企业高层的辅导平台,去年获得两轮融资,总金额为4.86亿美元。

K12和高等教育正在快速数字化。新冠疫情加速了学校使用数字工具,有助于保持教学和提供其他关键支持。

例如,Presence Learning是一家远程治疗和在线特殊教育相关服务的提供商,累计融资3.5亿美元。Out school主要提供儿童兴趣课程,累计融资两轮,总金额达1.85亿美元。

Reach Capital预计,到2025年,全球对K12数字教学和评估需求预计将翻一番,市场将达425亿美元。数字化内容将巩固其在课程领域的地位,其中,Amplify和Newsela分别筹集了2.15亿美元和1亿美元,以扩大他们在长期由传统出版商主导的空间。

在高等教育中,Course Hero正在迅速扩大规模,以满足学生对数字学习资源的需求。随着传统招聘减少,大学和公司连接更紧密,从而帮助学生找到工作。

针对低幼领域的教学C端化趋势凸显。Lovevery是幼儿实体和数字活动的制造商,在订阅快速增长一年后,该公司筹集了1亿美元。早期学习应用ABC mouse的开发商Age of Learning获得3亿美元融资。连接父母与孩子课堂的ClassDojo融资1.14亿美元。

过去一年,Coursera、Duolingo、Instructure、Powerschool、Nerdy和Udemy纷纷上市,这六起IPO事件的数量已经大于过去十年的总和。

“这表明(美国)教育科技领域的公开市场(public market)终于开始升温,而且像对其他科技公司估值那样,也开始根据教育科技公司的业务、增长和利润对其估值。之前的情况已经一去不复返。”Reach Capital表示。

在非公开市场(private market),美国教育科技领域也在以更高的估值完成大规模的整合交易。

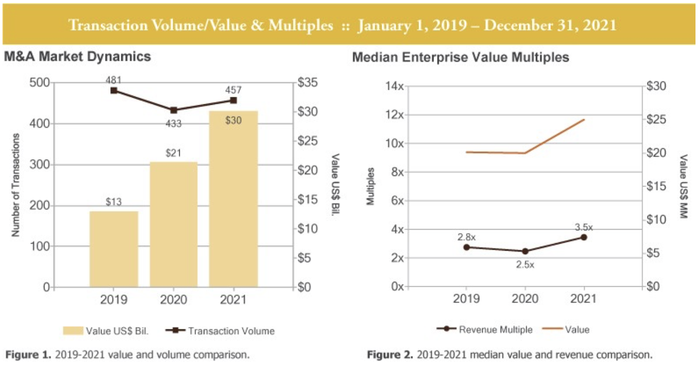

据投资银行Berkery Noyes分析显示,2021年全球教育并购的总交易量从433笔增加到457笔,同比增加6%。总交易价值从213.6亿美元增加到302.2亿美元,同比增长41%。营收中位数倍数从2020年的2.5倍增加到2021年的3.5倍。

最大的交易之一是私募股权Platinum Equity以64亿美元收购出版商麦格劳·希尔(McGraw-Hill)。最活跃的买家是总部位于印度的Byju's,该公司收购了总部位于美国的Tynker和Epic。

“投资项目的退出交易规模越大,估值就越高。”全球教育智库HolonIQ称,全球33只教育科技独角兽中,美国占15只,巨额估值往往能够证明巨额规模是合理的。

2021年最后一天,二级市场股价暴跌,持续到2022年,受通胀和利率上升影响,教育科技公司也未能幸免。

公共和非公开市场的估值差异有可能抑制热情和投资活动,引发人们的担忧。Reach Capital在报告中称,投资者以较低的估值重新谈判条款,繁荣可能正让位于克制和秩序。

“随着宏观经济下行,大概在今年,最多明年上半年,美国教育科技行业的投资泡沫会一个接一个的破灭,现在可能是黑暗前的最后一波狂欢,很快大家就要开始过苦日子了。”王蕴刚告诉界面教育。

展望2022年,王蕴刚认为,美国的出国教育及出国培训将会强势回归。过去两年,由于疫情和签证问题,该行业几乎被腰斩,状况将在今年有所改观。

评论