文|动脉网

2022年初,总投资约125亿元的30个健康医疗大数据项目集中签约合肥高新区。这是2020年以“最牛风险投资机构”打响创投名气的合肥在2022年发力医疗大健康的一大举措。

除合肥外,南京、苏州、成都等城市近几年在医疗大健康领域持续发力,医疗大健康投融资正在向以苏州、南京、成都、合肥等城市为代表的非一线城市下沉。这里参考《2021年全国城市综合实力排行榜》及《2021城市商业魅力排行榜》,认为一线城市主要是北京、上海、广州、深圳这四个城市。

多名业内人士向动脉网透露,业内已经出现投资下沉现象,但这样的现象尚不明显,投资真正要往非一线城市下沉还有很长一段路要走。

非一线城市投融资增长13.2%

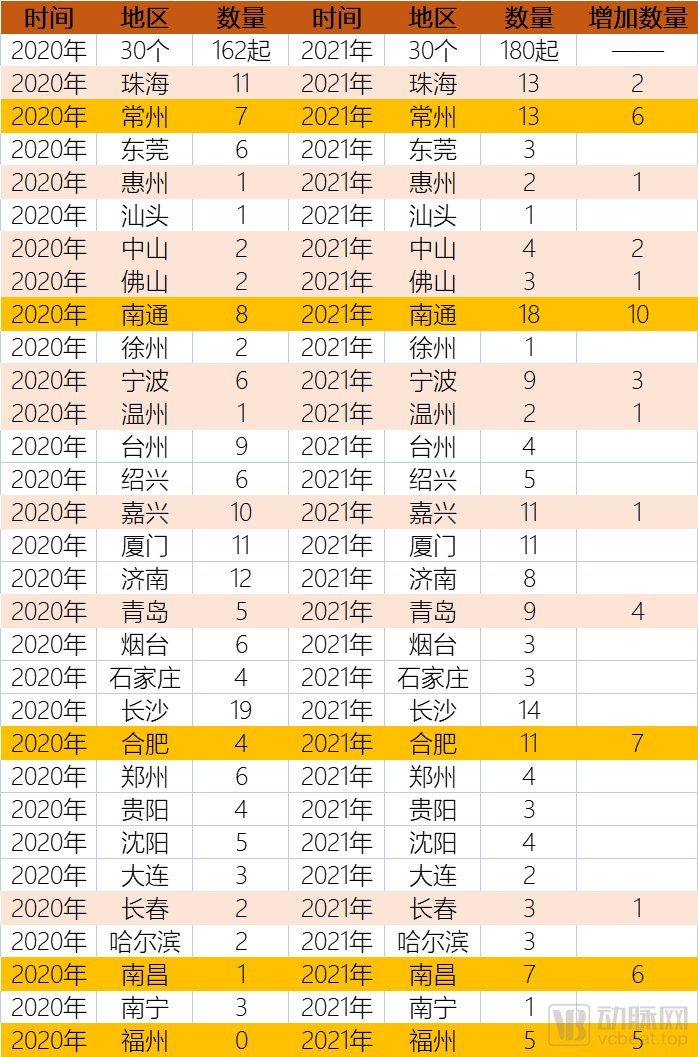

动脉网根据动脉橙产业智库数据,以投资机构和地区两个维度统计了2020年及2021年的投融资事件数。

其中,地区维度随机选取30个非一线城市进行统计。数据显示,2020年所选地区总投融资事件为159起,2021年所选地区总投融资事件数为180起,增长13.2%。其中融资事件数量增长超过5起的城市有5个,分别为常州、南通、合肥、南昌、福州,分别增长6起、10起、7起、6起和5起;增长不超过5起的城市有9个。

以地区为维度投融资数量变化(数据来源:动脉橙产业智库)

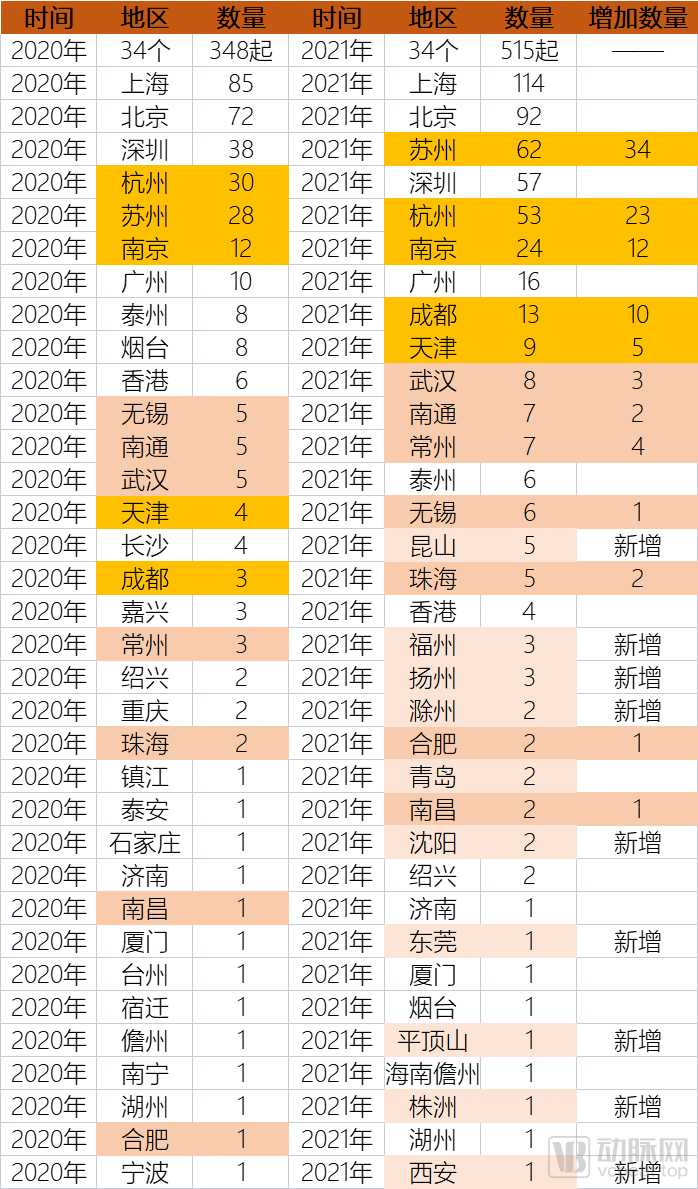

投资机构维度随机选取25个投资机构。统计结果显示,2020年总投融资事件数为348起,2021年为515起,增长48%。其中,苏州、杭州、南京、天津、成都五个城市投融资事件数量增长超过5起,分别为34起、23起、12起、10起、5起;增长数量不足5起的城市有7个。

以投资机构为维度投融资数量变化(来源:动脉橙产业智库)

从两个统计数据来看,常州、南通、合肥、南昌、福州、苏州、杭州、南京、天津、成都这10个城市的投融资数量有明显增长。

尽管有投资人表示,这样的增长仅是个例,投资下沉不会成为趋势,投资项目和资源的核心还是会集中在北京、上海、深圳等城市。但亦有投资人向动脉网提出,这样的增长其实是投资下沉的一种表现,虽然很难说投资下沉是否会成为一种趋势,但是不可否认的是,像苏州、南京、成都、合肥等非一线城市、主要是新一线城市及二线城市在医疗大健康领域的快速发展和崛起。

该投资人表示,一些新一线城市及二线城市的产业集群在慢慢起来,政策也有配套,当地高校的科研能力也在起来,所以这些城市的创业公司也在变多,投资也在往这些地方走,但是这样的现象并不明显,要成为一种趋势还有很长一段路要走。

相同的观点也有投资人向动脉网表达,她向动脉网分享了自己在成都、合肥、南京等几个地方的考察项目。该投资人表示,成都因为大学的原因在半导体领域有着不错的发展,而合肥的一些企业主要抓住了风口。她表示,尽管目前投资下沉的现象不明显,但从目前一线城市内卷、新一线及某些二线城市建设情况来看,科研机构及企业都在下沉,投资也会随之下沉。投资下沉已初现萌芽,从长远来看,将会成为一种趋势。

合肥:以风投打响创投名气,着力建设生物医药新兴产业集群

这些城市的投融资数据增长其实有迹可循。

例如合肥。2020年,合肥以“最牛风险投资机构”的头衔成功在全国打响创投名气。30亿“押宝”京东方、100亿“投注”长鑫存储、70亿“接盘”蔚来汽车等一系列举措使合肥名声大燥。

在医疗大健康领域合肥的动作同样也不小。2021年,合肥市内医疗大健康领域共获投11起,获投企业包括联创生物、国医科技、国仪量子、华恒生物、邻医快药、惠邦生物等。

其中,被投企业联创生物成立于2009年,是一家面向全球医学和化学品制造商提供产品和技术服务的创新科技企业,专注于高级医药中间体的研产销以及CDMO服务业务,是国内最早一批从事SGLT-2抑制剂中间体和JAK抑制剂中间体业务的企业之一。2021年10月27日,毅达资本完成对联创生物近亿元A轮投资。

2021年6月12日,国医科技完成1.2亿元B+轮融资,由安徽铁路发展基金独家投资。公开资料显示,这是安徽铁路发展基金首次投资一级市场公司。被投企业国医科技成立于2016年,专业从事医院物资管理平台的建设和运营。

被投企业国仪量子也于2021年12月24日完成了数亿元C轮融资。该轮投资方包括国风投基金、中科院资本、IDG资本、合肥产投、松禾资本、前海母基金等,此外,讯飞创投、科大国创、高瓴创投、同创伟业、博时创新、火花创投等老股东也参与了本轮融资。

事实上,早在2010年,合肥就开始了建设生命健康产业的探索。合肥高新区一直将健康医疗产业作为园区发展的重中之重,依托省级生物医药战新基地发展基础,园区已经集聚健康医疗企业超过400家,形成生物药、化学药、高端医疗器械、精准医疗等较为完备的健康医疗产业链。在2018年,该区健康医疗产业产值就超过120亿元。2019年合肥高新区生物医药产业先后洽谈引进项目超过50个,总投资近200亿元。

此外,合肥以合肥大基因中心等企业为核心的健康医疗大数产业,以离子医学中心、中科合肥干细胞和再生医学等企业为主体的精准医疗,以中加健康工程研究院等为支撑的医用强磁场产业,包含安科生物主导产品重组人干扰素ɑ2b等多个核心产品的生物医药领域都迅猛发展,并在全国范围内获得了不错的成就。

2020年,合肥市政府第56次常务会议审议通过的《加快推进大健康产业发展的工作方案》为全市大健康产业的发展绘就了“施工图”——合肥将争创国家生物医药战略性新兴产业集群。

2022年1月,总投资约125亿元的30个健康医疗大数据项目集中签约合肥高新区。这30个项目从类别看,生物医药项目10个,高端化药项目6个,数据医疗项目4个,基因检测项目3个,技术平台项目2个,医疗器械项目2个,总部基地项目2个,现代中药项目1个。从项目投资看,亿元以上项目28个,其中5亿元以上项目11个,10亿元以上项目4个。项目包括弥补我国生物评价关键共性技术的中国可再生癌症原代细胞生物银行项目,开创细胞应用新模式的北京赛托森干细胞储存及临床转化项目等。

合肥的政府风投模式也备受关注。据相关报道分析,合肥市政府的投资流程是,先成立市场化运作的产业投资基金,服务于招商引资战略性产业。善于运用资本招商,先大手笔投资基金拉拢企业落户,后期再将投资所获股份脱手,翻倍获利,继续扩充投资基金,以一笔投资换一个产业。这种风险投资能产生产业集聚效应。

更重要的是,合肥政府非常了解当地的资源禀赋,知道自己需要什么,什么产业链既符合国家战略发展方向,又能最大程度上拉动当地GDP和就业。

合肥的科研资源和交通也是一大优势。在合肥市内,有着世界闻名的理工科高校:中国科学技术大学,此外还有合肥工业大学、安徽大学等多所高校。中科院有众多研究所设在合肥,包括人工可控核聚变反应的托卡马克实验室、中国声谷等。交通上,随着长江三角洲的西扩,合肥成为西扩地域的区域性中心城市;随着中部的崛起,合肥凭借领先的科技实力以及四通八达的交通网络,也当之无愧地成为中部经济发展的重要城市。合肥作为安徽经济中心,以其优越的区位优势发挥其承东启西的作用,也给落户企业、科研机构带来了很大的交通便利。

成都:政策引导,医疗健康产业争破万亿元

2022年1月18日,2022年省“两会”召开前夕,四川省政协委员、华西医院炎症性肠病中心副主任张虎在接受采访时表示,为促进四川大健康产业建设,先要建立大健康产业生态圈,建设支撑保障体系,高标准制定生态圈政策规划和行动方案,准确研判、优化从要素支撑到创新研发再到市场化的全产业链形势,为大健康产业发展提档提速保驾护航。

2025年,产业营业收入达到10000亿元;2030年,产业营业收入达到20000亿元……这是成都医药健康产业发展的时间表。

根据成都未来发展规划,未来,成都将加快提升生物技术药、中药和天然药物、高性能医疗器械等领域核心竞争力;积极发展基因与细胞治疗、医疗人工智能、新型抗体药等新兴领域。

2021年,成都市医疗健康领域投融资事件总数为41起,获投企业包括瀚辰光翼、厌氧生物、科伦博泰、美益达医疗、好医生云医疗、三叶草生物等。

其中,2021年9月2日,瀚辰光翼完成2亿元B轮融资。该轮融资引入了新股东君联资本、LYFECapital(洲嶺资本)、创新工场,原股东博远资本、北极光创投、允治资本持续追加投资。目前,瀚辰光翼已成功研发多款智能生命科技工具平台,产品管线覆盖体外诊断、现代农业、科学研究等应用领域。

厌氧生物于2021年7月完成了由道远资本独家投资数千万元的Pre-A轮融资。厌氧生物是一家人体微生物菌群创新药研发商,拥有厌氧微生物高通量筛选、高效菌药评价及活菌储运等厌氧菌创新药研发的全链条核心技术,并创建了国内西南地区最大的人体厌氧微生物资源库。

此外,科伦博泰也于2021年3月完成超5亿元人民币的投资,IDG资本、国投招商、LAV、苏州礼康和高瓴资本等机构均参与其中。公开资料显示,科伦博泰为科伦药业的控股子公司,致力于生物大分子药物及创新小分子药物的研发、上市及国际合作。

成都在医疗大健康领域的建设可以追溯到2012年。这一年,GE在成都落地首个中国创新中心。到2017年,一大批外企已经陆续入驻成都,如西门子、赛诺菲、美敦力、阿斯利康、艾尔建。其中西门子在成都投资10亿元建立数字化工厂,赛诺菲将“赛诺菲中国西部运营与创新中心”和“赛诺菲全球研发运营中心”落户成都,美敦力在成都建立了第二个创新中心,阿斯利康在成都建立西部总区。

而2018年艾尔建在成都成立中国创新中心,直接推动了成都提出建设“医美之都”的目标。

近年来,成都将政策和资源逐渐倾斜于医药领域。2019年,成都政府发布了《关于促进成都医药健康产业高质量发展的实施意见》《促进成都生物医药产业高质量发展若干政策》两个文件,从发展目标、重点和政策三个方面,描绘了成都医药健康产业的发展路径。

其中,生物医药、医疗健康、医药商贸是成都医药健康产业发展的三大重点领域。针对三个领域,成都将分别打造全球知名的生物医药创新创造中心、面向“一带一路”医疗健康服务首选地、国际医药供应链枢纽城市。

值得注意的是,这两个文件加大了支持医药创新的力度,同时也对吸引医药人才和提供高质量服务制定了更详细的政策。而成都本身集聚了四川大学、成都中医药大学等一众高校,并且拥有西部先进的医疗服务资源,比如有四川大学华西医院、四川省人民医院、成都中医药大学附属医院等省部级医疗机构。

在这些政策和资源的加持下,目前成都市围绕药品、医疗器械、医疗服务等产业发展方向集聚了一批重点机构及企业:药品领域的倍特药业、科伦药业、康弘药业、地奥集团、成都先导等,其中科伦药业、倍特药业、康弘药业等企业跻身全国医药工业百强,75个品种年销售收入过亿元;医疗器械领域的迈克生物、奥泰医疗、博恩思手术机器人、蓝光英诺等企业;医疗服务领域的西婵整形美容、金域医学等企业;此外还有健康新经济企业,如23魔方、新生命干细胞、医联科技等。

现在,成都市医药健康产业主要分布在高新区、温江区、双流区、武侯区、彭州市等区域,并且以天府国际生物城、成都医学城、天府中药城等为产业载体,逐渐形成了产业集聚。

南京:投资总额超200亿,形成“一谷一镇三园”格局

2021年,南京市医疗健康领域投融资事件总数为44起,获投企业包括三迭纪、纽邦生物、鼎泰药研、传奇生物、先声诊断、燧坤智能、诺令生物等。

其中,三迭纪在2021年6月完成3.3亿元B轮融资;鼎泰药研完成近10亿元融资;传奇生物获5亿美元融资;先声诊断完成近6亿人民币的B轮融资。

据不完全统计,自2010年以来,南京生物医药产业累计吸引外部投资超过200亿元人民币,国内众多医药巨头和相关产业投资机构已然将南京视为重要落地城市。南京经过近几年的默默耕耘,已经成为国内生物医药产业的投资重镇。

在硬实力层面,南京形成了“一谷一镇三园”的生命健康产业格局,五个主要集聚区的主营业务收入规模占全市比重为75.4%。

实际上,南京生物医药企业的规模目前在江苏省内位居前列。据统计,截至2020年末,在新医药与生命健康产业领域,南京有14家上市企业,2021年拟入选南京市独角兽企业有4家,拟入选南京市培育独角兽企业有44家,拟入选南京市瞪羚企业有20家。

此外,据已公开披露信息统计,自2010年以来,已经有近百家企业和投资机构投资于南京生物医药企业,投资总额超过200亿,其中2021年以来到9月末的投资总额就将近50亿,创下历年来最高,这也说明南京的产业政策和发展呈现厚积薄发的态势。

蓬勃壮大的产业规模也让南京更加雄心勃勃。2020年8月,南京市政府发布《南京市打造新医药与生命健康产业地标行动计划》提出,到2025年,全市新医药与生命健康产业规模超5400亿元。生物医药产业创新力综合排名进入全国前三。

2021年3月,南京市科技局、市卫健委等四部门联合制定出台了《生命健康科技创新行动计划》,提出要强化生命健康科技创新支撑,打造具有全球影响力的生命健康科技创新高地。

2021年9月,南京市政府又出台《南京市生物经济发展三年行动计划(2021-2023年)》,力争到2023年实现生物经济产值4000亿元,达到翻一番的目标。

此外,为了更好的服务南京的医疗健康企业,提升域内企业的研发创新能力,南京已经布局建设了158家生物医药相关创新平台,其中,国家重点实验室7个、国家级科技公共服务平台2个、国家级工程技术研究中心1个,省级平台84个,市级平台64个。在通过备案的200余家新型研发机构中,生物医药类新型研发机构有35家。

相关投资人向动脉网透露,南京十分具有投资潜力,一是南京的人才储备很充分,有着南京大学、中国药科大学等高校人才,二是其药谷的宣传都很到位,因此在企业引进上很具有竞争力。

另外一位投资人士表达了类似观点并表示,人才是制约投资向新一线及二线城市下沉的重要原因,也是这些城市医疗健康产业发展的重要制约因素。城市医疗健康的发展要在人才引进上下足功夫,尤以内陆城市为要,因为目前人才主要集中地还是在长三角、珠三角等区域。这也是投资下沉短期之内很难成为趋势的重要原因。

南通、南昌:政策多方促发展,发展自身特色医疗健康产业

除了合肥、成都、南京三座城市的医疗健康产业值得关注外,江苏南通、江西南昌的医疗健康产业也在迅速发展。

2021年,南通市医疗健康领域投融资事件总数为18起,获投企业包括联亚药业、鹿得医疗、一影医疗、澳斯康生物、九诺医疗、科凯生命科学、中美瑞康等。南昌市医疗健康领域投融资事件总数为7起,获投企业和机构包括博恩锐尔、双天使生物、滕王阁药业、中洪博元、江西福康、南昌明州康复医院等。

2021年,南通开发区宣布,已制定出台《南通开发区加快医药健康产业发展的若干意见》。在鼓励研发创新方面,对于新药进入临床的给予750万-870万元的资助,获得药品注册证书后再给予1000万-1200万元等诸多政策。在促进规模化生产方面,新药项目按设备投入20%资助,仿制药、同名同方药项目,按照设备投入的15%资助等政策。在高端人才招引方面,推出最高可达5000万元的创业资助,以及薪酬补贴、购房补贴、生活津贴等扶持政策。

近年来,南通开发区依托现有基础,加快发展步伐,提出力争到2025年,全区培育生物医药上市公司10家以上;引进优质医药企业产业化基地50家以上;医药健康产业规模达500亿元,其中药品和医疗器械规模力争突破300亿元。

目前,南通开发区规模以上医药健康企业共31家,2020年完成销售收入185亿元,增长20%;2021年1月到7月完成应税销售收入106亿元,增长9.3%,默克制药、普米斯创新药、斯福瑞制药等业界巨头纷纷落户。同时,在中心区域规划总面积4100亩的生物医药产业园,为生物医药项目落户提供有力支撑。

江西南昌则在2022年年初印发了《江西省药品监督管理局支持南昌市生物医药产业高质量跨越式发展若干政策措施(试行)》。文件从四个方面提出18条具体措施,全力支持南昌市生物医药产业发展。

包括对药品企业研发的创新药、罕见病治疗药、儿童专用药等临床急需药品,设立新药申报服务平台,全力支持药品注册申报尽快进入国家药监局优先审评审批通道;对符合条件的重点企业、重点项目、重点品种,以及落户中医药科创城等重点产业园区的“两品一械”企业,优先核查审评,在最短时间完成审评核查和现场检查;支持中药传承创新发展,支持鼓励南昌地区药品生产企业参与中药配方颗粒的研发和生产等措施。

据公开资料显示,目前南昌市医药类生产企业共有300多家,经营单位1.6万余家,从业人员8万余人。其中,药品生产占全省总量的17.6%,医疗器械生产占全省总量的47.5%;中成药生产规模居全国城市前列,一次性医疗器械制造规模全国最大。

其中,中药产业作为南昌特色产业,也成为支撑南昌生物医药产业发展的重要力量。公开资料显示,2017年全市有中药和中成药规模以上企业19家,其中中药饮片企业2家,中成药制造企业17家。2017年共实现主营业务收入102.5亿元,占全市生物医药产业总量的32%。其中,中药饮片9227万元,中成药101.6亿元。全市共有17960亩中药种植基地,江中、汇仁等企业在省内外还有部分种植基地。

近几年,非一线城市渐渐崛起。在普遍认为一线城市“内卷”的状态下,人才、科研资源等一定程度上流向非一线城市,科研机构和企业等的下沉也在促使投资下沉。此外,非一线城市政府根据自身城市情况、大力发展医疗健康产业,某些城市的某些领域已经引起投资者关注。无论是个例也好,是偶然的现象也好,还是必然的趋势也好,在绝大部分投资集中北京、上海等一线城市中时,一些非一线城市的投资标的也正在被看见,也许他们将更多的被看见。

评论