文|节点财经

时代天使(06699.HK)的资本市场之路,因为握着一手隐形牙颌矫治器“王炸”,一开局就是开挂巅峰。

2021年6月,头顶“中国口腔正畸第一股”的名号,时代天使上市当天,开盘暴涨183%,总市值窜至800亿港元,荣登当年港股第二火爆IPO,更有中金唱多到525港元/股。

但这出高光戏份仅维持了数日,在此之后,时代天使便进入震荡下行通道,一路跌至2月4日盘中最低123港元/股,市值蒸发超7成。截至2月14日,该公司收盘价158港元/股,早已跌破发行价173港元/股。

从市场的热捧,到被投资者抛弃,究竟发生了什么?一切从时代天使的商业模式说起。

01 一门把颜值武装到牙齿的生意

说起牙科,不少人的第一印象都来自于作家余华的笔下或口中,“在繁华的街区撑开一把油布雨伞,将钳子、锤子等器械在桌上一字排开,同时也将以往拨下的牙齿一字排开,以此招徕顾客。……观看了数以万计的张开的嘴巴,我感到无聊之极,我倒是知道了世界上什么地方最没有风景,就是在嘴巴里。”

直观感受,这是一份枯燥乏味,收入很低廉的工作。其实,这只是牙科的原始形态:补牙或拔牙。

随着颜值经济的爆发,人们在牙齿上的痛点早已从健康转移到了美观,关注牙列是否齐整?牙颌面关系是否紧密?牙着色是否洁白?

一并滋长的还有看牙费用,“一口好牙等于一辆奔驰”,不夸张。

时代天使做的就是这门子高级生意,通过专业技术,为消费者提供用于正畸的隐形矫治器,俗称隐形牙套,以解决牙齿不漂亮,微笑不可爱的问题。

与传统的钢丝牙套不同,隐形牙套具有舒适、方便、好看等优点,本质上是现代口腔医学、个性化设计、计算机辅助三维诊断以及数字化成型技术的结合,行业进入门槛较高,但也存在价格贵、矫正力度稍弱、佩戴时间长,通常在两年以上,且中途较难更换治疗方法等缺点。

然而,正是这些缺点,让时代天使拥有极好的商业模式。定量分析,收费高、收费周期长,赚钱的厚度和长度很可观;定性分析,经济增长和消费升级双重驱动,用户选择需求上移是必然的,远景展望自然差不了。

从时代天使招股书披露的信息来看,公司已构建起比较完整的产品矩阵,上市四款隐形矫治器,包括时代天使标准版、时代天使冠军版、时代天使儿童版以及COMFOS。其中,时代天使标准版和冠军版分别定位中端和高端,也是销量最高的两款产品。

图源:时代天使官网

2020年,该4款产品的平均出厂价一字排开为7600元、9600元、8700元和5500元,对应建议零售价为3.2万元、4万元、2.6万元和2.4万元,后者是前者的4.2 倍、4.2 倍、3倍、4.4倍。

从出厂时的五六千元,到医院、诊所等终端的两三万元,作为隐形矫治领域的较早进入者,时代天使也是利益最大化的享受者之一。2018-2020年,公司毛利率由63.81%增长至70.43%,调整后净利率则由18.9%增长至27.8%。

除了赚商业模式的钱,受益于核心技术构筑的竞争壁垒,时代天使还能赚到市场格局的钱,就是我们常说的垄断或双寡头局面。相比花费大把时间、精力和财力攻研发、搞营销,依靠规模优势和市占率优势不断提价和扩张,来钱的难度就小了很多。

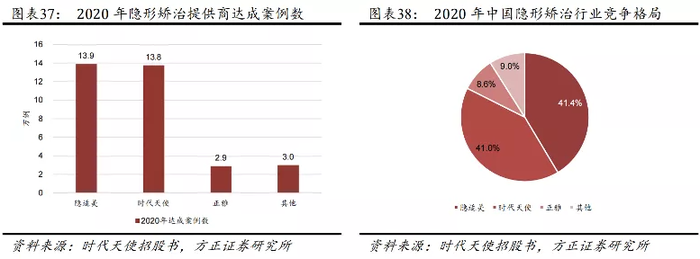

根据灼识咨询,2020年,以隐形矫治方案达成案例数计,美国Align Technology公司旗下的隐适美、时代天使、正雅,分别占我国隐形矫治解决方案市场的份额为 41.4%、41.0%、8.6%,行业 CR2达82.4%,呈现出两强争霸格局。

图源:方正证券研究报告

基于此,时代天使在上市之初,市场做多氛围强烈也在情理之中。

02 牙医拖了时代天使股价的“后腿”?

所谓人无完人,金无赤足,再好的生意也有他的短板,时代天使的短板则是牙医。

瑞信发布研究报告称,时代天使管理层将2021年全年的出货量目标下调了10%,从20万套降至18万套,考虑到去年第四季度疫情和消费情绪疲软,估计公司第四季度的出货量或会下跌,挑战可能持续到2022年上半年。

在节点财经看来,对于阻碍增长的原因,抛开宏观因素,主要系国内合格资质的口腔正畸医生太少了,这并非时代天使一家的难题,而是行业普遍的困境。

太平洋证券亦指出,口腔医院对医生的依赖度显著高于其他专科医院,医生供给无法跟上诊所扩张的速度。民间素有“口腔新高地,得牙医者得天下”一说。

2020年,美国全科牙医、正畸医生数量分别为15.84万、1.08万人,相当于每10万人中有 47.8 名全科牙医及 3.3 名正畸医生;2020 年中国全科牙医、正畸医生数量分别为 27.75 万、0.61 万人,相当于每 10 万人中有 19.5 名全科牙医及0.4名正畸医生。

人均相对值差距明显,和我国对正畸医生的培养难度大、准入门槛较高有莫大关系。

图源:方正证券研究报告

现阶段,正畸仍属于专业度颇高的医疗范畴,要求候选人拥有口腔正畸学硕士学位并成为中国正畸学会或世界正畸联盟等现有牙齿正畸机构的会员等。

据节点财经了解,一名口腔正畸医师在正式上岗前至少要经过三道关卡:本科学习、硕士学习、临床实习及合规培训,整个过程大概耗费8-10年,同时候选人还需要额外进修审美学科和矫正器调整学科。

如此高难度、长周期的培养条件不仅限制了中国正畸医生数量,也在一定程度上掣肘了中国正畸行业的发展。

有数据显示,上世纪80年代末我国具备合格资质的专科正畸医生不到200人,截至2020年为6100人。

也就是说,30年里,我国培养的专科正畸医生的数量总共才增加了不到6000余人,年均增幅200人左右。

国际通行规律,医生总是品牌最好的销售人员。专业正畸医生缺口大,增幅紧张,这导致时代天使在扩张步履上存在先天不足。所以说,无论资本如何加速,最终期待都要受困于有限的牙医数量。

从产能利用率可见,2018-2020年,时代天使该项指标逐年下滑,分别为99.6%、76.9%、74%,2021年上半年抬升至89%,但仍未达饱和状态,按照瑞信给出的四季度出货指引,产能利用率或进一步摊薄,说明其扩张后劲乏力。

那么,热度之后,市场资金还愿不愿意耐住性子等待未来长时间才能变现的收益?时代天使无疑已经给出了答案。

而针对牙医短缺现状,公司给出的应对之策是数字化,让电脑代替一部分人力工作,输入数据之后由电脑自动完成排布。

不过,这一计划被众多专业医生视为“伪命题”。佳美口腔医院(北京保利店)院长杨茂林把数字化技术比喻为自动驾驶,表示“目前还远没有到不需要医生把握方向盘,就能自动驾驶的时候。”

北京尚品口腔门诊部负责人朱耿辉去年也曾公开表示:“没有经过面对面的检查和沟通,目前的技术是无法设计出个性化方案的。”

03 牙科+医美双赛道,背后的估值逻辑

正畸赛道自有特别之处。一方面,他属于专业度颇高的医疗范畴;另一方面,正畸通过调整牙齿的排列位置等让自己变得更美,又兼具医美属性。

故此,在给时代天使估值时,市场可能会度量牙科和医美两个赛道的成长景气。

相关报告显示,我国错颌畸形患者基数大,但治疗渗透率不足0.3%,远低于欧美(美国1.8%和欧洲0.8%),由此助推其隐形矫治市场高速增长,2015年至2020年CAGR为44.4%,预计2020-2030年期间,将以23.1%的复合增长率持续扩容,2030年市场规模有望达119亿美元。医美赛道同享可类比的广阔天地和奔跑速度。

反馈到资本市场,牙科和医美赛道近两年的火爆有目共睹。管中窥豹,在集采风声没有传出前,“牙茅”通策医疗的股价一度在2021年6月飙升到423元/股,市盈率接近200倍,华熙生物、爱美客则在2021年7月TTM达到过212倍、332倍的高点。

同一片蓝天,一起凉热。有不错的商业模式和市场格局加持,且沾有“××第一股”的荣幸,市场资金给到赛道的筹码又重,都让上涨的天平早早倾向时代天使。

不过,从去年下半年开始,医疗保健和医美板块双双挤泡沫,大半年时间,万德医疗保健指数从30303.44点跌至19080.66点,万德医美指数则从2515.36点跌至1471.64点,头部个股的新低也是越刷越低。

该背景下,时代天使要想独善其身并不容易,其K线走势和板块走势也基本一致。

其次,对比隐适美的母公司Align Technology(阿莱科技),时代天使的估值高出不是一星半点。

公开资料显示,阿莱科技2021财年总收入约为252亿元,归母净利润约为49.22亿元,均超出时代天使数十倍有余。

该公司股价曾于2021年7-9月录得大幅上涨,期间市盈率最高111多倍。截至2月13日美股收盘,其市值约2500亿元,市盈率52倍。但要注意到,美股由于货币海量放水,个股的估值都被吹胀了很多。

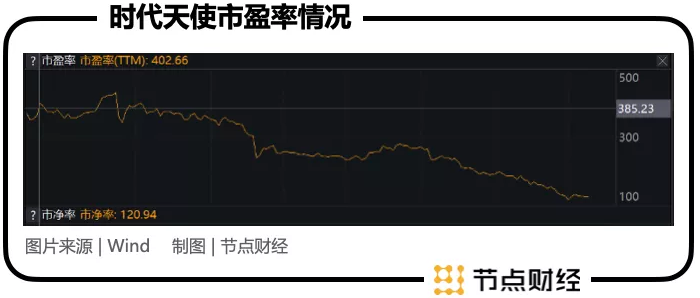

时代天使上市至今,市盈率最高到达过403倍,虽然之后一直在表演“高台跳水”,但截至2月14日收盘仍在百倍以上。

考虑到二者所处的市场环境不同,近年来消费者对国产品牌更加友好,时代天使的成长性会好一些,在“买股票就是买预期”心理作用下,会获得相对的估值优势。

但事实上,阿莱科技“老当益壮”,2021财年营收同比增长59.9%,大大超过机构一致预测增速40.86%,也凸显出时代天使安全边际弱势。

再者,若选取财务数据进行估值,以时代天使目前的体量,信达证券预测2021年营收10.96亿元,归母净利润2.4亿元,按照现在20-30%的业绩增速,直接给到数百倍的市盈率,相当于透支了以后5-10年后的业绩,只要营收和利润某年发生减速,很可能就会迎来估值的大幅调整。

小结下来,不可否认时代天使是一家好公司,商业模式好,盈利能力强,市场格局占优。但落到投资上,并不是所有的好公司都要立刻买入,介入节点很重要,正如戴维斯所言:以合理的价格投资成长,而不是以任何价格投资成长。

评论