文|财经无忌

继2021Q3财报中的中国市场增长放缓和去年年底的食品安全危机后,星巴克在中国失宠的势头似乎还在加速。

本月初,星巴克公布了2022财年第一财季业绩。这份新年首份财报显示,星巴克美国外全球市场同店销售额不仅下滑3%,作为其第二大市场的中国市场同店销售额更是下降14%,而这已是星巴克连续第二个季度下滑。

与之相对的是国内发烫的咖啡赛道,和瑞幸等众多国产咖啡品牌对星巴克的围剿。根据《2021年五大“新餐饮”赛道投融资数据报告》,2021年前十月,国内咖啡行业相关融资披露总额接近60亿元。其中包括三顿半、时萃SECRE为代表的精品咖啡,M Stand等为代表的连锁咖啡,挪瓦NOWWA为代表的外卖咖啡等。

资本加持下的新锐咖啡品牌们开始跑马圈地,而曾经改变了中国咖啡市场的瑞幸,在经历浴火重生后,也正在重新成为最有力的星巴克挑战者。

一场新的咖啡大战已经打响,这次比前瑞幸时代显然还要更为激烈。

01 星巴克的中年危机又双叒叕来了

入华22年,星巴克虽然仍是咖啡行业的标杆,但中年危机早现端倪。

事实上,从2017年开始,这家咖啡巨头的营收一直处于萎缩状态。2018年第二季度,星巴克便罕见地出现了在全球第二大市场的中国市场业绩首次下滑,打破了其连续保持9年业绩正增长神话。

从具体市场表现来看,中国以及亚太市场的同店销售额却下降1%,营运利润率也从26.6%下降到了19%,其中中国市场的同店销售额下降幅度达到2%。

2018年星巴克业绩下滑时,香颂资本董事沈萌曾分析,当下星巴克遇到了和可口可乐一样的发展瓶颈:一方面是核心业务随着消费需求的变化而增长乏力;另一方面,咖啡市场格局发生重大改变,新进入者搅乱了市场的平衡,造成了星巴克营销成本上涨,促销加大及客源分流。

这一新进入者,正是瑞幸。凭借着对中国人咖啡需求的洞察,瑞幸咖啡用互联网的打法,将咖啡的“场景消费”转变为“全民消费”,在星巴克的“铜墙铁壁”中撕开了一条口子,改变了整个咖啡市场。

尽管2020年,瑞幸咖啡陷入财务风波而调整发展战略,但被瑞幸带起的咖啡赛道热潮反而更烫了。无论是M Stand几乎是致敬星巴克“第三空间”的一店一景,再到Seesaw在咖啡的产品创意上玩花,对于星巴克来说,新的挑战从未停止。

星巴克似乎没有抗住挑战。2020年受疫情影响,星巴克中国当年二、三、四财季同店销售额不仅没有增长,反而分别锐减50%、19%和3%。而到2021年三季度,星巴克财报中国同店销售仅增长19%至9.1亿美元,而上一季度的增长幅度为91%。

与同样发布了财务报告的瑞幸咖啡相比,星巴克似乎廉颇老矣。瑞幸未经审计的2021年第三季度财务报告显示,2021年三季度瑞幸咖啡总净收入为23.502亿元,比去年同期的11.43亿元增长105.6%,总营收增长显著。营收扩大的原因主要来自交易用户的增加,瑞幸2021年三季度平均月度交易用户为1470万,较2020年同期的820万大幅增长了79.2%。

此消彼长,以瑞幸为代表的国产咖啡品牌们,正在让星巴克步步失守。

02 星巴克的中国镜子

而这个新年,星巴克没能取得开门红。其2022财年第一季度财报显示,在中国市场,星巴克的同店销售额下降了14%。

星巴克在财报中表示,新冠疫情的蔓延,导致国际旅行量减少和写字楼客流量低拖累了星巴克在中国的同店销售。

但相比之下,瑞幸不仅没有放缓,还在加快。其中瑞幸还没有披露最新的财报数字,但从去年的数据来看,瑞幸在2021年实现了由亏转盈,上半年收入同比增长106%,而去年三季度的数据显示,其自营门店同店销售额增长75.8%,联营门店较去年同期增长355%,达到4.161亿元。

瑞幸脚步的加快,还体现在门店上。2021年三季度瑞幸咖啡门店总数已达到5671家,其中自营门店4206家,较同期增加了6.4%;联营门店1465家,较同期增加了66.7%,而加上今年1月新开门店,门店数量大概率已经达到6000家。

星巴克第一季度也在继续扩大门店规模,在中国内地市场的门店数超过了5500家。按照这一数据,瑞幸的门店总数已经超过了星巴克。

星巴克为什么渐渐“失宠”了?

首先,星巴克的产品创新力度肉眼可见的在下降。

2019年夏天,星巴克不直接出了八款“酸过分手”的“玩味冰调”系列,随即引来社交网络上的各路吐槽,浓缩起来就是两个字:难喝,展开讲就是,这是我喝过最差的一届星巴克。

2020年上半年,星巴克借植物肉概念,推出别养植物肉千层面、意面等产品,但这些产品也上了不少人的黑名单,被称为“避雷产品”。2021年万圣节,星巴克推出了一款限定款咖啡——“僵僵小乐魔星冰乐”。跟今年星巴克推出的几款新品命运相同,这款新品反响平平,毫无水花,甚至连翻车都算不上。

而去年年底被口诛笔伐的则是星巴克推出的自助餐。有美食博主品尝完星巴克一家门店的自助餐后吐槽,自助不能自己拿餐,冰淇淋到晚餐还未上,6人份主食只是1-2人的量,唯一的肉品还是超市能买到的冷盘。星巴克自助餐,人均400元,却吃了个寂寞。

星巴克曾经是腔调的代名词,但当国人消费升级和文化自信形成后,曾经的腔调已经成了傲慢。

而去年10月,星巴克更被媒体曝出使用过期原料,近日有关部门针对其无锡震泽路店、无锡昌兴大厦店因通过篡改、撤换、撕毁调制的食品原料保质期标签等方式,使用过期食品原料、经营过期食品,开出了百万罚单。

最近的一次,则是2月13日有网友爆料称,星巴克重庆磁器口后街店员工以民执勤民警在门口吃盒饭影响品牌形象为由,驱赶并投诉了当时执勤民警。事情引发全网热议后,星巴克中国紧急发布声明称是“协调”座位,但被认为是漏洞百出。对此,人民网如此评论:星巴克请收回你的傲慢。

星巴克“失宠”更重要的原因,是正在失去年轻人。当年轻消费者对咖啡的选择不再局限于文化的引领和渗透,而是敏感于品质、性价比、便捷性和个性化等悦己因素时,星巴克也就不再是年轻人的必选项了。

根据极光iZone,MobTech的瑞幸和星巴克的App用户数据对比可以看到,新一线城市和二线城市里瑞幸都比星巴克表现更好,用户明显比星巴克更多,这意味着瑞幸更被新兴咖啡市场接受。从用户职业标签来看,瑞幸在新一线城市和二线城市的学生用户占比达到了16%的水平,这意味着瑞幸更受学生群体欢迎。同时,在新一线城市和二线城市18-24岁咖啡消费者的占比中,瑞幸都达到了25%以上,星巴克的占比则分别为12.04%和15.72%。

反观瑞幸,为了满足年轻消费者的新鲜感和对口味的挑剔,瑞幸研发团队同时保持了高频的上新速度和严苛的品鉴过程。即便是在动荡的2020年,瑞幸也没有减缓新品的研发速度,全年共推出了77款全新现制饮品。而根据2月15日瑞幸最新的内部信显示,2021年瑞幸全年共推出了113款全新现制饮品,其中不乏生椰拿铁、厚乳拿铁等爆款。

爆款王“生椰拿铁”创造了生椰系列产品6月单月销量超1000万杯的记录,被誉为“拿铁界的天花板”,也吸引了喜茶、乐乐茶等大大小小的咖啡、茶饮品牌竞相模仿。而在生椰拿铁的基础上,瑞幸还进一步开发了丝绒拿铁系列。丝绒拿铁系列上市仅一周多的时间,销量就突破270万杯。

而在营销上,瑞幸放弃了最初疯狂补贴发券的策略,更注重营销的精准性,同时利用自己的数字化技术进行资源扩张,通过数据驱动对私域流量精细化运营。

通过各种话题撬开市场大门,瑞幸出现在更多年轻人的视野。瑞幸与《创造营2021》中利路修签约,利用他自带社交话题基因,玩起了“生椰拿铁永不下班”等话题梗,去年9月,瑞幸咖啡还签约了自由式滑雪世界冠军谷爱凌为品牌代言人,提前为2022年北京冬奥营销蓄力。冬奥会前,瑞幸在门店设立谷爱凌人形立牌,与此同时,瑞幸还在北京推出了两家谷爱凌快闪主题店。

尤其是签约谷爱凌,让瑞幸在几个月后“起飞”。2月8日,谷爱凌在北京冬奥会自由式滑雪女子大跳台决赛摘下中国第三金,瑞幸先是第一时间发布微博祝贺谷爱凌夺金,再推出了4.8折的活动,并且第一时间将小程序中的“谷爱凌推荐”菜单栏加上了“夺冠”字样。这波营销也为瑞幸赢得了不错的市场反应,瑞幸随着谷爱凌夺冠瞬间被推至热搜榜,一时间喝一杯瑞幸成了很多网友庆祝谷爱凌夺冠的标准动作。在小红书等社交平台上,不乏有人分享表示,“谷爱凌同款咖啡售罄。”

显然,同样是受疫情影响,星巴克应当以中国本土企业为镜,审视新时代中如何保持行业竞争力。

而为什么瑞幸能够抓住更多的年轻人?背后是国产品牌对本土的洞察。中国品牌不以国外的话语为标准,而是建立自己的标准,同时作为从年轻人中长起的品牌,更懂什么是创新,更懂年轻人想要什么。

03 分化时代的咖啡赛道,谁能将星巴克拉下神坛?

在咖啡赛道火热之初,曾经的增长大潮让所有的船只都扬帆起航,但今天,潮水的走向正在发生变化。世界正在进入一个分化时代,对于中国零售业而言,它的含义是上升的加速上升,淘汰的加速淘汰。

咖啡赛道亦是如此,一家独大的时代早已过去,众多玩家进场后的跑马圈地也基本结束,如今已经进入了一个优中选优的分化阶段。

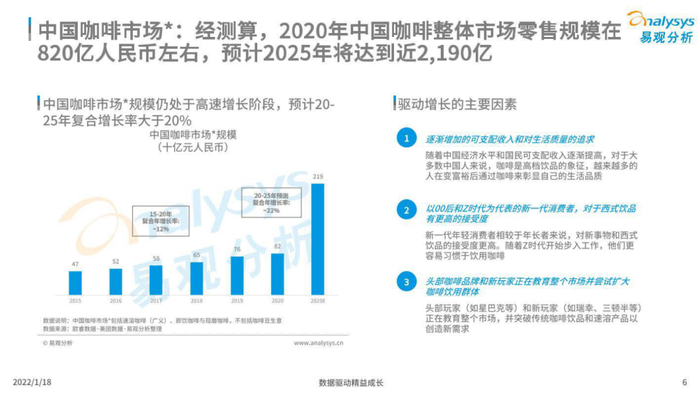

不可否认的是,在很长时间内,咖啡仍然是一个好赛道。易观国际在最新发布的行业白皮书中预计,到2025年现磨咖啡市场规模将会达到近2190亿元,最近三年的年复合增长率将会大于20%。

图源:易观分析

但竞争也必然会更激烈,更内卷。这是考验品牌内功的时刻。

一方面,加速开店和扩张市场规模将会成为星巴克、瑞幸咖啡,以及新崛起咖啡品牌采用的市场策略,同时会有更多资本会涌入咖啡赛道。另一个趋势则是,咖啡市场进一步加速下沉。新的咖啡大战会更白热化,战场还会更扩大。

曾经,“成为下一个星巴克”是咖啡行业里常常被提及的一句话,但这句话也一直没有答案。

但从当下咖啡市场上的战局攻守交换来看,答案的产生似乎也只是时间问题。

2020年,巅峰时期的瑞幸一度是可能的答案。而在财务风波两年后,这个沉寂的答案似乎又展现出了苗头。

今年1月,大钲资本宣布其牵头的买方团完成对瑞幸咖啡部分股东股权的收购。交易完成后,大钲资本成为瑞幸咖啡控股股东,持有公司超过50%的投票权。瑞幸在股权上与陆正耀、钱治亚彻底切割。而随着瑞幸咖啡根据此前与SEC达成的和解协议缴纳1.8亿美元(约合人民币12亿元)的罚款,这也意味着瑞幸已经完全摆脱财务造假事件的影响,实现了涅槃重生。

现在的瑞幸咖啡,从公司战略、企业文化、合规管理,到运营逻辑都焕然一新,过去的一年是瑞幸“涅槃”的一年。而经历了浴火重生的瑞幸,也正在重新上路。

根据瑞幸最新内部信显示, 2022年一月份瑞幸又新开出了约360家门店,相比2021年一月份120家的新开门店数字,瑞幸的新开门店扩张速度同比增长高达300%。

在开店加速的同时,瑞幸的业绩也在持续改善。财经无忌实地探访了南京南站附近的几家瑞幸门店,统计得出的数字显示,每小时购买瑞幸咖啡的用户平均达到近40个,一天售卖的杯量大概在500杯以上。根据瑞幸公开信数据,春节假期即使面对疫情影响,瑞幸的交易额仍然逆势而上大幅突破,门店交易额是去年同期的3倍。

而资本的重新青睐,也意味着瑞幸在这场咖啡大战中保证了弹药的充实。1月20日《金融时报》的报道中还提到,瑞幸正在研究重新在美国上市,最快可能今年底重返纳斯达克。不过该消息很快被瑞幸否认。但联想到瑞幸摘牌后仍然在公布财报,并且摘牌后还获得多家投资机构注资这一系列事件来看,瑞幸重回资本市场或许只是时间问题。

瑞幸咖啡重获新生已成定局,并对着赛道上的新老对手们展现出了强大的攻势,但瑞幸的目标,不仅是成为跑得最快的那个,还要成为跑得最远的那个。瑞幸需要做的,还有很多。

评论