文|C2CC新传媒

曾因疫情爆火的社区团购目前已陷入深水区。

近日,阿里投资的“老三团”之一,十荟团被爆持续裁员,全公司已从巅峰时期的上万人规模缩减至不足1000人,不少供应商也陆续上门讨债,这个融资超10亿美元的社区团购大拿,其高光时刻也只维持了不足两年。

半年前,社区团购赛道是何等欣欣向荣,半年后,伴随融资骤冷,不少平台在这场竞速中相继转身或掉队。

2021年7月,同程生活申请破产;8月,食享会面临业务转型;9月,橙心优选陆续关城;10月,呆萝卜宣布停止营业;加上如今暴力裁员的十荟团……有业内人士对此表示,“2021年这个赛道至少烧了1000亿。”

现如今,依旧活跃的社区团购仅美团优选、兴盛优选、多多买菜等,尚不足5家,头部效应虽越发明显,日订单量却已不复之前的荣光,包括年度GMV目标也在调整。

“社区团购已死”的论调甚嚣尘上,潮水退去后的阵痛加剧。2022年将会是社区团购的沉淀之年,行业势必归回品质化本质。那么,属于美妆企业的机会还大吗?

新逻辑,以生鲜模式带动美妆品类销售

社区团购是以微信社群为服务单位,将末端消费者需求订单进行聚集,借助小程序团购系统生成的链接,并通过微信支付完成交易的。

这种集采方式极大降低了中间冗余环节的成本,有效提升了行业的供应链效率,并且借助社群的社交温度,获客成本较低,转化率和收益也较为可观,同时,它更用团长到家的配送模式补充了传统电商无法即时配送的场景,实现了服务升级。

诚然,基于微信生态高成熟度的前提,社区团购对盘活私域流量起到了积极作用,尤其是拓开了下沉市场的消费力。

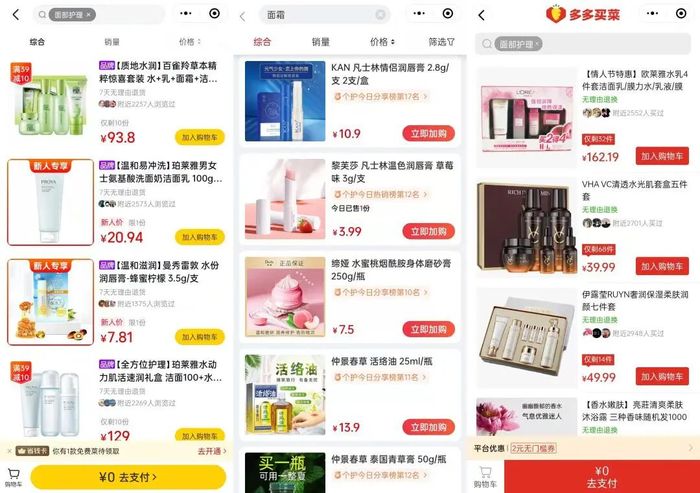

值得探究的是,大多数社区团购平台都是走的生鲜模式,即以生鲜的高频低毛利特性,带动美妆、日用品、家居百货等低频高毛利的产品销售,而全品类会是最终归宿。据公开资料显示,此前橙心优选、美团优选、多多买菜等平台的品类构成中,生鲜类SKU数占比仅30-40%,而日用品和百货则高达60-70%。

美妆行业向来对新兴商业模式嗅觉灵敏,经记者查阅,就浙江金华片区范围内,百雀羚、珀莱雅、三生花、阿道夫、一叶子、韩束、红色小象等多个美妆品牌已进驻美团优选,但兴盛优选的美妆个护板块多是一些不知名品牌,多多买菜则以牙膏牙刷、洗衣液、洁面、洗护类流通产品为主,美妆类目暂且仅有欧莱雅、亮莊等少量品牌。或许不同区域会由不同的平台占据优势。

另据了解,现已有不少渠道商涉足了这一全新的流量渠道。比如,某淘宝头部主播就将此前布局直播平台的计划暂时搁置,把社区团购列为优先级,通过快手旗下快团团销售美妆、百货、零食等产品,商品售价多在百元以内,月销竟可达近300万元。

社区团购也逐渐成为了实体渠道的新型引流模式,行业老兵戚荣林就表示,门店内的店员可以是售货员、美容顾问、美容导师,更可以是社区团购经理,是店铺引流拓客的关键,而后让用户成为店铺的移动广告,可以持续裂变出新的流量。早在2020年疫情期间,东莞雪缘美通过社区团购售卖美妆、家居生活用品等产品,为门店解了燃眉之急。

包括不少美妆代理商也已纷纷加入社区团购。他们认为,社区团购堪称是近两年竞争最激烈的赛道,即便平台补贴不会给到供货商,但应对竞争的最好方式就是躬身入局,现阶段已在尝试和摸索中。

资本的豪赌,美妆企业该不该下场?

“以社区团购形式卖美妆,现在还不够成熟。”某资深业内人士向记者表示。

首先是社区团购产业的不成熟,吸引不了企业的绝对视听。

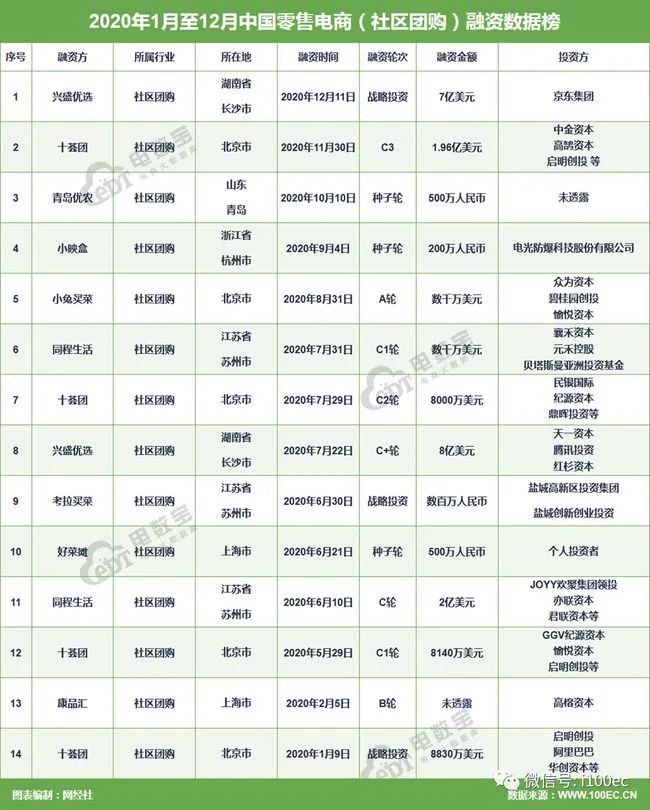

现如今,社区团购已进入拼资本、拼补贴时代,这一商业模式此前吸引了大量VC和产业资本的进入,包括阿里、美团、拼多多、滴滴等互联网巨头都有参与,仅2021年该赛道获得的融资就高达285亿元。

但资本不可能一味烧钱。事实上,它的介入已使社区团购的商业逻辑开始紊乱,随着各大平台在资本杠杆作用下壮大规模,竞争加剧后不断加入内卷行列,商品供应价格体系遭受冲击,加之疯狂补贴培养了用户薅羊毛的习惯,市场秩序被严重扰乱。到现在,该产业已陷入饱和甚至过剩状态,竞争趋于同质化,步入了内耗阶段,于是有不少资本已开始抽身。

此前就有报道指出,兴盛优选之流拟通过社区团购完成厂家到消费者的直接对接,通过精准匹配和高周转,节省下各级经销商的仓储费用和二次运输费用。而现有的低价补贴模式势必会挤压经销商利益,如何平衡中间的关系将会是美妆企业的永恒课题,其实历经行业震荡,不少厂商已退出了这场战役。

另外,于美妆行业而言,社群虽能为美妆销售突破小区场景的地理位置限制,并能依靠团长提供信用背书,但社区团购平台聚焦的二三线城市多为价格敏感型消费者,拥有低频高毛利属性的美妆产品很难卖得起价,包括售后服务问题也存在疑难。

所以说,美妆企业登上社区团购这艘船后,能否驶向成功的彼岸,仍是个未知数。

或许,随着平台供应链能力和用户运营履约能力的提高,尤其是在部分区域市场精耕细作,与线下实体共同打造特色供给,以有效实现降本增效、挖掘存量用户价值、回归商业本质,未来或出现区域头部企业。

总结

据安信证券估算,全国社区团购市场空间保守估计大约有4608亿元,乐观预期下市场空间甚至高达14965亿元。

资本虽未能快速催熟社区团购的发展,其份额却依然在持续扩张,只是行业亟需规范、回归理性。现阶段监管部门已陆续出台政策指导,自2020年12月22日起,市监总局就多次召开了社区团购秩序行政指导会,还先后对橙心优选、美团优选等多家企业处以上百万元罚款,时至2022年,国家对社区团购平台违规行为的监管和处罚仍在继续。

野蛮生长期已过,社区团购已开始进入沉淀期,在标准化、规范化的大势所趋下,美妆企业拥抱社区团购将成常态。

评论