文|表外表里 周霄 张怡

编辑|付晓玲 胡嘉雯 闵知

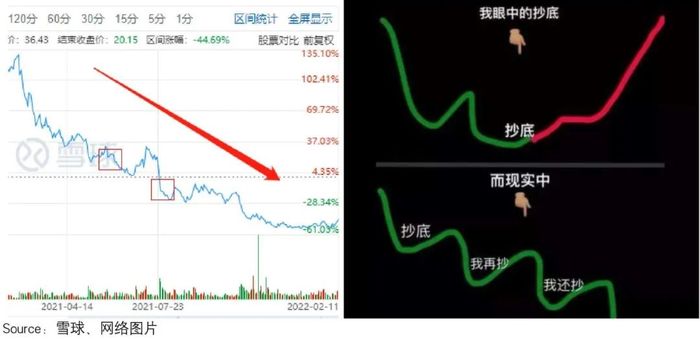

一年多以来,海底捞的股价,从最高点的85(港元)跌了80%,近乎脚后跟斩,这让很多执着抄底的人蠢蠢欲动。

比如,雪球上就不乏“海底捞已经跌透了,机会来了”的观点。

但你若真的选择抄底,很可能会挂在半山腰——毕竟现实中的抄底,往往是右图这样的:

那么,什么时候才是抄底的好时机呢?

研究过行业同类型标的后,我们发现,星巴克在2008年就有类似的情况。

彼时遭遇经营危机的星巴克,股价回撤探底持续了近两年,从接近16美元,跌到了3.5美元,跌幅近80%。但2009年危机过后,股价一路上扬,到2013年小幅回撤前,涨了近7倍。

相比于海底捞,星巴克的情况虽有差异,但作为行业同类型标的,其具有借鉴意义。

本文就将从收入、支出两方面,厘清星巴克是如何探底及逆转危机的,以试图从其“逆风翻盘”的过往经历中,找出能影响海底捞价值拐点的关键要素。

收入端:被麦当劳狂打脸后,上演产品力逆转

2008年,北美市场正身处金融危机的“漩涡”,而彼时,星巴克也正处于经营危机之中。

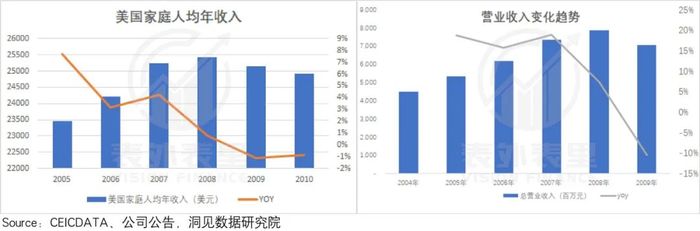

金融危机冲击经济和居民消费水平,这让人难免怀疑,星巴克当年的危机,是受宏观经济环境影响。

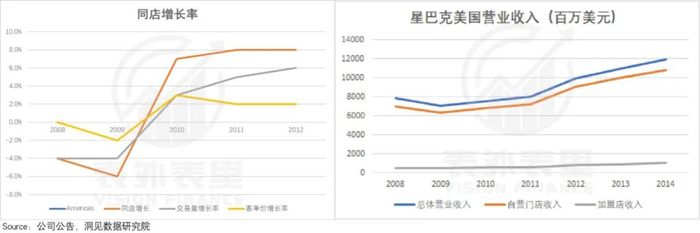

最典型的例证是当年美国家庭人均年收入开始下滑,而星巴克的营收增速也同期出现大幅下滑。

但这样的归因经不起推敲。可以看到,同一时期、同样有咖啡业务(第二增长点)的麦当劳,收入增速降幅并不大。而且其股价表现,和星巴克完全相反,逆势上涨。

那么,到底是什么原因导致了星巴克营收下滑呢?我们把镜头切回到当时。

2008年底的一天,美国西雅图星巴克总部门口的电线杆上,突然出现了一块充满挑衅意味的广告牌。上面用大字写着“4美元是愚蠢的”,下面还有一行小字:“我们开始供应即磨咖啡。”

这只是开始,很快类似的挑衅广告,充斥在西雅图的街头。而炮制这一切的始作俑者,正是麦当劳。

其之所以选择如此撕破脸的挑战方式,并不是“盲目”的狂妄,而是机不可失。

早在2006年,麦当劳即推出了咖啡业务,虽然当年就实现了两位数销售增长,但在业内仍属于圈地自萌的所在。

不过,这种情况在在2007年之后出现了变化。

通过热咖啡、冰咖啡和特色混合咖啡等一系列新品的推出,麦当劳的咖啡逐渐受到了消费者的认可。比如,美国《消费者报告》杂志2007年的调查显示,美国消费者认为麦当劳的“特级烘焙”咖啡口味,已不逊于星巴克的同类咖啡。

接着,金融危机的爆发,又为麦当劳增加了一个筹码——它的浓缩咖啡的平均价格,比星巴克低75美分(约5元人民币)。

如此一来,在当时的经济背景下,还有什么比“用更便宜的价格,喝到和星巴克一样口味的咖啡”更具卖点和诱惑力呢?

然而面对业余竞争者的嚣张挑战,自诩专业的星巴克,在核心的咖啡品类上,却没有拿得出手的创新与之抗衡。

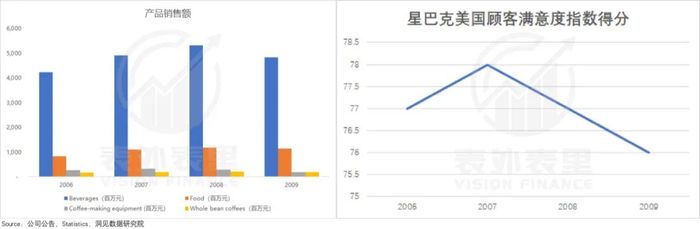

如下图,2004-2008年,星巴克都囿于曾经的爆款星冰乐系列的发掘;与之相比,麦当劳则在咖啡领域,动作不断,甚至依靠高利润的拿铁和卡布奇诺咖啡,一举扭转颓势。

感受到压力,星巴克采取“围魏救赵”的策略,进入早餐、午餐等市场,售卖三明治等,“直捣”麦当劳的主业。

具体的策略是,在麦当劳上午10点半结束早餐,即停止供应三明治时,提供全天供应早餐三明治的服务,吸引用餐客户。

星巴克对此打法给与了很大预期,比如其高管公开表示:“外带早餐市场大约价值700亿美元,其增幅可达5%或6%。相信星巴克能够分得相当不错的市场份额。”

但现实是,星巴克“偷鸡”失败了!

如下图,2008-2009年,星巴克食物品类的销量并没有什么起色;与此同时,其顾客满意度指数,也不升反降。

危机迟迟找不到出口的胶着timing,已卸任8年的星巴克核心人物舒尔茨,不得不重新回归。

在舒尔茨后来的采访中,有一段对当时星巴克店面体验的描述:“一天,我走进西雅图的一家星巴克门店,忽然感到非常沮丧,因为店内充斥着烧焦的奶酪味道。这些味道大大地影响了咖啡的魅力。”

事实上,他的感受道出了星巴克口碑下滑的部分真相,而另一原因是,增加早餐也让顾客等待的时间变长,体验变差。

基于此,他重新执掌后,当机立断提出,星巴克要回归核心咖啡业务。

这次,星巴克没有再“自以为是”地动作,而是推出了一个新论坛(Mystarbucksidea.com),来监控和评估消费者的需求反馈。

同时,还一反常态,大肆进行营销。比如,买下NBC《周六夜现场》(收视率第二高)的单个付费广播点;热衷病毒式营销等。

在人设上“接地气”的同时,星巴克也开始在产品方面增大动作。

比如,据2008Q2电话会议:新推出的“三叶草”系列,在西雅图和波士顿的门店实验,取得了初步良好的成果;而主打便捷的即冲咖啡品牌Starbucks VIA Instant,也符合当时的经济背景。

或许是教训过于惨痛,星巴克对产品力就此真正重视了起来。可以看到,其研发费用在2009年之后,持续大幅增加。

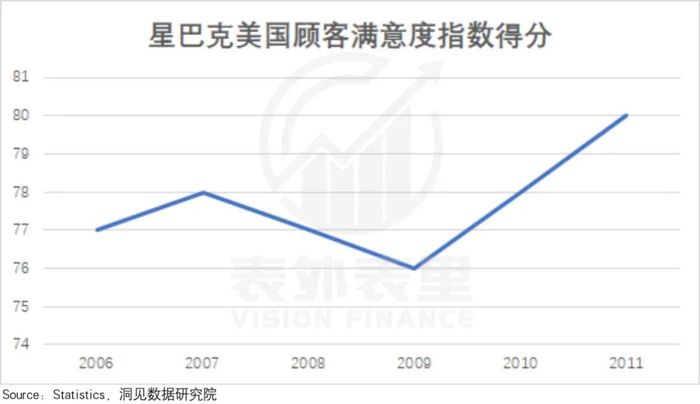

产品力起来,并通过宣传打出去后,星巴克的口碑再度恢复。

而体验再度变好的星巴克,顺势恢复了会员体系,并以金卡持有人,可在所有商店购物、独家优惠和折扣上享受10%的折扣等尊享体验,提高消费者的复购率。

数据显示,截至2008Q3,星巴克的注册会员就超过了100万,会员收入达到了1.5亿美元。

更重要的是,逐渐培养起了用户的忠诚度。可以看到,此后星巴克的会员用户数和会员收入,一直在持续上升。

而产品力得到修复,咖啡业务的销售额提升,2009-2010年,星巴克的同店增长率恢复增长,带动了营业收入的整体增长。

收入情况的反转,体现了星巴克业务调整的有效性。但实现这样的结果背后,似乎有不少花钱的地方。那么,整体支出上划算吗?

支出端:“蒙眼狂奔”带累供应链,“心机”裁员解决低效

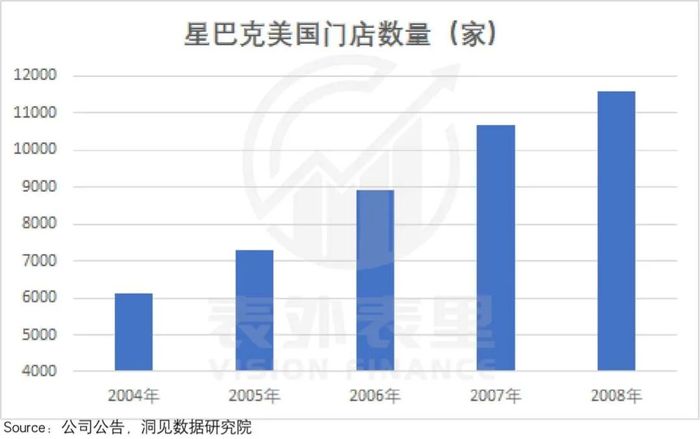

数据显示,2000-2008年,星巴克全球店数“蒙眼狂奔”,增长了1.31万家。

众所周知,餐饮行业的规模扩张,规模效应有限。

这里面,就涉及可变成本——原材料以及仓储运输成本(供应链)来说,一般卖得越多,成本越高;卖得少,成本也相应较低。

但在2008年,星巴克的情况却是逆“常识”的。

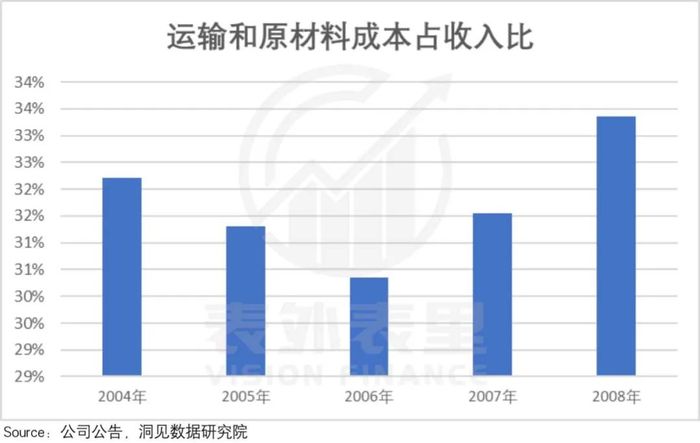

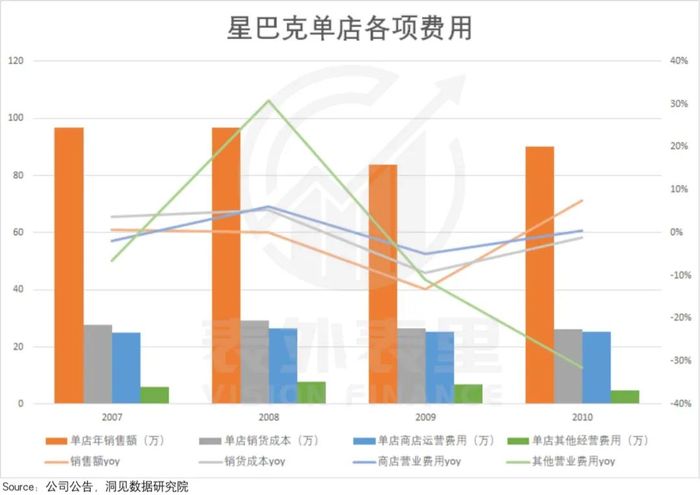

数据显示,2007年10月-2008年10月,星巴克在美国开店至少一年的门店销售额,下降了10%,但同期星巴克在美国的供应链成本却增长了10%——从7.5亿美元上升到8.25亿美元以上。

也就是说,销售额降低了,可供应链成本却在不断上升。

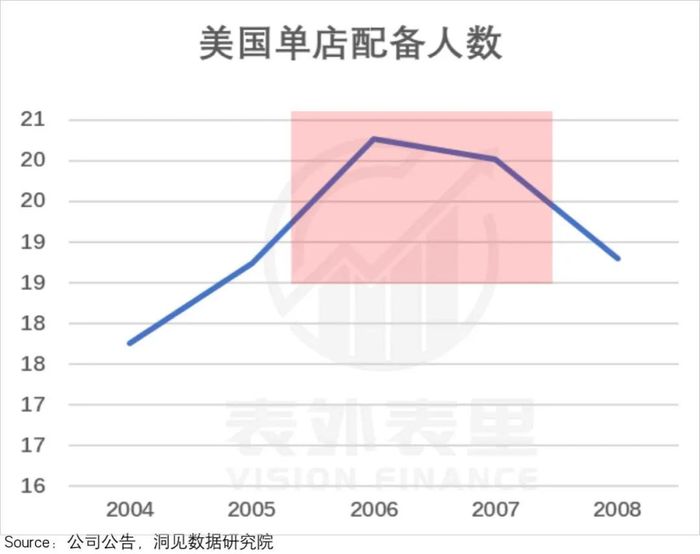

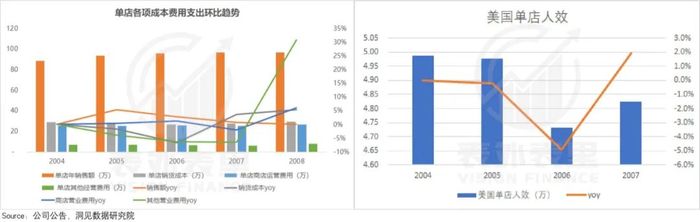

而这样的情况,在门店人员上也有着类似的呈现。一般来说,门店人员的数量和单店销量的情况成正比。

可这一时期,在门店销售额下滑的情况下,星巴克的单店配备员工数,却大幅增加,甚至在2006年最高达21人。

那么,星巴克为什么会有这么反常的表现呢?我们来一一分析。

针对供应链成本高企问题,市场上有不少观点认为,这要归咎于2007-2009年全球咖啡豆价格出现大幅上涨,造成原材料成本上升,冲击咖啡市场。

但事实上,这个观点站不住脚。

资料显示,星巴克在2004-2009年间,即拓展了咖啡豆种植基地。可以看到,在哥斯达黎加、危地马拉、塔桑尼亚三地种植中心的支撑下,该时期星巴克的原材料成本,并未受太大影响。

更精确的解释是:问题出在仓储运输方面。

用星巴克全球供应链运营执行副总裁皮特.吉本斯的话说:“我们的增长速度太快了,以至于我们没有把供应链基础工作做得足够好。”

这话显然过于美化了,为了配合门店的“狂奔”,星巴克的仓储配送不管不顾地快速膨胀。

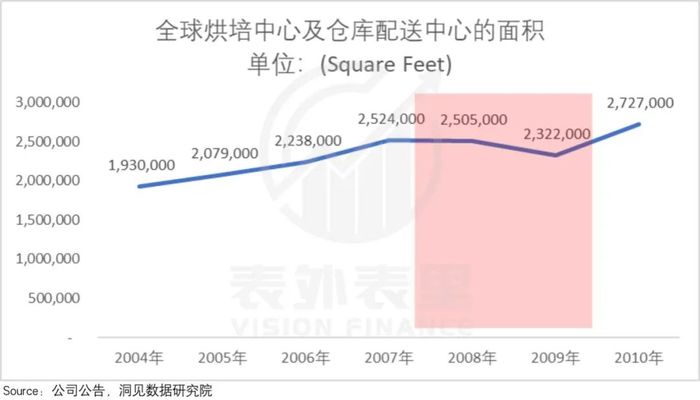

如下图,2004-2007年,星巴克全球烘焙中心及仓库配送中心面积,扩大了接近600平方英尺;仓储配送中心数量激增到12家。

但规划不足,仓促扩张的结果是:

为了扩大覆盖设置的配送中心,过度分散,导致燃油成本提高。

为了快速扩张,引入的第三方配送公司占比过重(有8家),拖累整体配送效率。数据显示,2008年能够及时收到所需物品的门店比例仅为35%。

就这样,供应链成了星巴克扩张的牺牲品,成本逆势急剧攀升。

备注:运输及原材料成本为销售成本减去租金总成本

而关于人员配置的问题,则主要有两大成因。

一个是,门店在产品生产制作上的落后。

比如,这一时期星巴克还在使用需要咖啡师手工操作的半自动咖啡机,一杯咖啡的制作时间,经常在3分钟以上;同时,门店管理系统也很老旧,充斥着传统且低效的收银机。

如此一来,为了保证生产和经营需求,需要更多的人员配置。

另外,上述说过,星巴克为了应对竞争,增加了很多餐食SKU,比如三明治,这也需要雇佣更多的人手来应对。

但这一阶段单店的销售情况并不理想,结果就是运营成本支出高涨,但单店人效很低。

备注:星巴克在处理财报时,将门店人员和店铺运营支出算作了费用。本文中为了匹配国内的认知习惯,将其归为支出端。

面对“罪魁祸首”原来都是自己的局面,舒尔茨重新回归之后,开始星巴克“革命”。

就供应链来说,星巴克一方面着手缩减烘培中心及仓库的面积,只2009年就缩减了183平方英尺。

另一方面也对第三方供应公司进行了优化——缩减第三方供应商的数量,并通过“记分卡”制度,考核第三方物流公司配送效率。

通过革合作伙伴的“命”,2009年开始星巴克的供应链成本占比,持续大幅下降。

而在门店员工问题上,星巴克的处理更是充满了“心机”,具体表现为:

星巴克通过将半自动咖啡机La Marzocco替换成Verismo和Mastrena等全自动咖啡机,引入新的人力管理软件简化工作流程等设备更新换代,优化运营效率。

这已然让其有了充分的理由,来缩减人员。

但或许是怕落人口舌,星巴克并没有激进裁员。相反,舒尔茨撒了3000万美元,把数千位门店经理,集中到新奥尔良开会培训。

会场两层楼高的展厅里,复制了咖啡种植园的样子。这表面是用天价打造沉浸感,对门店核心人员,进行全面综合的培训迭代。但实际想向门店管理者传达的就一个概念:如果不能盈利,星巴克就会消亡。

把门店管理层拉到统一战线,接下来的事就好办了。

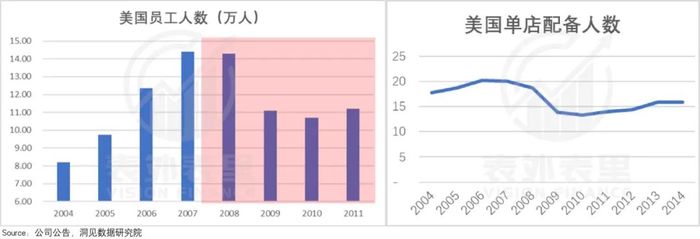

可以看到,2009年星巴克的门店员工减员接近3.2万,单店配备人数从20人降到了14人左右。

“胡萝卜加大棒”下,2009年星巴克的运营成本支出,开始拐头向下。

至此,成本端的危机缓解,单店效率提高。

不过,对家大业大的星巴克来说,单店效率的提高只是一方面,要整体提效,就需要在费用上精打细算。

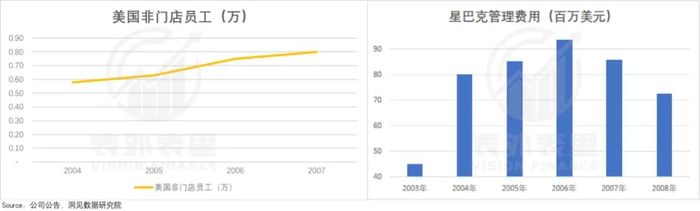

数据显示,2000-2008年,伴随着门店快速扩张,管理难度的提升,星巴克的管理和总部运营等非门店人员数量攀升。这带来了管理费用的拉涨。

舒尔茨回归后,对这些只坐办公室,贡献有限的非门店员工,手段更为严格,具体表现为:

·从上到下,裁掉了CEO、美洲业务负责人及国际业务负责人等高管。

·截至2009年裁员人数达到2000人,相当于裁掉了四分之一的总部员工。

相应地,管理费用支出大幅下滑。

备注:2009年管理费用的明显提升,是遣散费的递延支出造成的。

收入回升,支出缩减有道下,2009Q2之后,星巴克净利润增长由负转正。

小结

2008年,重新执掌星巴克的舒尔茨,用“如果不能盈利,公司就会消亡。”来形容当时的危机程度。

如今来看,这并非夸张之言。

复盘过后,我们清晰地知道宏观环境恶化、开店太快,并非导致“星巴克危机”产生的根本原因,其实质上是诸如产品SKU无序扩张、低效运营、供应链混乱管理等多种因素造成的。

后续舒尔茨逐一改善这些因素,星巴克才重拾“骄傲”。

回归到海底捞,自去年11月份以来,市场只看到了所谓的“啄木鸟”计划——关店300家,似乎是不够的。

最新海底捞交流纪要披露出来的经营数据,其春节期间的翻台率是2019年同期的70%,依然低于4,便是最好的证明。

在张勇没拿出更多实质性「改革措施」之前,投资者仅仅博弈——疫情消散、宏观转暖,以及所谓的啄木鸟计划,答案是不言而喻的。

评论