文|劲旅网

上市两年,一步之遥。

2月16日,爱彼迎发布2021年Q4及全年财报。

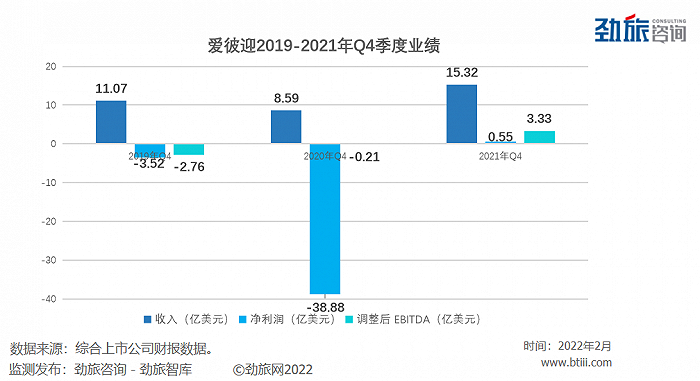

2021年Q4,爱彼迎基本数据如下:

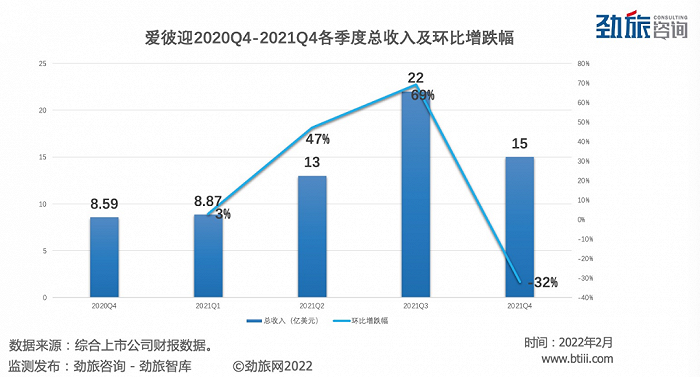

营收15亿美元;

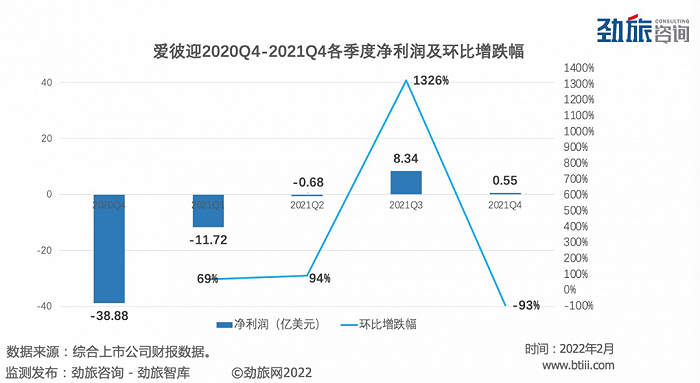

净利润5500万美元;

调整后的税息折旧及摊销前利润(EBITDA)为3.33亿美元;

这一季度,爱彼迎最大的看点是“史上最强Q4”,分别创下两个记录:

有史以来净利润最高的Q4;

有史以来盈利最可观的Q4(EBITDA);

劲旅君梳理2019-2021年期间三个Q4的营收、净利润和调整后的税息折旧及摊销前利润(EBITDA)显示,2021年Q4不仅跑赢疫情后的2020年Q4,更是超越疫情前的2019年Q4。

数据显示,2021年Q4同比2019年Q4,净利润和调整后的税息折旧及摊销前利润(EBITDA)两项数据同比大幅增长115.63%和220.65%。

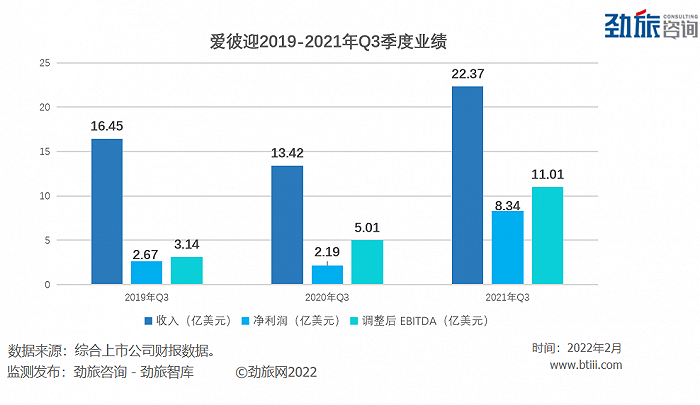

不过,2021年,爱彼迎Q4的数据只能算是好看。因为2021年Q3,才是被爱彼迎自诩为创业以来的“业绩最强季度”。

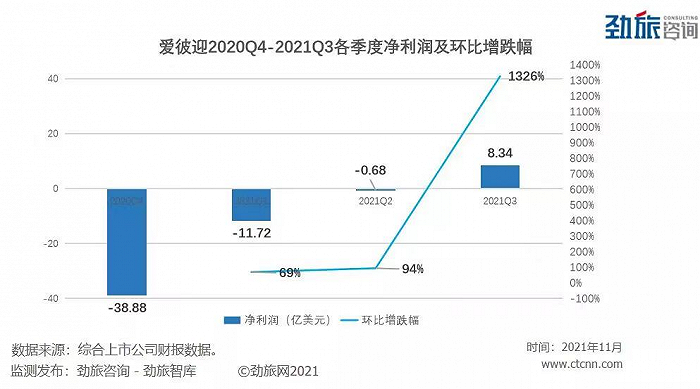

2021年Q3,爱彼迎净利润创纪录的达到8.34亿美元,环比暴涨1326%。

这一数据还意味着,爱彼迎实现上市以来的首次季度性扭亏为盈。

2021年Q3和Q4连续两季度的盈利,有效提振了爱彼迎全年业绩,带来的直接利好是推动公司收入大幅增加和亏损的快速缩窄。

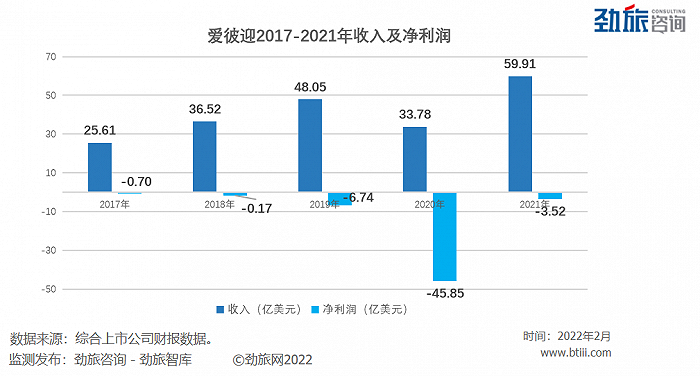

2021年,爱彼迎全年实现营收59.91亿元,创下五年以来最高峰,相比较疫情前的2019年,增幅达到24.68%,净利润相较2019年大幅缩窄3.22亿美元。

单从数据维度上分析,爱彼迎的经营情况已经恢复到疫情前的水准,还出现了可观的业绩增幅。

劲旅君预判,爱彼迎如果能够保持当下的稳定增长态势,在全球旅游大环境不出现颠覆性变化前提下,2022年大概率能够扭亏为盈,迎来上市后首个完全盈利的财年。

这一预判并非一时兴起,主要基于爱彼迎上市以后的大数据,我们从收入和成本两个维度来详细分析。

收入方面:

作为全球最大短租预订平台,爱彼迎核心业务是通过售卖间夜获取佣金,卖掉间夜量越大,ADR越高,佣金收入越多。

我们先来看间夜量。

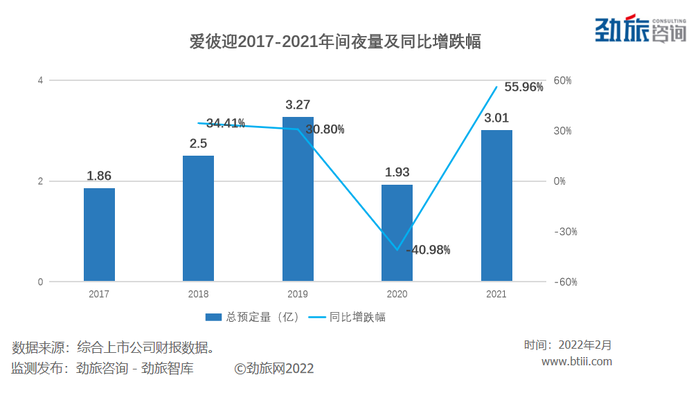

2021年,爱彼迎各季度间夜量保持稳定增长,平均保持在7500万间夜/季度,全年间夜量实现3亿。

这一数据同比2020年的1.932亿,大幅增长55.28%;与2019年的3.27亿相比,恢复到90%以上,近乎持平。

作为一家全球化企业,爱彼迎间夜量核心增长引擎是北美和欧洲。

北美市场以美国主,2021年全年迅猛增长,相较于疫情前的2019年,Q2、Q3和Q4分别同比增长25%、10%和20%。

欧洲市场虽增速不及北美,但胜在间夜量基数够大。

拉美市场是新爆点,2021年相较于疫情前的2019年,Q2、Q3和Q4,分别保持15%、20%和22%的高增速。

2022年2月起,欧洲跨境旅游市场不断传来放开的利好消息,丹麦、挪威、法国、美国、英国、荷兰、瑞典、爱尔兰等多个国家取消全面防疫措施。

爱彼迎势必还会迎来旺盛的住宿需求,欧洲市场间夜量增长提速成为必然。

只要疫情不发生重大变化,北美和拉美市场将保持稳定,爱彼迎2022年整体间夜量超过2019年可能性极大,有可能再创新高。

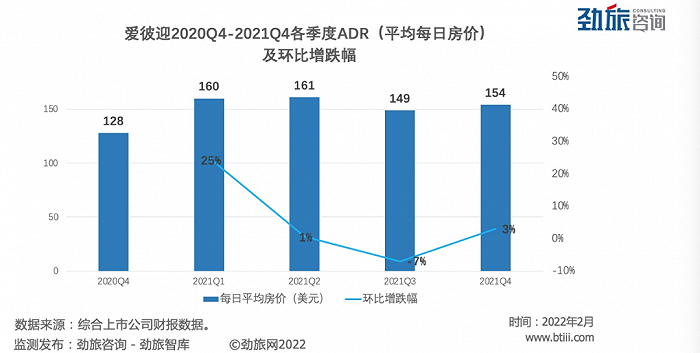

再来看爱彼迎的ADR。

2021年,爱彼迎的ADR保持在156美元/季度。

根据爱彼迎预测,随着全球旅游市场逐步复苏,爱彼迎所覆盖的区域将更加下沉,势必带来ADR的下降,但依然保持较高水准。

爱彼迎同时乐观估计,2022年前两个季度,间夜量将接近2019年同期。快速增长的间夜量配合上稳定的ADR,参考2021年爱彼迎各季度营收和净利润,2022年的业绩将有一个良好的预期。

爱彼迎预计,2022年Q1收入将在14.1亿美元-14.8亿美元之间,同比将出现大幅增长。

成本方面:

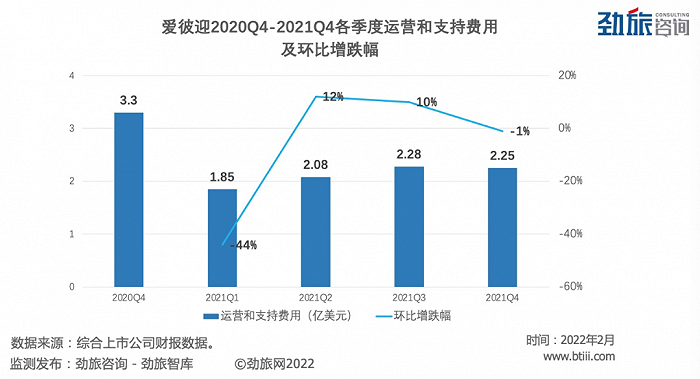

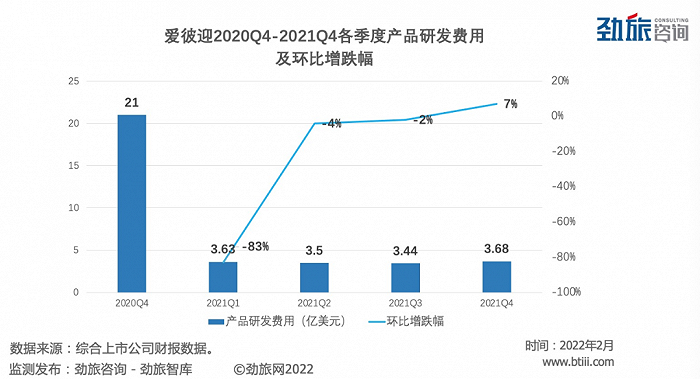

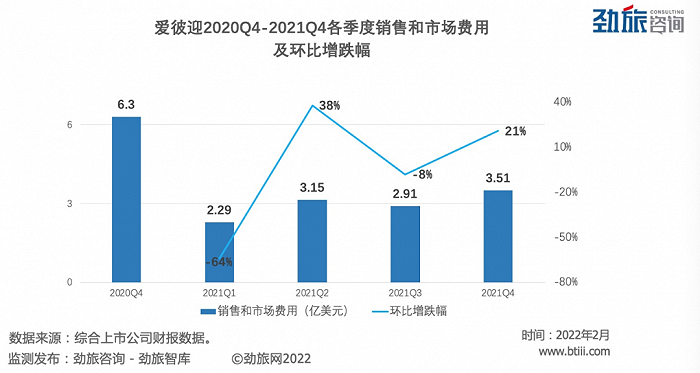

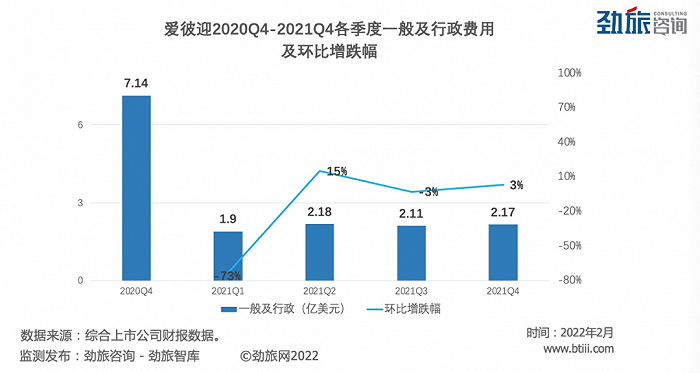

2021年,爱彼迎的运营和支持费用、产品研发费用、销售和市场费用、一般及新政费用这四项均未出现大幅增长,保持稳定。

2021年Q4,爱彼迎除销售和营销外,所有运营费用项目(不包括基于股票的薪酬费用的影响)的同比增长均低于收入,从而实现了可观的利润率增长。

2019年-2020年,为应对疫情突袭和市场变化,爱彼迎大幅降低了各项成本开支,包括暂停所有可自由支配的营销计划支出;全球裁员25%;减少管理团队6个月薪酬;暂停所有设施建设;减少外派员工数量等。

“公司为过去几年在降低可变成本、提高营销效率和严格管理固定费用方面取得的进展感到自豪,成本结构的显著改善加上更高的 ADR 使公司能够实现显著的利润率增长”。

不过,随着全球旅行市场向好,爱彼迎的各项成本支出必然水涨船高,这是需要格外注意的一个因素。

还有两个值得关注的数据:

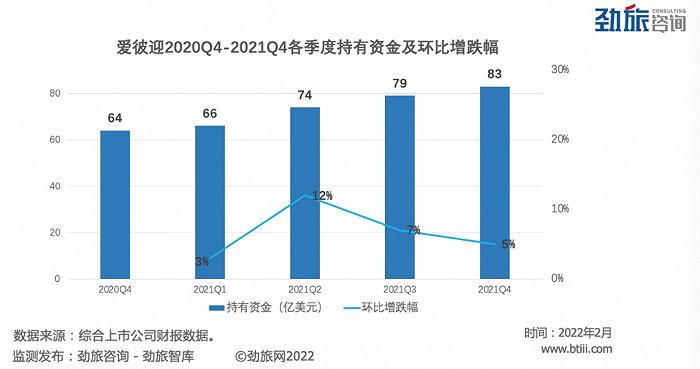

现金持有量。

2021年Q4,爱彼迎保有的货币资金达到83亿美元,保持环比上升的态势,简而言之,爱彼迎并不缺钱。充足的资金使得其能够有效应对各类突发风险,特别是疫情造成的退订和赔偿。

对于短租预订平台,现金流即生命。

房源数量。

截止2021年底,爱彼迎拥有600万房源和体验。2021年,房东收入达到创纪录的340亿美元。随着旅行需求的反弹,房源供给同步反弹。

“自2021年第一季度以来,全球活跃房源和体验数量实现逐季度持续增长。我们看到,在旅行者需求最大的地方,房源增长也最为强劲,例如在北美地区的非城市目的地,活跃房源及体验数量较2020年同期增长20%”。爱彼迎解释。

持续增长的房源数量,是短租预订平台的根本,为了招募更多房东加入,爱彼迎即便在疫情期间,也不惜动用宝贵的资金,进行营销宣传。

2021年,爱彼迎在全球发起名为“made possible by hosts”的大规模品牌营销活动。2月起,爱彼迎相继在美国、法国、英国、加拿大和澳大利亚五个国家的电视和数字频道发布品牌广告,并且将这一活动在第二季度拓展到西班牙和意大利。

整体来看,效果不错。

综合以上分析,劲旅君认为,爱彼迎2022年的表现值得期待,扭亏为盈是一个大概率事件。

更重要的是,爱彼迎的良好表现,会进一步刺激全球短租市场的发展,为这一大住宿细分领域的升级迭代,注入更大动力。

尤其是对于以中国市场为代表,至今依然低迷的亚太市场,或许将有积极影响。

评论