记者|梁怡

趁着锂电池市场的火热之际,一级市场又迎来一家消费类锂电池公司。

近日,湖南华慧新能源股份有限公司(简称:华慧能源)递交创业板上市招股书,拟募资3.67亿元,保荐机构为平安证券。

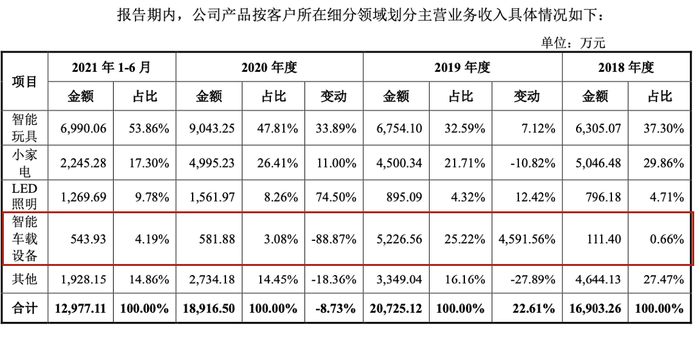

华慧能源主要从事电容式锂离子电池的研发、生产和销售,覆盖磷酸铁锂、三元材料、钛酸锂、钴酸锂和锰酸锂五大材料体系,下游主要应用于智能玩具、小家电、LED照明、智能车载设备等领域。

尽管站在锂电池风口之上,华慧能源的营收增速却出现疲软,2020年还出现负增长,同时公司产品下游以智能玩具客户为主,但是对于大客户的销售能力却并不强劲。

此外,在2019年、2020年原材料大幅下降的情况下,华慧能源凭借对智能玩具厂商较强的议价能力实现毛利率逆势增长,但背后仍存隐忧。

营收增速现疲软,大扩产如何消化?

据悉,华慧能源曾于2016年2月18日-2018年7月20日在股转系统挂牌,证券代码为835895。

根据新三板公告,2016年、2017年华慧能源的营业收入分别为0.93亿元、1.2亿元;招股书显示,2018年-2021年上半年(报告期内),公司营收分别为1.74亿元、2.09亿元、1.91亿元以及1.3亿元。

值得关注的是,2016年-2020年华慧能源营收整体向上,但增速出现疲软之势,2017年同比增长29.03%,2018年同比增长45%,2019年同比增长20.09%,然而2020年同比却下滑8.63%。

华慧能源解释称,2019年公司收入同比增长主要系受益于国家大力推广安ETC,使得ETC用电池收入大幅增长所致,当期新增ETC客户收入4841.96万元;而2020年收入同比下滑又系受ETC收入较2019年大幅下降及疫情停工影响一季度收入同比下降较多共同导致。

事实上,从下游应用领域来看,报告期内华慧能源营收更多依赖于智能玩具和小家电客户,然而界面新闻记者注意到,尽管智能玩具的收入及占比整体上升,公司对于大客户的销售能力却并不强劲。

在智能玩具领域,公司的下游客户包括新明玩具、捷达玩具、斯平玛斯特、美驰图、奇士达等全球知名玩具厂商。以第一大客户新明玩具为例,报告期内华慧能源对其销售金额分别为3130.52万元、2668.27万元、3126.38万元以及2117.64万元,占当期营收的比重分别为18.01%、12.79%、16.39%以及16.26%,换言之,公司的智能玩具销售放眼在中小型客户上。

此外,公司在消费类锂离子电池领域的客户还包括赛嘉集团、百家丽、长虹格兰博、松腾实业、金溢科技等企业。

赛嘉集团包括宁波赛嘉电器有限公司(简称:宁波赛嘉)及其子公司慈溪赛嘉电子有限公司、 周口赛嘉电子科技有限公司,报告期内,华慧能源分别向赛嘉集团销售电池1945.23万元、2094.55万元、2020.39万元和 835.47万元,占当期营业收入的比重分别为11.19%、10.04%、10.60%和6.41%。

其中,宁波赛嘉为公司董事邬松担任董事的企业,并持有其22.69%的股份,主营业务为电动牙刷、美容按摩产品的生产和销售。2020年7月,邬松任宁波赛嘉董事,因此宁波赛嘉成为公司的关联方。

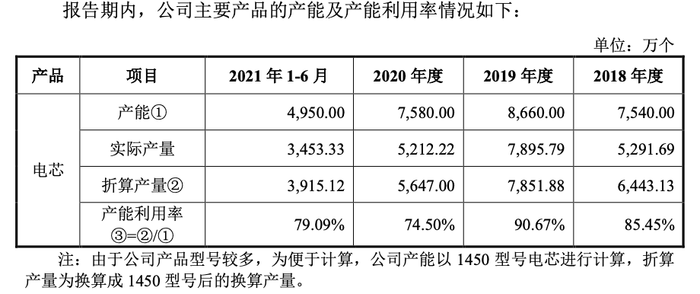

本次IPO中,华慧能源将募资重心放在扩充产能上,其中2.38亿元用于电容式锂离子电池扩产项目,达产后将新增1.19亿支电芯产能。

然而从现有的产能消化能力来看,2020年、2021年上半年公司产能利用率明显下滑,在大客户销售不力的局面下,新增1.5倍产能消化同样存疑。

毛利率逆势增长,远高于同行合理吗?

尽管报告期内营收增速疲软,但并不妨碍华慧能源盈利能力愈发强势,原因在于公司持续攀升的毛利率,尤其是智能玩具的毛利率高企。

报告期内,公司净利润分别为2688.2万元、3258.9万元、5332.07万元以及3954.78万元,其中2019年净利润同比增长21.23%,与同期营收增幅基本一致,而在2020年营收同比下滑的前提下,净利润却同比激增63.62%。

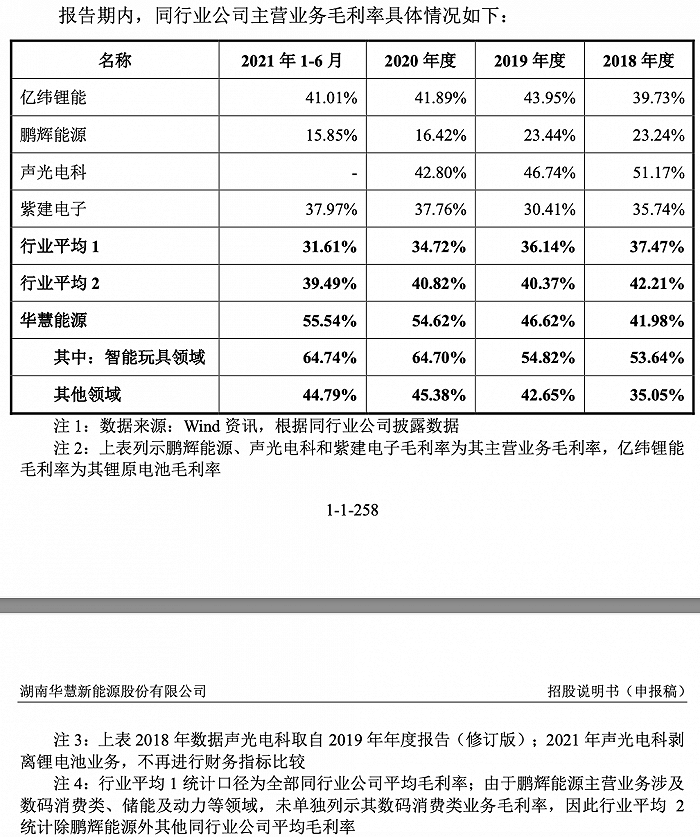

报告期内,公司综合毛利率分别为41.39%、46.47%、54.59%及55.48%,呈逐年增长趋势,其中智能玩具领域产品的毛利率分别高达53.64%、54.82%、64.70%和64.74%。

与同行相比,华慧能源更是一枝独秀,即便剔除智能玩具,报告期内其他领域的毛利率相较行业平均,除了2018年外,仍然高出约6-14个百分点。

对此,华慧能源表示,与同行业公司相比,虽然公司类似业务产品同为锂电池产品,但主要应用领域及客户群体存在差异。在智能玩具领域,公司是全球知名玩具厂商的电池供应商,其产品市场定位和产品附加值相对较高,导致自身毛利率相对较高,同时因为公司产品较高的安全性、高倍率等因素使得公司对智能玩具客户有较强的议价能力。

与此同时,华慧能源也享受到了原材料成本下滑的福利。报告期内,公司采购的原材料主要包括正极材料(磷酸铁锂、钴酸锂、三元材料及锰酸锂)、负极材料(钛酸锂和石墨)、铜箔、电解液、铝壳、保护板等。

2018年至2020年,受磷酸铁锂行业产能过剩、材料价格持续下降影响,公司采购磷酸铁锂的单价分别为50.36元/千克、21.98元/千克、13.09元/千克,其中2019年、2020年采购单价降幅分别高达56.35%、40.48%。

三元材料亦是如此,2018年-2020年公司采购三元材料的单价分别为201.77元/千克、170.45元/千克、91.71元/千克,2019年、2020年采购单价降幅分别为15.52%、46.20%。

但值得注意的是,同行公司均具备原材料采购优势,但毛利率却未像华慧能源逆势变动。此外,2015年-2017年,公司毛利率分别为30.55%、36.26%、37.14%,整体稳中有升,并不如报告期内这般激增。

据悉,2021年磷酸铁锂、三元材料市场价格回升并且出现暴涨,多家锂电池生产商面临原材料成本压力。

招股书显示,2021年上半年华慧能源的三元材料采购单价为142.06元/千克,增幅为54.91%,但同期并未采购磷酸铁锂,但可以预估的是受原材料涨价潮的影响,2021年公司的毛利率将受挤压。

研发投入不足,专利诉讼“缠身”

作为锂电池技术企业,华慧能源的研发投入略显不足,报告期内公司研发费用分别为 1133.34万元、1048.58万元、951.74万元和758.85万元,占营业收入的比重分别为6.52%、5.02%、4.99%和5.83%,同时也低于行业均值7.28%、7.66%、7.28%和6.96%。

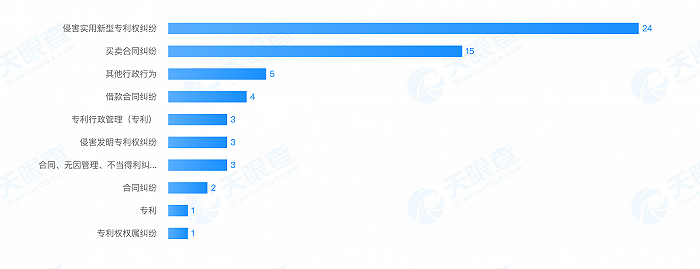

截至2021年上半年,公司共拥有专利108项,其中发明专利3项,实用新型专利91项,外观设计专利14项。但根据天眼查数据,公司涉及多起诉讼纠纷,其中专利权纠纷高达24项。

例如,2015年华慧能源基于发明专利“一种圆柱形铝壳束腰封口正负极同向引出的锂离子电池”等9项专利权,以东莞力源为被告,向广州知识产权法院提起民事侵权诉讼。诉讼提起后,东莞力源针对上述9项涉案专利分别向国家专利复审委申请无效宣告。国家专利复审委作出无效宣告决定后,双方对于持有异议的决定分别向北京知识产权法院提起行政诉讼。

截至本招股说明书签署日,各项专利诉讼已全部结案,该发明专利与2项实用新型专利被宣告无效,2项实用新型专利被宣告部分无效,4项实用新型专利维持有效。

华慧能源解释称,公司被宣告无效的专利属于公司在专利申请第一阶段围绕正负极同向引出电池技术而取得的专利,是公司众多核心技术中的其中一项核心技术在某一个阶段内的技术成果,并非该项核心技术本身,而近年来公司在这些关键领域均已申请专利或正在申请中。

华慧能源还表示,部分专利被宣告无效不会对公司的生产经营与持续盈利能力造成实质性不利影响,不构成首发的法律障碍。

此外,奥飞娱乐股份有限公司、广东奥飞实业有限公司(以下合称“奥飞娱乐”) 于2020年3月16日向广州知识产权法院提起诉讼,诉请华慧能源赔偿因恶意提起的专利侵权诉讼给奥飞娱乐造成的经济损失725.9522万元且诉讼费由华慧能源承担。

2021年11月2日,广州知识产权法院开庭审理了此案,截至招股说明书签署日,公司尚未收到本案判决法律文书。

评论