文|IASC

400年前,郁金香狂热席卷商业全盛期的荷兰。

郁金香这种从奥斯曼土耳其进口的珍稀花卉成为了当地商界新贵彰显财富和地位的象征。

疯狂的”投资者”甚至开始通过期货交易倒买倒卖郁金香。

在泡沫最高峰,连还没开花的球茎都以高得离谱的价格买卖。一株球茎的售价抵得上一个熟练技术工人二十年的收入。

1637年,市场终于崩溃,价格暴跌至巅峰的二十分之一。这就是世界上最早的经济泡沫事件。

郁金香狂热 (Tulip Mania) 也成为了投资泡沫的代名词。

本期我们来聊聊,倍受资本热捧的电动垂直起降飞行器eVTOL会是下一朵“郁金香”吗?

图片来源:Bryce Durbin / TechCrunch

1. 资本盛宴/eVTOL赛道两年内已募资超百亿美元

2021年是eVTOL从业者心潮起伏,肾上腺素飙升的一年。

eVTOL赛道在特殊目的收购公司 (SPAC) 这个新兴金融工具的助力下,在美国资本市场吸引了大量的发行人、投资者及资本。

Joby (NYSE: JOBY) 率先于去年2月宣布通过SPAC上市。在随后的几个月里,包括Vertical Aerospace (NYSE: EVTL)、Lilium (NASDAQ: LILM) 和Archer Aviation (NYSE: ACHR) 在内的其他 eVTOL 初创企业纷纷跟进。

仅仅Joby、Archer和Lilium这三家公司通过SPAC上市,就在二级市场筹集了超过25亿美元的资金。

三家公司上市时的市场估值总和超过了1000亿人民币。

四家SPAC上市eVTOL公司对比

图片来源:www.urbanairmobilitynews.com

一级市场的投资人也丝毫不落下风。其中小鹏汽车旗下的HT Aero从IDG资本、红杉中国和高瓴创投等机构融资5亿美元;以及亚马逊领投Beta Technologies公司的3.68 亿美元的A轮融资。

根据金融时报统计, eVTOL这个赛道在 2020至2021年两年就已累积吸收了超过100亿美元的投资。

图片来源:XPeng HT Aero Flying Car

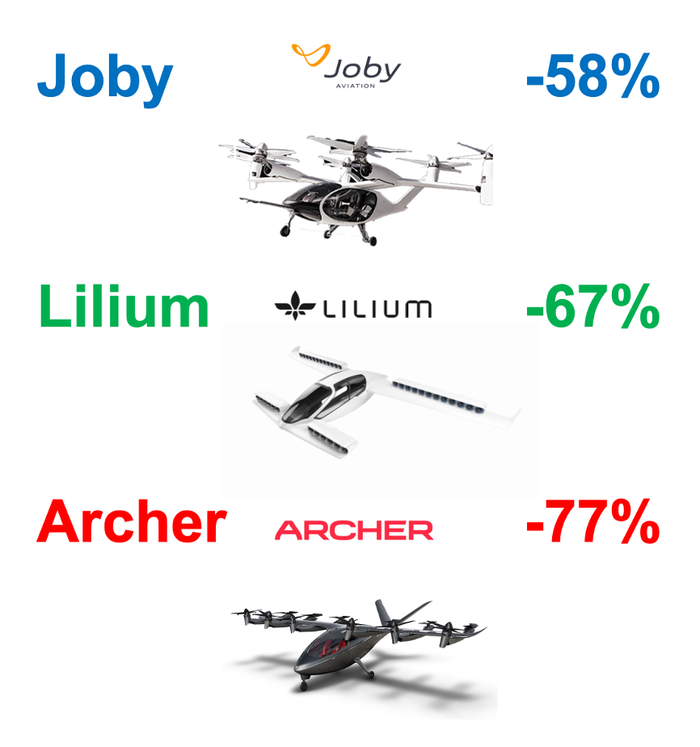

2. 回归理性/上市一年股价已跌去2/3

上市狂欢还不到一年,eVTOL初创公司们便迎来了股价的急转直下。

Joby, Lilium和Archer这三家赛道中的明星企业平均跌幅更是高达67%。

数据来源:雅虎财经;IASC整理

一方面,eVTOL公司的“屡交白卷”逐渐让“投资人”(还是投机者?)失去了耐心。Joby在2021年前三季度收入为零,亏损将近2亿美金;Archer在2021年前三季度同样收入为零,亏损将近1.77亿美金;Lilium在2021年上半年收入不足5万美金(对,你没看错),亏损了1.1亿美金。

另一方面,“投资人”(还是投机者?)担心这个行业的竞争只会愈演愈烈。2021年9月,空客公布大型固定翼eVTOL计划。2022年1月,波音公司4.5亿美元投资eVTOL公司Wisk。此外,贝尔、罗罗、巴航工业、本田、丰田、现代和吉利等航空和汽车界的龙头企业都先后试水eVTOL行业。这些工业大佬们除了财力雄厚,在工业设计、认证、研发和制造能等方面都可对初创企业实施降维打击。

3. 投资逻辑中的那些“坑”/估值是依据市盈率、市销率、还是市梦率?

投资总归是有逻辑的。

估值也总归是有依据的。但零收入的eVTOL公司们是如何支撑起千亿人民币的估值?投资公司们是如何进行估值测算的?用的是市盈率、市销率,还是市梦率?

未来世界,城市空中出行被广泛普及的场景固然科幻浪漫。但从概念到商业模式,还需要实现多个条件。

那eVTOL赛道的投资逻辑有哪些坑?

第一、基础设施建设谁来买单?

垂直升降机场(Vertiports)和空域管理(Airspace Management)是确保UAM(城市空中交通)服务“落地”, 从愿景变为现实的关键因素。

首先,谁来建机场?垂直升降机场是eVTOLs用来起降、上下客和缴费的主要基础设施。在中国,95%以上的机场由国有企业或国有控股企业出资建设,基本所有权属于国家。谁愿意吃下垂直升降机场这块“大饼”,承担巨额建设成本,目前尚未可知。

其次,机场应该建在哪?在人口密集、土地供应紧张的城区,预留垂直升降机场的建设面积本身就存在困难。土地谁出?租金成本几何?

最后,在空域管理领域,目前世界各国尚未达成统一的条例。FAA先前颁布的《城市空中交通操作理念》(UAM Concept of Operations)和NASA发起的国内空中先进交通计划(Advanded Air Mobility National Campaign)也只是在雏形阶段。

图片来源:Hyundai

第二、飞行器如何取证?

目前世界三大航空器适航证颁发者分别是美国联邦航空局(FAA)、欧洲航空安全局(EASA)和中国民用航空局(CAAC)。

EASA已发布针对eVTOL及相关技术的认证条款;相比之下,FAA相对保守,倾向采用已有的行业标准(MOC)审定eVTOL项目。飞机制造商需向FAA提交G1文件,即审定基础文件,由FAA完成文件审核。但令业内担忧的是,FAA此前并没有认证以电力为动力系统的飞行器的经验,也未说明开发人员满足其认证标准的具体做法。CAAC目前已经与国内领先的eVtol厂商亿航和峰飞航空展开了审定工作,但并未透露明确的审定时间计划。

自己运营eVTOL的公司除了需要通过(Part 23或同等)飞行器取证以外, 还需运行机场取证(Part 139),商业运营人取证(Part 135),同时飞行员的培训也是很大的挑战。

第三、盈利模式是什么?

eVTOL要实现普及,制造和运营成本是关键。

罗兰·贝格公司也曾发布预测,到2050年,“全球范围内将有近100,000架eVTOL飞行器在飞行,它们将用作空中出租车,机场班车和城际航班服务。”

但如果eVTOL的使用成本相当于搭乘直升飞机,那这项应用如何普及呢?

Joby创始人兼首席执行官乔本·别福特称:“我们的目标是在2024年前以每英里3美元左右的平均价格推出这项服务,并逐渐降至每英里1美元以下。”行业分析师称,实现eVTOL的无人驾驶需要一个6-8年的过渡期,最终成本可能会稳定在6-8美元/英里,与直升机旅行的成本相当。

行业普遍认为降本的关键在于自动驾驶(飞行员的成本太高)。Kittyhawk的首席运营官克里斯·安德森(Chris Anderson)称,在eVTOL领域的250多家初创公司中,只有少数几家公司(Kittyhwak, Wisk Aero, Ehang)有直接进入全自动无人驾驶的商业规划。

公众的接受度也是一大问题。未来的乘客能接受全自动无人驾驶的飞机吗?如何确保无人驾驶的安全性?麦肯锡开展了一项民众对先进空中交通(AAM)的意愿调查中多数专家对此持怀疑态度,其中安全和票价是民众担忧的主要因素。

小结

eVTOL是个一触就破的泡沫吗?

创新的科技,崭新的模式,全新的未来。人类的大脑生来渴求意外之喜,也因此急切期盼未来,激动人心的梦想也都随之萌生。

历史不是简单的重复,但却有惊人的相似。

eVTOL搭配SPAC上市受到资本热捧,与400年前郁金香结合期货交易何其相似。

“股神”巴菲特的导师本杰明格雷厄姆在《聪明的投资者》这本书中说到投资和投机的区别,“投资行为必须经过透彻的分析,确保本金的安全与适当的回报,不符合上述条件的行为即是投机。”

投资必须基于合理的商业模式和盈利模式。公司业绩与企业估值严重背离之时,也到了泡沫幻灭的那刻。

我们在为航空产业受到资本亲睐欣喜的同时,也应对普世的投资逻辑保持敬畏。

我们希望在见证激动人心的科技创新的同时,也能开拓出合乎逻辑的商业模式和盈利模式,从而达到投资人、企业家、产业链和集群的持续多赢。

投资航空,资本真的需要回归理性与耐心。

评论