文|雪豹财经社 陈重山

2022年,沉寂了3年多的无人零售,开始出现穿越“产业死亡谷”迹象,沉寂了多年的顺丰零售业务,也迎来第二春。

农历新年后的第二个工作日(2月8日),顺丰在旗下无人零售公司“丰e足食”的官方微信号上,发布了A轮融资3亿元人民币的消息。

3亿元,据雪豹财经社观察,这应是顺丰死磕零售12年以来,旗下零售项目的最大单笔融资额。在整个无人零售领域,这也是较大的融资额。据IT桔子统计,在无人零售最受资本关注的2017年,该赛道出现126起融资,总额43亿元人民币,每个项目平均3400万。

这笔融资事件公布后,顺丰旗下主打即时配送业务的上市公司顺丰同城因有直接业务关联,股价连涨三天。

12年来,王卫曾反复强调“靠出卖劳力搬货”不是顺丰的终极宿命,顺丰的赚钱形式要从手脚过渡到嘴巴,从体力转向脑力。因此,虽然顺丰在新零售战场屡败屡战,但从未放弃,并于近年通过无人零售,把业务推进到了消费者足不出户的“建筑级零售”阶段。

一直死磕新零售的顺丰,是“撞”上了一次零售业新风口,还是迎来了真正的宿命转变?

坚守无人零售赛道

丰e足食并不是无人零售赛道的抢跑者,相反,它是晚到者。在无人零售火爆的2017年,丰e足食成立于临近年底的11月,当时无人零售赛道已经拥挤。

果小美、猩便利等无人零售企业在资本加持下,不断攻城略地,进入各大写字楼卡点之时,丰e足食始终默默无闻。

直到在无人零售业者纷纷关店、一地鸡毛后的2019年,孵化丰e足食的顺丰,又对其进行了天使轮投资,让其继续走下去。

因为慢,所以丰e足食可借鉴的经验多,避开了不少坑,不过始终低调运转。2020年,顺丰发布了丰e足食当年的经营数据:布设无人零售终端5万台,城市为28个(包括北上广等一线、准一线城市,以及部分二线城市),市场才知道,看似已经沉寂的无人零售赛道,还有这么一位坚守者。

目前,丰e足食主要为一二线办公室人群提供熟食、休闲食品、方便速食、饮料类商品。终端形式有无人贩卖机、无人货架与智能货柜。

智能货柜占比20%,布局28个城市。作为对比,每日优鲜旗下主打智能货柜的“便利购”才布局到9个城市。而且,丰e足食的智能货柜大部分位于办公室消费场景。

丰e足食的A轮融资,透露出资本对项目前景的态度。

此前,无人零售赛道已沉寂3年。但不到一年时间,软银两次投资丰e足食,持股上升到25%,与顺丰系明德控股并列为第一大股东。

其实,在2018年退潮之后,无人零售产业一直在默默成长。据前瞻产业研究院的分析,2014-2020年无人零售市场的复合增长率约68%,2021年以来,已有元气森林、每日优鲜等入局赛道。

无人零售悄然穿越“产业死亡谷”,有再次成为零售新风口之势。

挑战“建筑级零售”

丰e足食能坚持至今,且获得资本青睐,因其近期力推智能货柜的终端创新,以及对办公室消费场景的聚焦。

智能货柜的特点,介于无人贩卖机和无人货架之间。智能货柜不像自动贩卖机那样,让消费者先付款才能接触到商品,无法手动挑选;也不像无人货架那样没有阻隔,消费者可随意翻取商品,导致商品盗损率一度达到20%到40%。

在智能货柜购物,消费者需扫码(扫脸)打开柜门后,才能选取商品;拿出商品后,关门即扣费,货损率可控制在5%以内

而在办公室消费场景里,消费者多为白领,复购率高,且办公室随手可及的智能货柜,比电商购物、到家服务更便捷。

每日优鲜创办人徐正曾表示:零售业已发展到了“建筑级零售”阶段,消费者足不出户,在建筑内部就能买到东西。

智能货柜直接蚕食的,是便利店的市场。两者销售的商品品类、消费场景均类似,但是便利店的人员、房租投入占总成本的约六成,智能货柜不但没有营业员,而且入场费远低于房租。

不过丰e足食的智能货柜方向,风险也在积聚。

首先,智能货柜这个细分赛道虽然把无人零售带出了产业死亡谷,但被资本关注后,也必然很快成为红海。相比较于元气森林、每日优鲜等新闯入智能货柜领域的企业,丰e足食只是商品的“二传手”,没有价格优势。例如,相比于每日优鲜近200个直采基地,约350个“优鲜工厂”,丰e足食的短板立显。

其次,顺丰还一直没有证明自己拥有对零售业至关重要的供应链管控能力。虽然顺丰的配送能力有目共睹,但这只是零售业供应链管控的环节之一。此前顺丰死磕过的零售项目,均获得了主业的配送支持,顺丰优选还曾被王卫称为“不能失败的项目”,但都没有获得亮眼发展。

顺丰为何死磕零售?

12年来,顺丰对新零售十分执着,屡败屡战:几乎集齐了新零售的所有业态,包括便利店、电商、生鲜电商、社团团购、社区小店等。

早在2010年,顺丰就踏足电商零售,推出“顺丰E商圈”,并申请了支付牌照,随后又昙花一现般退出了市场。2011年,顺丰在深圳推出了自营便利店,当时数量近百家,试运营两年,处于亏损状态,此后没有新消息传出。

2012年顺丰上线生鲜电商“顺丰优选”,作为王卫口中“不能失败的项目”,却早已不断进行战略收缩和人员调整。

2014年推出的社区小店“嘿客”,烧掉16亿,开店超3000家,却不见了踪影。其实,这些门店在2015年或关店,或改名“顺丰家”,最终于2016年统一纳入顺丰优选,目前均勉力支撑,存在感越来越弱。

如今刚获A轮融资的丰e足食成立于此后的2017年,而2021年布局社区团购的“丰伙台”,仅一年时间即暂停运营。

由此,丰e足食成顺丰进军零售业唯一的亮点。

顺丰死磕零售的原因,除了王卫反复强调“搬货”不是顺丰的终极宿命之外,还另有深层原因。

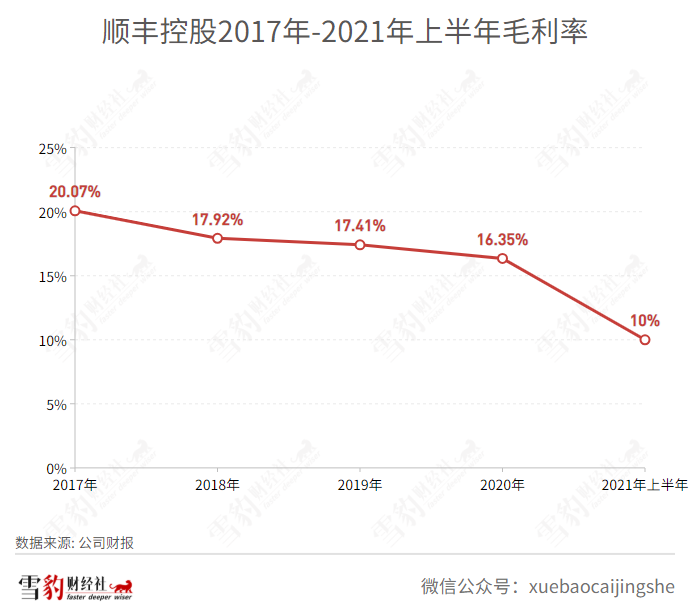

第一,相比于毛利率越来越低的快递业,零售业较高的毛利率有巨大吸引力。

据顺丰控股财报,2021年上半年,顺丰控股毛利率为10%。而零售业企业的毛利率,基本保持在20%-50%之间,相较而言,顺丰快递确实赚的是“体力劳动”的钱。低毛利率和去年极兔掀起的价格战,也导致顺丰控股业绩不理想,2021年一季度,顺丰出现上市后的首次亏损。

第二,对于顺丰来说,从快递行业进入零售业,看上去,是其主业的自然延伸,一个“最近”的转型方向。

顺丰快递本就服务于零售业,关联紧密。顺丰的资本、技术、人才等要件都不缺,从逻辑上看,完全玩得起零售。而且,长期以来,作为快递公司,面对阿里等电商企业,顺丰始终没有主动权,进入零售业,直接掌控订单,可一定程度谋求主动。

第三,资本市场亟需顺丰讲出新故事。

顺丰自2017年借壳上市后,一直匮乏新故事,5年来股价几乎没有增长。顺丰如果能将快递与零售结合起来,成为超级平台,无疑是资本市场喜闻乐见的性感故事。

但是,从快递跨入零售,绝非主业的自然延伸,而是一个升维过程。顺丰缺乏流量运营等新零售基因,也没有能建起护城河的供应商资源、零售终端管理经验。

2015年王卫投资拼多多天使轮时,曾咨询拼多多创始人黄峥:顺丰做电商能否成功?黄峥反问:你们做电商肯定做不成,你见过哪家快递公司做电商做成的?

的确,不仅其他国内快递公司的零售业布局都已悄无声息,而且顺丰对标的UPS等跨国快递巨头,也没有在零售业有过建树。

顺丰是否能借助“丰e足食”迎来战略级的宿命转变,尚有待市场检验。此次融资后,软银已与顺丰并列成为丰e足食第一大股东,死磕零售12年没成就的顺丰话语权降低,这或许不是什么坏消息。

不过,丰e足食与顺丰同城的协同价值,却是确定性的。有了丰e足食的经验,顺丰同城或将能极大提升即时配送的运营能力,这也不失为顺丰的另一收获。

评论