文|Tech星球 杨晓鹤

新年伊始,中关村爱奇艺大厦部分员工正在收拾东西,搬家到三里屯的爱奇艺青春中心。经历过预计2000人的裁员后,爱奇艺正执行最后的开源节流措施,收缩办公面积。

历经多次卖身传闻,爱奇艺还在艰难地独立发展。其实,爱奇艺“非兵不利,战不善”。爱奇艺的自制综艺和网剧能力,在“优爱腾”(优酷、爱奇艺、腾讯视频)为代表的长视频阵营中也算亮眼,只不过相比腾讯视频和优酷背后的阿里而言,百度的大腿不够粗。而百度也逐渐意识到,长视频是个“养不大的孩子”。

不仅是长视频行业日子难过,在生鲜电商领域,近期,美菜也裁员了上千人,办公室合并到了西直门,办公面积只有原来的四分之一;一直求稳的美团优选,也在近日被曝出大规模裁员,有内部人员告诉Tech星球:“年前年后一直在裁员,原来独立运作的管理层也合并到集团。”

日子同样不好过还有共享出行领域,滴滴近期曝出大规模全业务线裁员20%,美团单车也是美团亏损的主力,独立的哈啰谋求亏损状态上市,至今未果。

不同于亚马逊的亏损20年,资本市场仍高度认可,是因为看到亚马逊常年保持30%的增长,即便亏损也保持随时可以盈利的能力。可以说,长视频、生鲜电商卖菜、共享单车三大业务,何时能“赚钱养家”,至今依然是难题。

这种看不到亏损何时停止,战局何时结束的业务,就像互联网“毒药”。动辄日均几千万的高频单量,曾令无数企业趋之若鹜,可胜利者如今仿佛“饮鸩止渴”,越投入越亏损,明天依然还是个未知数。

01 烧钱烧不出第一名

很多人都深刻记忆的互联网烧钱大战,正是“始于长视频、兴于共享出行、终于卖菜大战”。

2015年10月,阿里巴巴以约45亿美元全盘收购优酷土豆全部股份,至此,长视频领域,腾讯视频、阿里的优酷、百度的爱奇艺,三足鼎立的局面正式形成。

但竞争的起源,是2012年乐视以30万/集的网络版权费,购买后来火到不行的《甄嬛传》,让各家意识到爆款能带来高回报。所以等到《如懿传》时,腾讯撕毁了与优酷共同购买的约定,独家斥资13亿拿下,单集网络独播权花费达到900万元,版权大战风起云涌。

在2017年,爱奇艺曾以2.88亿元独家购买《盗墓笔记第三季》,平均2400万/集,相比《甄嬛传》时版权费涨了80倍。这其中还有在2018年,优酷以16亿元拿下世界杯的直播权,都是烧钱不眨眼案例。

上游烧钱买剧,下游通过买一赠一等方式送会员,优爱腾的亏损自然是陡峭的上升曲线。10年烧掉千亿资金,优爱腾一直处于过渡竞争状态,但三家的市场份额几乎没变。 共享出行的行情也是如此,最开始正值移动支付的推广之际,所以共享单车早早被互联网巨头盯上,成为巨头角力的修罗场。北京天通苑的小李仍记得,一开始几家还要押金,后来哈啰率先可以免押金,再后来各家都免费骑行。最令其后悔的是,当时滴滴短暂接管 ofo 时有两种退押金方案,其一是换成滴滴的网约车出行金额,一时没来得及转换,小李就成了ofo 至今1000多万名没退押金的用户。

本来共享出行,可能也会复制优爱腾的剧本,被BAT等巨头接管。因为ofo创始人戴威的个人意志,市场最终未形成 TMD 三小巨头接管的局面。而摩拜被美团收购后,更名美团单车;滴滴整合几家单车业务独立为青桔出行;曾获蚂蚁集团投资的哈啰,如今在谋求独立上市。

共享出行过后,移动互联网最后的补贴大战,可能就是生鲜电商领域的卖菜大战。在前置仓模式的叮咚买菜、每日优鲜、美团买菜等生意,暗战多年后,2021年的社区团购大战掀起最后的高潮。根据美团、滴滴和拼多多等财报中,卖菜业务所占的亏损情况预估,短短一年时间,社区团购至少烧了600亿资金。

社区团购烧钱竞争中,十荟团等“老三团”接连破产倒下,美团优选等“新三团”则挣扎在裁员缩城的命运中。 最终的结果是,哪家也没有烧出垄断性规模。相反,竞争性成本导致大家都处于亏损状态。因此,橙心优选则只能退城转型求生存,其余则依靠巨头资金硬抗下去。

02 趋于传统生意化的商业模式

长视频、卖菜大战、共享单车三个领域,之所以持续亏损,各种看法不一。

比如在长视频领域,大家认为内容制作成本居高不下,短视频的侵袭成为主要原因。卖菜大战中,菜品损耗大,用户习惯难以养成很关键;而在共享单车领域,则存在运营成本高,单车折损率大等问题。

透过这些表面现象,会发现三大毒药业务的通病是“毛利低,履约成本高”。

以独立上市的爱奇艺为代表来看,2021年Q3季度爱奇艺毛利5.6亿,毛利率7%,营收成本为70亿元,占总营收的92%,优酷和腾讯视频的情况也不会明显好于爱奇艺。

而在卖菜领域,一位大厂卖菜合规人员告诉Tech星球,大家的毛利率在15-20%,美团优选虽有快驴和买菜业务的基础,但优选比To B模式赔钱多,还是不赚钱。兴盛优选号称唯一一家能盈利的社区团购企业,预计也是在社区团购没有巨头进入之前。

共享出行领域独立发展的哈啰,则深刻知道自己赚钱的日子有多难。据招股书显示,哈啰共享单车每日每辆车周转1.39次,笔单价1.08元,因此单辆车的单日收入为1.51元。两轮车的单日成本1.41元(其中折旧费用1.33元),因此单辆两轮车单日毛利仅为1毛钱。

三大毒药业务,在微薄的毛利下,就需要精细化做运营。

行业人士分析橙心优选和十荟团之所以最先出局的原因,除了盲目追求规模外,即便没有政策监管,供应链的不成熟也会拖垮其日后发展。“仓库内的分拣方法还能分成摘果法和播种法等,运输到团长都有不同的模式,各种运营组合要到上几十种,很多家还没有试出最优解,就没钱可烧了。”所以,精细化运营也需要很贵的时间成本。

然后,即便试出运营最优解,对于喜欢边际效应的资本来说,长视频逐渐走向卖片、卖菜平台逐渐成为三批四批分销商、共享单车慢慢租赁化,都不算最好的商业模型,转手倒卖的工业1.0模式难以赚大钱。

“微软市值从谷底到3万亿,不仅是纳德拉的励精图治,而是从早期的卖office变成了SaaS模式。”而对于长视频、卖菜大战、共享单车来说,却走了条相反的路,从互联网商业逐渐走向传统生意模式。

随着规模越大,长视频的买剧成本也水涨船高,利润就是买片卖片的中间差价;对于共享单车来说,骑行一次的毛利润几乎就是全部利润,拓展的互联网本地生活业务,目前还难以成为盈利来源;互联网卖菜也是如此,每单几毛的利润就是核心利润来源,加载点互联网广告也不现实。

03 各自艰难寻找出路

一直以来,互联网有个常见的疑问是,“优爱腾中,为何诞生不了奈飞?”

对于爱奇艺来说尤其难以回答,裁员前的爱奇艺团队规模没比奈飞少多少,但2021年奈飞的营收是爱奇艺 6 倍。如果用“国内用户付费意愿不强”和“缺乏爆款剧制作能力”,似乎有很多人不会同意。

对于长视频来说,最核心的问题其实是“不确定性”。据悉,优酷总裁樊路远曾在内部打气:“从我选的第一部片子《芳华》开始,到《红海》《我不是药神》《西虹市首富》《流浪地球》《我和我的祖国》等,奠定了非常强的市场心智,对我个人来说,从做电影到剧集、综艺,这是一个渐进的,不断找感觉的过程。”

极度依赖押中爆款剧,让长视频仿佛“看年头盼收成”。下一部《甄嬛传》《战狼》在哪,没人能回答。但知名IP改编肯定大概率会火,所以2022年的腾讯视频的《三体》电影也被给予厚望,余下只能看市场反应,几乎是听天由命。

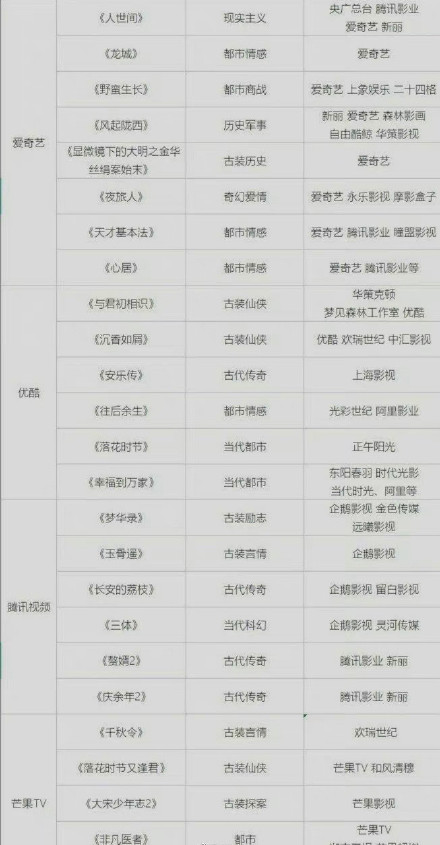

2022年优爱腾将推出的剧集

另一边,奈飞的进化似乎能为国内长视频赛道,指明发展出路。奈飞有一套拆解剧集,预测爆点的系统,将视频内容爆火的确定性逐渐提升;同时通过推荐系统Cinematch推荐给“同品味用户群”。爱奇艺虽然虽然也有智能创作/智能分发的系统,但在虎年春晚直播中,爱奇艺直播出现了故障,一直显示“502错误”。

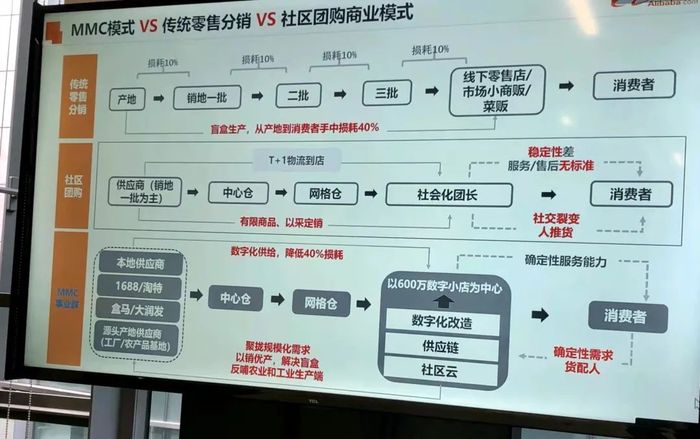

卖菜大战中,阿里MMC(买买菜)也提出了去掉中间环节,提升确定性的方案。

即以数字化供给模式升级600万夫妻店,去掉传统零售的中间商、社区团购的团长等环节,以货配人的方式,实现40%的损耗降低。但这套模式有多理想化,还需要时间验证,毕竟目前一亩田和美菜的原产地直销业务都十分艰难。

对于共享单车生意而言,无论共享单车还是共享电单车,都是亏损的业务。从哈啰2021年5月更新的招股书看,更确定性的增长业务是卖自造的电动车,“一季度卖7000万元,超过去年全年的销量”。

互联网生意模式,正从以前的高频带低频,转变为不确定性带动确定性。而确定性的生意,才能让“毒药”业务形成规模效应,走出亏损的泥潭。但如何消除不确定性,找到确定性盈利的业务,依然是大家最大的难题。

评论