记者|张乔遇

近日,南京国博电子股份有限公司(简称:国博电子)闯关科创板已进入问询阶段,SMS及招商证券系保荐机构。

国博电子系由南京奥马通信系统公司和南京南德赛科技公司共同设立,原名为上海华信集成电路有限公司,两次更名后为国博电子。

截至招股书签署日,国博电子国有股东持股比例高达61.62%。自成立以来业务便在中国电科集团的循环之下,2019年更是通过并购关联方中国电科五十五所的源相控阵T/R组件业务实现业绩大幅增长。不仅如此,公司与中国电科存在大额的关联交易,其独立性够吗?

一致行动人不一致

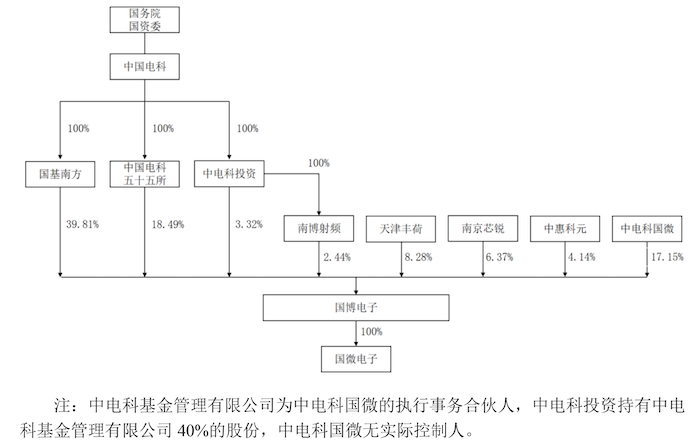

截至招股书披露前,关于国博电子的第三大股东中电科国微(持股17.15%)是否为国博电子实控人中国电科的一致行动人的问题引发两轮问询。

从国博电子的股权结构图来看,中国电科通过全资子公司国基南方(SS)、中国电科五十五所(SS)和中电科投资(SS)间接控制公司61.62%的股份,为公司实际控制人。

根据《上市公司收购管理办法》第83条第(四)项规定:投资者参股另一投资者,可以对参股公司的重大决策产生重大影响的,应认定为一致行动人。

关键在于,中电科投资(SS)持有中电科基金40%的权益,能够对中电科基金构成重大影响,而中电科基金又是中电科国微(公司第三大股东,无实际控制人)的执行事务合伙人。同时,公司的董事汪满祥也是中电科基金的董事、总经理,目前正在办理董事改选相关事宜。

据此,中电科国微与中国电科存在应认定为一致行动人的相关情形。然而《上市公司收购管理办法》第83条认定为一致行动人的情形是在无相反证据的条件下。

国博电子对此提出相反证据,一方面,中国电科对中电科基金有重大影响,但无法支配中电科国微所持有公司股份的表决权。原因在于中电科基金的股权结构较为分散,根据中电科基金现行有效的《公司章程》,中电科基金股东会会议作出决议,应当由代表三分之二以上表决权的股东表决通过。

另一方面,中电科基金的董事会成员共计5名,由中电科投资提名2名董事,杭州润文科技有限公司提名2名董事,天津融和经济信息咨询合伙企业(有限合伙)提名1名董事。中电科投资或其他股东提名的董事均未达2/3以上,无法对中电科基金的董事会实施控制。

此外,中电科投资未将中电科基金纳入合并报表核算。股权穿透后,中国电科通过中电科国微间接持有国博电子1.25%股权,已经承诺间接持有的公司股权锁定36个月。

值得注意的是,上述相反证据系在现行股权有效的《公司章程》以及现行的股权结构之下,不排除后续变更带来的影响。

业务独立性够吗?

报告期(2018年至2021年1-6月),国博电子的主营业务为有源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售,产品覆盖军用与民用领域。

2019年,在原有射频集成电路业务基础上,国博电子通过收购国微电子股权并购关联方中国电科五十五所微系统事业部有源相控阵T/R组件业务,构成同一控制下的业务合并。

整合之前,国博电子专注于射频集成电路领域,主要负责射频芯片的设计、射频模块的设计、制造以及测试。整合后中国电科五十五所T/R组件业务相关的全部业务、资产、人员、专利和技术等均进入公司体内,国博电子财务竞争力大幅提升。

报告期,国博电子的营业收入分别为17.24亿元、22.25亿元、22.12亿元和11.32亿元,其中T/R组件和射频模块占公司总收入的近七成,尤其是T/R组件业务收入均在报告期总收入的六成以上。

值得注意的是,报告期内国博电子与实控人中国电科及其关联方中国电科五十五所一直存在大额关联交易,包含报告期内中国电科五十五所原微系统事业部与所内其他事业部以及中国电科及其下属企业之间的关联交易数据,其业务独立性真的够吗?

报告期,国博电子向中国电科及其关联方购买商品/接受劳务金额分别为7.76亿元、7.18亿元、3.89亿元和3.86亿元,占报告期内各期营业成本比重分别为63.48%、47.92%、25.03%和54.04%。

公司向中国电科及其关联方出售商品/提供劳务金额分别为1.88亿元、6108.05万元、4396.03万元和2732.16万元,占报告期内各期营业收入比重分别为10.89%、2.74%、1.99%和2.41%。

此外,报告期内,公司还通过中国电科五十五所代为销售商品形成偶发性关联交易,报告期各期金额分别为2389.84万元、736.17万元、14.22亿元和7.90亿元,尤其是2020年、2021年上半年占该期营业收入比重分别达到了64.28%和69.77%。

此外,2020 年、2021 年 1-6月,国博电子还通过中国电科五十五所代为采购商品金额6355.74万元、1864.82万元,占当期营业成本比重分别为4.09%、2.61%。

毛利率远低于同行

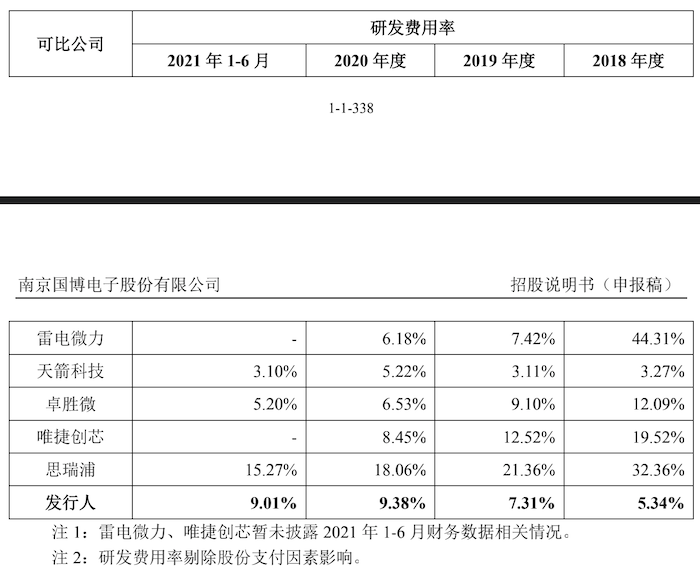

报告期各期,公司综合毛利率分别为29.12%、32.69%、29.77%和36.94%,严重低于同行业可比公司雷电微力(301050.SZ)、天箭科技(002977.SZ)、卓胜微(300782.SZ)、唯捷创芯和思瑞浦(688536.SH)等公司的平均毛利率52.01%、59.41%、61.23%和59.89%。

此外,国博电子T/R组件和射频模块毛利率分别为34.40%、36.41%、30.18%和35.57%,射频芯片毛利率分别为11.73%、25.44%、28.86%和44.04%,波动较大。

对此,国博电子认为公司毛利率远低于同行业可比公司,主要包括具体产品存在差异、供应商差异、代理采购晶圆的模式差异等。

据披露,国博电子T/R组件产品系定制化产品,不同产品根据研发的难度、成本等与客户协商定价,毛利率存在一定差异。

但需要指出的是,2019年、2020年,国博电子T/R组件产品的单价降低幅度分别为-12.80%、-18.31%,明显大于单位成本的降低幅度8.13%、13.68%。

对此,公司解释为T/R组件生产过程中对人员的技能要求较高,需要较长时间的培训。2019年公司加大了T/R组件生产人员招聘力度并进行生产培训,导致直接人工费用上升,造成毛利率下降。2020年则是由于新冠疫情影响导致生产线产能利用率降低,制造费用增加以及 2020年开始缴纳增值税所致。

此外,报告期公司研发费用率分别为5.34%、7.31%、9.38%和9.01%,同样与行业偏差较大。

其中占比最高的为研发用材料,分别为29.97%、50.65%、54.84%和45.01%。与同行业公司相比,公司研发费用中研发用材料费金额较大的主要原因系晶圆成本导致。

但值得注意的是,T/R组件和射频模块的芯片主要采用外购模式的情况下,国博电子研发费用还会支出较高的晶圆成本是否具有合理性?

国博电子则对此表示:公司人研发用材料晶圆对应T/R组件和射频模块中自用相关芯片、射频芯片的研发。

其中,T/R 组件研发方面,晶圆投入主要包括微波毫米波芯片和专用模拟芯片。射频模块研发方面,公司主要结合T/R组件高密度集成以及射频芯片领域的技术能力进行尝试性开发,自主研发射频模块配套使用的部分开关、衰减器和放大器芯片。

评论