文|野马财经 缪凌云

金针菇行业的洗牌强度,比预计中来得猛烈许多。

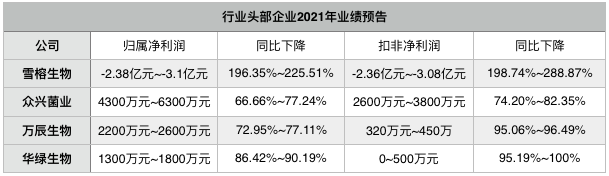

2021年,四家相关上市公司净利润均同比大幅下降,其中万辰生物、华绿生物降幅接近100%;大哥雪榕生物转盈为亏;得益于双孢菇等业务,二哥众兴菌业表现稍好,但降幅亦在80%左右。

和大多数农产品一样,因门槛较低,金针菇行业价格透明且利润率低,竞争一直很激烈。2014年至今,出现了“农户到工厂”、“小工厂到大工厂”两次洗牌,目前正处在第二次洗牌的延伸期(亦有人称之为第三次洗牌),即“大工厂”到“全国性产业集群”阶段。

这一过程中,除了要在红海之中继续挖潜,如降低季节性亏损、继续扩产提升规模效益、销地办厂降低运输成本之外,还需要未雨绸缪,优化产品结构、寻找新的利润增长点。

金针菇企业的竞争,已经从产品、产能、渠道,向上拓展至以资本为核心的多个层面。

而刚刚过去的2021年,受国际局势变化、疫情反复、气候异常等多重因素影响,菌菇种植业原材料价格不断上扬,将竞争烈度推向了更高的层次。

在这一背景下,包括头部企业在内,业绩下滑成为普遍现象。

不过,洗牌过后,大量中小玩家退场,等待幸存者们的,将是一场盛宴。

“靠天吃饭”倒逼行业洗牌

从投资角度来说,农产品确实是一门难做的生意,金针菇并不例外。

一方面,供需两端季节性波动较大,且易受气候等自然因素影响。

销售端,在春夏之际,新鲜蔬菜品类丰富、供给充足,同时麻辣烫、火锅的消费者相对较少,对金针菇价格形成打压,是传统的销售淡季。因此在二、三季度,利润被进一步压低,甚至常常出现亏损,这就对生产商的资金实力提出了要求。

例如龙头企业雪榕生物(300511.SZ),市占率行业第一,2019、2020年扣非净利润分别为2.09亿元、2.39亿元,但在2019年的三季度、2020年的二季度,分别出现了0.07亿元、0.19亿元的亏损,2021年二、三季度同样出现亏损,分别为1.69亿元、0.44亿元。

另一家头部企业众兴菌业(002772.SZ),同样在年度扣非净利润0.37亿元、1.47亿元的情况下,出现了季度性亏损。

二是供给端,金针菇主要原材料为米糠、玉米芯、麸皮、大豆皮等,季节、气候的变化都会对原材料价格、品质产生较大的影响,进而影响到金针菇的生产成本或者单位产量。尤其是近年来,拉尼娜等极端天气频繁出现,进一步加剧了该环节的不确定性。这一现象在近两年尤为明显,第五部分会详细分析。

另一方面,行业进入门槛低,价格十分透明,C端品牌效应有限。

金针菇的种植并不难,种植周期也较短,甚至自己在家,就能买一些带根部的金针菇,利用棉花、小苏打等进行培育,麦麸、木屑、玉米芯这些“专用”的养料,其实也十分常见。因此产品价格稍高,就会吸引新的产能涌入,行业整体利润被限制。

且对于绝大多数消费者来说,各种品牌的金针菇口感差别不大,无论是雪榕牌、羲皇牌还是农民伯伯家种的,涮进火锅、麻辣烫里都是一样吃。

这就导致最终销售环节品牌溢价十分有限,利润率难以提高。

工厂化生产,降低边际成本

金针菇的产品溢价不容易提高,想要挖掘利润,成本方面倒还有文章可做。

首先是前文提到的工厂化。

所谓工厂化,就是将食用菌(如金针菇)的种植从田间地头,转移到按照菇类生长需要设计的厂房中,利用温控、湿控、风控、光控设备创造人工模拟生态环境,利用工业化机械设备自动化操作,采取标准化工艺流程进行种植。

与传统的农户种植相比,工厂化生产可以在显著降低外界环境影响,通过精细化栽培,提高生物转化率(单位产量)的同时,有效避免病菌、虫害、环境污染,一年四季保证高品质食用菌的供应。

这一模式下,虽然增加了设备、厂房等前期投入,但节约了大量农业用地、劳动力成本,提高了生产效率,再加上标准化的实现,意味着产能能够快速扩张,进一步摊薄边际成本。

2014年前后,菌菇行业工厂化步入快车道,农户种植模式大量出清,西南证券相关研报显示,2015年、2016年,农民菌数量同比减少23%、33%,行业出现第一次洗牌。

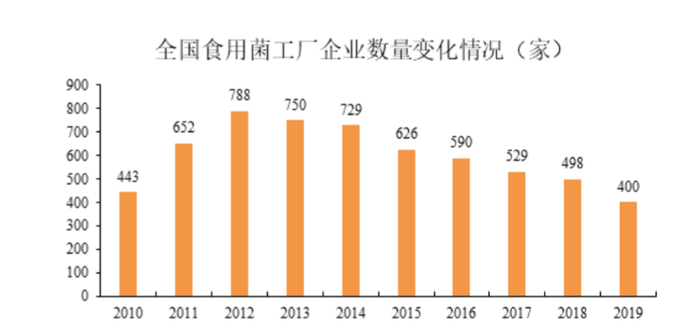

上图来自《2019年中国食用菌工厂化研究报告》

不仅仅是农户,在行业低利润的大环境下,小型工厂对于风险抵御的能力同样不足,自2012年达到顶峰后,全国食用菌工厂企业一直呈下降趋势,2019年同比更是减少了近100家。

而2004年就已开始工厂化生产的雪榕生物,金针菇产能长期位居行业第一,根据招股书可知,2013年,其金针菇日产能为270吨,是当年唯一一家日产能超200吨的企业,超出第二名一倍有余;2020年,公司金针菇日产能进一步攀升至1000吨,占全国工厂化金针菇日产量约二成。

铺设全国性基地,降低运输成本

其次是全国化。

作为农产品的一种,对消费者来说,金针菇的新鲜度显得尤为重要,如何能够在两三天,甚至更短的时间内,将金针菇从工厂送到消费者的餐桌上,很大程度上影响着企业扩张的天花板。

与此同时,就近销售,还能够减少运输费用,以及运输过程中的损耗。

基于此背景,在全国范围内建设生产基地,成为头部企业的一致选择。

雪榕生物的全国化之路,最早可以追溯到2009年,彼时,公司尚未完成股份制改革,就投资设立了成都雪榕,将金针菇从长三角,卖到了西南市场。显然,扩张之路的第一站选在了以火锅闻名的川渝地区,可谓因地制宜。

此后十多年时间,雪榕生物相继在长春、惠州、德州等地完成了生产基金的建设,基本完成了对全国市场的覆盖。其中贵州毕节是全国“生态建设、开发扶贫”试验区,雪榕生物在此建设的是香菇生产基地,在帮助区域精准扶贫的同时,实现了对西南市场的辐射。

其他头部企业同样在扩充产能,跑马圈地,全国落子。

其中,众兴菌业已在甘肃、陕西、山东、江苏等九省建立了生产基地,金针菇日产能约745吨,稍低于雪榕生物;万辰生物(300972.SZ)目前在福建漳州、江苏南京拥有工厂,拟在漳州建设新的生产车间;华绿生物(300970.SZ)除了江苏基地外,在重庆成立了子公司,以进行新品种和产能扩张的工作,2022年2月,其还发布公告称,准备在崇左市投资16.7亿元建厂。

值得一提的是,虽然消费者对金针菇品牌的认知有限,但在经销商层面,相比农户与小型工厂,头部企业能够保证更好的良品率、稳定的出货量,以及较快的回款速度。再加上更低的成本,竞争者虽多,但从产销率来看,头部企业还是能够保证市场扩张的有效性。

从这一角度观察,他们之间的竞争,已经变成了资本为轮的产能竞速。

资本竞速,现金流需要安全垫

无论是工厂技术更新,还是基地扩张,都离不开一个“钱”字。

仅过去近六年间内(2016至2021年三季度),雪榕生物就在经营扩张方面(构建固定资产、无形资产和其他长期资产支付的现金),合计砸下超35亿元。

35亿元并不是一个小数目,这些钱从何而来?

2016年,公司IPO募集资金超6亿元,2020年,发行可转债募集资金5.85亿元;此外,雪榕生物常年保持着十余亿元的借款总额,对应0.7亿元左右的财务费用。

截至2021年三季度末,其短期借款和长期借款分别为7.47亿元、4.94亿元,另有2.29亿元一内年到期的非流动负债,现金及等价物余额则为3.10亿元。

相比之下,万辰生物、华绿生物因为是2021年上市,手中现金丰沛,众兴菌业长期借款居多,且投资金额相对较小,债务结构较优。

不过,花出去的钱并非没有回报,雪榕生物营业收入从2016年的9.98亿元,快速攀升至2020年的22.02亿元,规模实现了翻倍;经营活动产生的现金流量净额,亦从3.17亿元,增长至5.55亿元,涨幅75.07%,五年合计22亿元;20亿元左右的营收,应收账款保持在0.2亿元上下,收现率基本维持在100%。

动态来看,公司造血能力获得了应有的提升,除非出现极端情况,完全能够覆盖每年的必要支出。

有意思的是,雪榕生物的经营活动现金流量净额常年高于当期净利润,这一现象同样存在于众兴、华绿等企业,一个很重要的原因,便是扩充产能、投资建厂后形成的固定资产,存在大量折旧,拉低了账面利润。

2020年10月,雪榕生物还抛出了一份总金额不超过22.5亿元的巨额定增方案,如果能够最终落地,公司资金链压力能够得到根本性缓解。

这份方案亦验证了雪榕生物进一步扩充产能的决心。

在“发行目的”中,方案明确表示在“中小企业加速退出”的环境下,“抢占市场份额”,继续提高市场占有率。并提出了首次布局安徽及湖北,进一步落实全国战略布局的计划。

雪榕生物还希望藉此发力发展尚不成熟、集中度更低的杏鲍菇市场,复制金针菇的成功,并完成产品结构的扩充。

但需要注意,上述方案于2021年3月获得了证监会的同意批复,有效期12个月,截至目前,尚未有明确进展。

多重因素推高洗牌烈度,“剩者为王”逻辑强化

从上文可以看到,虽然金针菇行业赚的是辛苦钱,但不出意外的话,头部企业,特别是已经上市的几家公司活得还算不错,业绩也一直比较稳定。

然而,“意外”发生了。

随着2021年业绩预告相继发布,金针菇上市公司可谓集体遭遇滑铁卢。虽然有一定预期,但如此剧烈的降幅,还是出乎不少人的意料。

究其原因,四家公司在公告中,无一例外都给出了一个因素——(受大宗货物贸易影响)原材料价格上涨。

如第一部分所述,金针菇种植的原材料,包括棉籽壳、玉米芯、大豆皮、米糠等。

野马财经研究组注意到,至少从2020年中开始,这些物品对应的玉米、豆粕、棉花相关产品期货合约价格均快速上涨,棉花更是几乎呈现单边上扬态势。

进一步分析,首先是气候因素。例如2020年,作为国际棉花重要产地的美国、澳大利亚、印度分别遭遇飓风、干旱、蝗灾影响,出现减产,2021年国内棉花主产地新疆遭遇持续降雨及低温天气,产量同比下降约10%。

其次是粮食危机。自新冠疫情爆发以来,全球粮食安全问题备受重视,屯粮备粮成为常态,供需缺口呈扩大趋势。

再者是运输成本飙升。由于燃油价格、船员短缺、船舶周转放缓等原因,疫情以来国际运输成本上升较快。上海航运交易所显示,同样是从2020年中,中国出口集装箱运价指数(CCFI)从不足2000点,上涨至2022年初的3500点左右。

除此之外,还存在化肥、农药等农资价格上涨,卖家惜售,投机商炒作,国际关系等原因,共同推高了价格。

从未来观察,这些因素短期内并不会消失,金针菇原材料成本依旧存在压力,再加上技术瓶颈、竞争格局、 市场价格、流通渠道、 环保压力、国家林木政策等综合因素影响,行业竞争烈度将会保持,市场集中度提高趋势未变。

这一过程中,手握技术、成本、品牌、渠道、资金等优势的头部企业,有着更大的发展空间。而继续增强资本实力,保持资金链的动态平衡将变得更加重要。

评论