文|远川商业评论 芦依

编辑|杨婷婷 张泽一

最风光的时候,滴滴不仅是国内的网约车龙头,也让国外的科技独角兽和媒体敬畏三分。

在补贴大战中,一天最多烧钱4000万[6],最终打败了40多家打车公司,合并了国内最大的竞争对手快的。面对资金雄厚、技术可能更先进的Uber,滴滴一边“围魏救赵”(入股Uber在美国最大的竞争对手Lyft),一边在本土与之继续交锋,最终把Uber中国收入囊中。

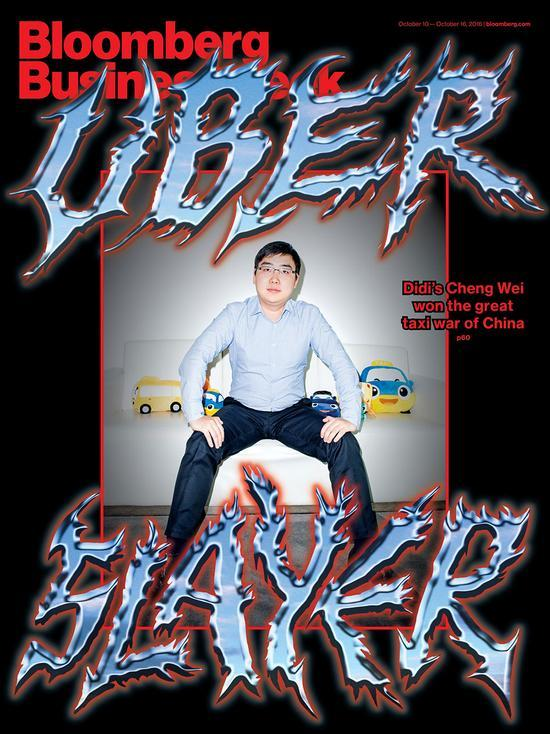

《彭博商业周刊》把程维放上了封面,称他为“Uber屠夫”。《纽约时报》在回顾这段时期时写道:中国企业家可以与硅谷最大胆、最狡猾的初创企业正面交锋并最终胜出。

六年前风光无两的滴滴,不仅在上市之路上屡遭坎坷,最近连员工的饭碗也成了问题。

校招生们忧虑刚到手的offer还算不算数;处于试用期的新人,不知道转正和裁员哪个先来;一些老员工们甚至不再等待年终奖,反而期盼起“裁员大礼包”[1]。据晚点报道,这场裁员计划覆盖几乎全公司,总体裁员比例将达到20%。

滴滴因为众所周知的原因正在转投港股,而在此期间,那些曾经按下去的竞争对手又冒起了头,几十家网约车平台大有“围剿”滴滴的势头。

不过,面对来势汹汹的竞争,滴滴虽然受损却并未伤筋动骨——下架7个月内市占率从八成多滑落到七成,依然坐稳头部,倒是内部承载未来增长的橙心优选没有扶持起来,落败转型去做了批发。

那么问题来了,

1、为什么群起攻之,只抢走了滴滴10%的生意?

2、砍掉橙心优选,对滴滴的影响会有多大?

01 稳住司机,也就守住了平台

滴滴App下架后的遭遇,堪称是“六大门派围攻光明顶”。

无论是高德、美团这种聚合打车平台,还是有车企背景的曹操出行和首汽约车等,都铆足了劲,想撬动滴滴花了9年,用200多亿美元砸下来的市场份额。

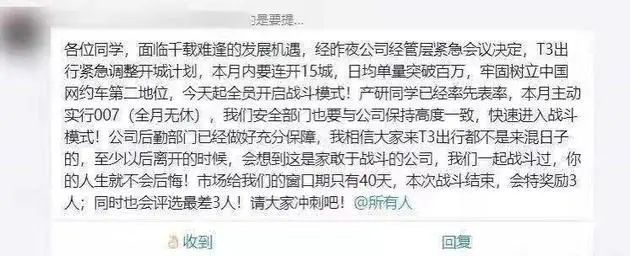

有网传截图显示,T3出行将此视为“千载难逢的发展机遇”,去年7月紧急决定当月连开15城,目标是“日均单量突破百万”;美团打车则给新客价值128元的打车红包,内含9张优惠券。在抖音、微信各平台,各大打车平台的大字广告不断闪现,“新用户打车低至1元,100元打车券免费领取”。

而在拉拢司机上,平台们也是花样频出:首汽约车宣称要补贴1亿招募司机,高德则是在工作日的早高峰,给司机实行免佣政策。

总有新玩家来踢馆,在于网约车是公认壁垒不够坚挺的行业,这主要体现为:

1)网约车的网络效应只能辐射到城市,司机不能跨省调度。所以新人就可以在特定城市抢市场,比如扎根上海的申程出行。

2)打车服务基本同质化,且价格透明便于比价、需求刚性但可替代性强。

3)司机和乘客双边的转换成本低,价格敏感度却高。只要有补贴,无论是司机还是乘客都容易倒戈。除此以外,像车企背景的自带车辆供给,聚合平台自带流量,都方便切入市场。

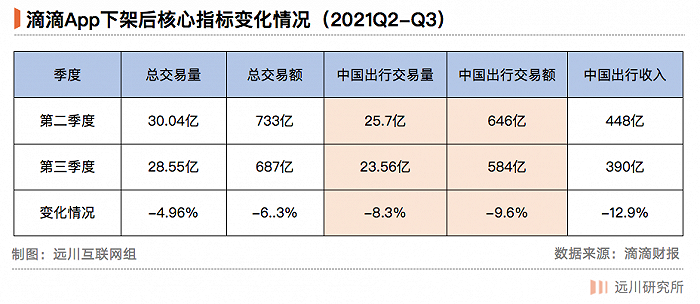

短期内,滴滴的确被抢走了部分生意,但并不致命。如下图所示,2021年Q3季度,滴滴总单量环比下降近5%,其中中国出行交易量下滑8.3%,相应的中国出行交易额下滑了9.6%。

在各家花式围攻下,滴滴的市场份额从八成滑落到了七成——并没有伤及命脉。

这固然有滴滴规模优势的缘故。网约车作为典型的双边市场,包括供给(司机)和需求(乘客)两端。强者越强,八成多的市占率就是其隐形壁垒。这种规模优势,也潜在提升了后来者的门槛。

但即便如此,滴滴也不能坐吃山空,坐视别人挖墙脚。

为了稳住基本盘,滴滴在下架期间增加销售费用以补贴司机。之所以要圈揽司机,是因为网约车本身就是供需极不平衡的行业。

换句话说,网约车竞争的核心,就是在抢司机、抢运力。

虽然头部平台有规模优势,但司机的转换成本低,而吸纳的司机越多,平台越能获客。所以留住司机,就等于是守住了阵地。

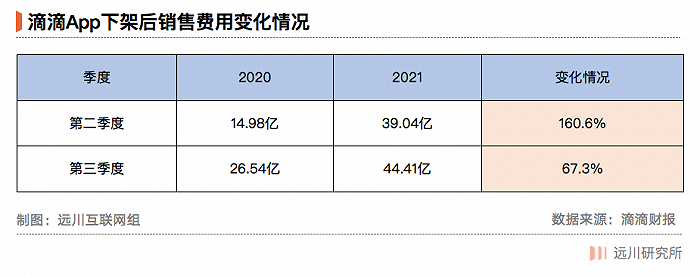

去年Q2和Q3两季度,滴滴的销售费用分别为39亿和44.41亿元,分别同比增长了160.6%、67.3%。销售费用的暴增,主要体现对司机和乘客的补贴。另据妙投数据,滴滴的销售费用率近些年也在持续走高,从2018年的5.62%提升至去年一季度的12.11%[3]。

据光子星球报道,在下架期间,滴滴司机月收入提升了近20%,不仅停掉的奖励恢复,额度也比之前高[2]。也有司机透露,每天跑早高峰4小时就能赚300块,只跑早晚高峰月入7000左右。晚高峰连接2单,就能获得5-10元不等的奖励。

据远川草根调研,补贴会带来司机流动,不过大多数司机依然会留在滴滴。因为短期补贴总会退坡,而综合来看,滴滴的派单量依然最高。也有司机透露,会谨慎考虑去多个平台接单,因为这会降低其在滴滴平台的权重,影响接单量和收入。

补贴大战也的确开始偃旗息鼓。去年9月,工信部等五部门联合约谈11家平台整改,靠着真金白银好不容易抢下了滴滴10%的市场,却很难再乘胜追击。

虽然短时危机解除,但滴滴就真的胜利了吗?

回顾滴滴的近况可以发现:滴滴最大的敌人不是同行,而是行业本身和自己。网约车的天花板来得比想象中更早,而自己寻找第二增长曲线的尝试却不尽如人意。

02 砍掉亏损,却也砍掉了未来

2017年,滴滴出行总裁柳青接受了美国公共电视节目《查理·罗斯访谈(Charlie Rose Show)》的采访。

采访中柳青意气风发,全程英语可谓对答如流。她提到了滴滴的数据(每天完成2500万单,在高峰时段每秒完成600个订单),并表示:“我深深相信中国的创新力量,科技已经极大地改变了中国。”

她列举了不少帮到滴滴的科技,比如人工智能和大数据。本以为日均单量2500万只是起点,直到去年一季度滴滴递交招股书,才发现这数字竟已经持续了五年。

截至今年1月,受App下架影响,滴滴的日均单量已从2500万单滑落至2000万单[1]。由此可见,滴滴在出行领域的任务从“扩张”转为了“维持”。

网约车的运力已逼近天花板。特别是,这供需两边极不平衡,不愁没人打车,愁的是没人开车。即便滴滴拥有1300万“年活”司机,但恶劣天气或早晚高峰中、面对动辄几百号的等车排位,也无可奈何。

网约车的运力是怎么逼近天花板的?这可以从“量”和“价”两个维度来分析。

网约车行业需要道路资源,涉及与传统出租车的竞合,更与社会安全密切相关,这是一个极度精密复杂的系统。新政为滴滴戴上了合规的“紧箍咒”。例如,要求人车和平台“三证合一”,京沪地区的司机要有本地户籍等。

合规大幅削减了运力供给,让以规模为壁垒的网约车,更接近出租车这种“牌照生意”。在向合规转型过程中,未达标的兼职司机被清出,本就不稳定的供给雪上加霜。

据网约车合规率最新统计,滴滴及旗下花小猪在合规率上处于垫底,分别为44.9%和32.3%。

当运力逼近天花板,存量市场上的运力的争夺就会更剧烈。

滴滴的举措只是行业的缩影:运力受限,就通过“聚合模式”接入第三方服务商;有合规要求,就接入服务更标准的出租车;不合规运力无处安放,就推出当时还没声量的“花小猪”打入下沉市场。

从“价”的维度来说,如今提抽成的路子也走不通了。网约车如今和外卖一样,也被要求合理设定抽成比例上限。为此,滴滴只能推毛利更高的“拼车”业务。

总结来说,合规限制了运力规模,单量难提升,很难赚到增量市场的钱;而提高抽佣又被限制,在存量市场也不好赚更多的钱。

滴滴用橙心优选去做社区团购的生意,便是应对网约车天花板的一种措施。只是去年Q3季度,橙心优选亏了208亿。第二增长点没找到,业务反而成为了公司亏损的主要来源。

从头搭建供应链和三级仓,依然是笔大开支。再加上“烧钱换市场”的策略,下架的滴滴真的烧不起。从行业来看,社区团购也比以往任何风口更快地被监管整顿。

对于赢了不少战斗的滴滴而言,橙心优选是一次罕见的败仗。砍掉业务,是及时止损,却也砍掉了未来。

03 尾声

作为一个领导者,程维多次在言行中流露出了对战斗的热情。

在与快的的补贴大战中,程维是率先出招的一方。滴滴对于使用微信支付的用户每单便宜五块钱。结果,滴滴打车在微信的订单两周内涨了50倍。后来公司服务器无法承受订单,程维给技术团队下了死命令。团队七天七夜没出办公室,把40台服务器扩充为了1000台[7]。

他把打车大战与一战的凡尔登战役相提并论,并说“滴滴面临的竞争不比战争小,容错率更低,我要到战史中寻找经验教训[8]。”

程维本以为与快的的竞争是总决赛,在Uber到来后,发现原来只是打完了亚洲小组赛。在吞并了Uber中国后,滴滴在网约车的市占率已达九成以上,是当之无愧的巨无霸。而第二名的易到专车,份额只有不到3.3%。

滴滴如今仍然是网约车的胜利者,只是同时也承受着最为猛烈的合规改造。而当它越来越接近城市的公共服务设施,“市梦率”就越遥不可及。

如果翻开历史书,会发现战争的胜利者并不总是得意的。在重塑秩序的同时,他们也被新的秩序所定义和改变。在倾尽全力之后或许会发现:胜利者,终究一无所获。

参考资料

[1] 晚点独家|滴滴几乎全线业务都将裁员,晚点LatePost

[2] 滴滴禁闭百日:司机、用户与暗战,光子星球

[3] 为何滴滴一家独大也难盈利,妙投App

[4] 你还不知道的滴滴快的合并内幕:两年谈了三次,腾讯科技

[5] 滴滴美团58携程,那些发生在大并购谈判桌背后的故事,财经杂志

[6] 滴滴老了吗?饭盒财经

[7] 张博:滴滴“铁人” ,程维的“礼物”,电商报

[8] 专访滴滴程维,观察者网

评论