文|青眼

近期,上美集团为旗下母婴护肤新品牌一页newpage招贤纳士。另一边,成立不到2年的彩妆品牌偏甜主义清仓进入尾声。

近3-5年,新品牌多如牛毛,但倒下的新品牌也不少。当流量、资本红利不再,新品牌抢位新消费的战略还能奏效吗?

50+新品牌抢位,彩妆遇冷

近年来,国内美妆行业规模不断扩大,发展有目共睹。在“互联网+”浪潮的推动下,化妆品市场持续扩张,化妆品相关企业更是大幅增加。有数据显示,自2014年起化妆品相关企业开始极速增长,2017年突破100万家,2019年新增243.1万家化妆品相关企业,而截至2020年11月,中国境内共有875.4万家化妆品相关企业。

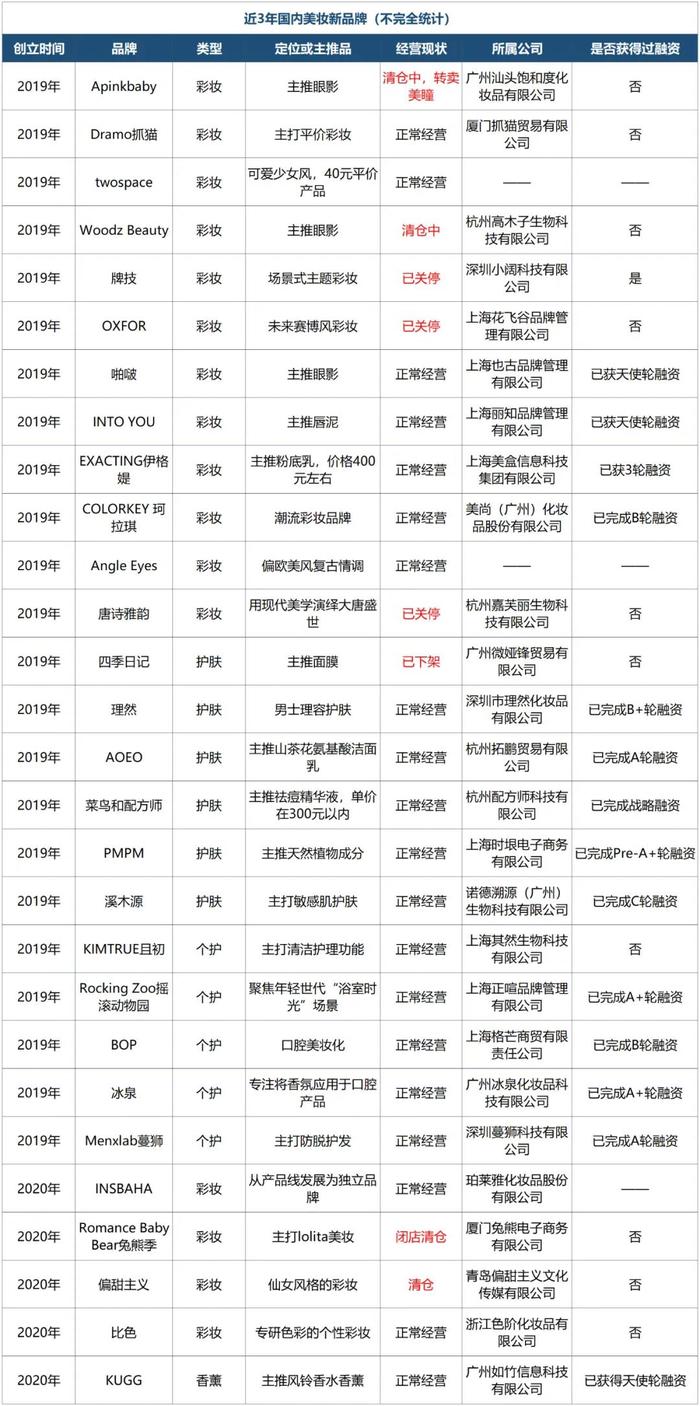

而据青眼不完全统计,过去3年内,国内企业推出50+个新品牌,涵盖彩妆、护肤、个护、香氛等多个领域。其中,青眼观察,从数量上看,随着时间的推进,主打彩妆类目的新品牌正在不断减少,2021年推出的彩妆新品牌数量仅为2019年的六分之一。而这一情况与资本市场对于彩妆行业的热情正在冷却的现实不谋而合。

此前,青眼梳理2021年资本在美妆行业的投资情况发现,彩妆品牌获得的融资次就远少于护肤品牌。

有行业人士认为,相较护肤而言,消费者对彩妆的忠诚度较低,这就要求彩妆品牌需要不断推新品、持续营销投入来维持声量。而这样容易致使资本在投入彩妆后难以在短期内获得回报。浪潮资本创始合伙人莫美琪也告诉青眼,相较于护肤而言,彩妆需要更注重设计感和个性化,这就使得彩妆的SKU必须分散且持续迭代,因此也会导致品牌库存和周转压力会更大。

致力于“用现代美学演绎大唐盛世”的唐诗雅韵关店则证实了这一点。唐诗雅韵官方在小红书上表示,其用心做彩妆,无奈“开模工期长,与厂家发生矛盾取消合作,资金短缺导致无力推广,最终只能结束。”

除了唐诗雅韵,想靠垂类细分的路径出圈,但还是没能熬过2021年的彩妆品牌不在少数。曾在天使轮就获得2000万融资的国风彩妆品牌“牌技”,目前在官方旗舰店内只有10余款洗护类产品。还有以未来赛博风出名的彩妆品牌OXFOR、以lolita文化为主打的Romance Baby Bear兔熊季,也都纷纷发出闭店清仓的通知。

最令人唏嘘的是,彩妆品牌偏甜主义在开店半年后就进入了闭店清仓阶段,“一不投入推广,店里就没有流量,投入推广营销的费用与实际的转化率相差太多,所以我们就选择直接清仓。”其创始人曾公开表示,“清仓反而是店里生意最好的时候,原先一千个眼影盘要卖一个多月,清仓只卖了两天。”

清仓、关停的彩妆品牌多达11个,彩妆行业越来越“内卷”,成了业内的统一判断。放弃彩妆这一红海,转换其他赛道也成为企业新的选择。去年12月,立白集团正式推出面向银发人群的个护品牌半月浮生,其牙膏产品目前已在立白集团天猫官方店上线。而2020年11月,半月浮生曾以立白旗下首个彩妆品牌的形象亮相。此外,平价彩妆Apinkbaby也因“缺乏营销,无力推广”,转型卖起了美瞳。

功效为王

目前从表格来看,细分赛道推新拓线打得火热。从这50多个新品牌,也不难窥见美妆行业的推新逻辑。

护肤品赛道新升级,功能性护肤站上行业风口。近三年诞生的新品牌中,就有近40%的新品牌聚焦功效护肤,并在2021年呈爆发的趋势,如2021年5月,由脑洞科学家小圃创立的新锐国货护肤品牌拾颜PUskinolopy也公开表示,未来在护肤领域将围绕功效性精华展开产品线布局;而成立于2021年的onTop 也是定位为“纯净美学”的高功效纯净护肤品牌等。

其中原因在于随着护肤教育日益普及+护肤理性化趋势日益显著,消费者对产品成分、具体功效的关注日益增强。“成分党”崛起催生功效护肤蓝海,越来越多消费者愈发重视产品效果,更加追求通过特定成分针对性地解决肌肤问题,并具有一定的从成分、功效等辨别产品的能力。在该趋势下,具有核心成分、功效明确的中高端功能性护肤品更容易出圈。

这一点在溪木源身上得以体现。目前溪木源母公司诺德溯源(广州)生物科技有限公司完成C轮超3亿元的融资,投后估值接近40亿元,这已是其成立两年来的第7轮融资。

去年刚刚上线的功效护肤品牌如一期一会、C咖、鲜即等在短短数月内便拿到了融资,被资本看好。无一不说明,功效化妆品正在成为市场的宠儿。

就连口腔护理也美妆化、功效精细化。一如为脆弱口腔而设,主打“精油”牙膏的BOP波普专研;将漱口水升级为漱口丸的清之科研;抛弃彩妆,细分聚焦老年人口腔护理的半月浮生等。

更注重家居生活的消费方式推动国产香氛品牌快速发展,成为热门的创业赛道。2018年前,国内市场上几乎只有国外的成熟香氛品牌,国内品牌的香氛产品在市场上存在感低。随着消费趋势和资本进入,催生出越来越多的本土香氛品牌。

除了主打东方植物香调栖溪的TSICY、带有哲思艺术与建筑美学的生活方式Nodoff等品牌层出不穷,就连字节跳动都开始下场推出香水品牌Emotif,香水市场正在蓬勃发展。英敏特预测,未来五年,中国香水行业将以17%的复合年增长率增长,到2025年,市场销售额将达到154.4亿元人民币。

新品牌如何突围?

不难看出,近三年,功效护肤、东方香氛、口腔护理等本土产品都开始火了。这都说明,消费者对新国货的接受程度是越来越高。

然而,不是所有的新品牌都能成为新锐品牌,更甚至许多品牌活不过3年。据青眼发现,在这50+新品牌中,很多品牌形象、定位、营销等方面同质化竞争严重,爆品生命周期短。

一面是新品牌的大量涌入,一面是难以长期发展的生存状态。在互联网快速更迭的时代下,流量贵、价格战、内卷......2022年,新品牌面临着更错综复杂多元的问题。

琢石资本合伙人王勇表示,当平台流量同步下滑,头部主播坑位有限,大部分消费品尤其是美妆等产品差异的壁垒并不明显。经过了3-5年流量夺取的红海竞争,很多已经拿到投资的团队盈利增长模型,无法长久成立,这种趋势之前已经显现,收缩投放和团队依然无法解决企业正向现金流的问题。

有业内人士认可上述看法,并表示,国产新品牌的同质化程度高,即将从0跑到1之后,在产品特性、用户定位、市场策略上依然很难建立品牌力,用户往往在电商节或有折扣的时候进行购买,一旦优惠活动停止,销量就处于停滞状态。

当然,有些品牌已经展现出新鲜的活力。那么,这些品牌的共性到底有哪些?

把赛道进一步细分,精准找到受众。青眼发现,近年大量新消费品牌,在原有基础功能上(如护肤品类的美白、祛斑、抗衰老、保湿、防晒),细分了更垂直的产品功能、成分、受众画像、使用场景。一如冰泉、C咖等品牌,从细分赛道切入,明确自身定位,以差异化的产品设计和独特包装、功效卖点找到目标人群,走出了一条品牌差异化的路径。

随着年轻消费群体的崛起,市场的主题已不再局限于传统模式,有特色的、有差异化,能解决用户痛点的产品才能被市场垂青。

重视故事与内容的打造,正向输出品牌价值观。吸引消费者,讲好品牌故事,让消费者与品牌联系,产生共鸣是打造品牌长久力的关键。例如PMPM、BOBORE波波瑞等,从品牌故事到产品本身再到包装,无一例外都融入了内容,基于生活故事或灵感,创造品牌和产品,赋予品牌价值观,是典型的产品与内容场景一体化运营。

营销下半场的争夺高地是“内容”,品牌只有提供优质的内容才能提升引流与转化的效率,否则就会陷入流量本身的竞争。在这种情况下,要做一个内容型品牌就成为必然趋势。

流量入口加持,加速布局自播。去年,抖音加速电商生态建设,带来了更加场景化的沉浸式消费体验。当具有产品力的新品牌遇到流量入口的扶持,双方融合打造出的品销增长速度,开辟了一条新国货品牌弯道超车的最快路径。据悉,目前已有大部分成长起来的美妆新锐品牌搭建了自播直播间,将优惠向自播倾斜,逐渐将自播作为主场。抖音数据也显示,2021年国货品牌搭建自播直播间比例同比提升33%,自播销量同比增长784%。

近几年抖音、小红书等平台加速崛起,释放出巨大的流量机会,吸引众多新品牌凭借打爆款、冲排名、社交种草、直播引流的组合拳,完成了从0-1甚至从1-10的积累。但随着流量红利消退和消费趋于理性,后入局者越发艰难。

在后流量时代,面对高度内卷的竞争,用全局眼光开展全生命周期的品牌建设,沉淀品牌资产,才是实现可持续盈利的出路。

评论