文|每日财报 楚风

A股市场半导体产业波动甚大,近两年来股指犹如过山车。据Wind数据,中证半导体产业指数 (931081)年内跌幅16.51%,近1年涨幅1.05%,近2年涨幅为5.28%。在此期间,该指数曾创出6160余点高位,现已回落至4330余点。

《每日财报》注意到,在半导体产业股票中,汇顶科技几乎不与股指联动,近两年股票一路大幅下挫。在2020年2月25日,汇顶科技股价创出385.26元/股历史高点,后续波动下滑,现已跌至91.99元/股,跌幅高达76.12%,成为半导体产业中跌幅最为显著的股票。

在智能手机刚兴起时,汇顶科技凭借指纹识别芯片和触控芯片,登陆资本市场后备受追捧,一时成为大牛股。时过境迁,智能手机市场饱和,行业天花板见顶,国内手机出货量波动下降,汇顶科技也在资本市场“失宠”。

在手机市场规模下降之下,汇顶科技正在推动转型,持续发力无线连接、智能传感器、语音及音频解决方案等产品,从手机领域转向穿戴、物联网、汽车、家具等领域。不过从目前来看,汇顶科技主要收入由手机领域相关芯片贡献,其他领域芯片收入比例尚小。汇顶科技何时能跨过转型阵痛期,实现多元化发展呢?

边减持边回购,为二股东抬轿?

2019年是汇顶科技涨幅最显著的一年,当年股票涨幅超过160%,股价破200元/股。2020年初,汇顶科技延续股价上扬趋势,最高涨至2月25日的385.26元/股,市值突破1700亿元。这已是汇顶科技近两年的高光时刻,股价登顶后就开启下跌模式,一路大幅下挫,到2022年2月18日跌至91.99元/股,跌幅达到76.12%(前复权)。

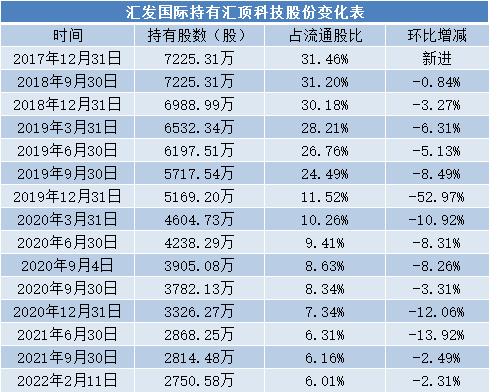

伴随着股价跌跌不休的是重要股东持续减持。汇发国际(香港)有限公司(下称“汇发国际”)是国际知名半导体企业联发科技有限公司之控股子公司。在2017年末,汇发国际大笔投资汇顶科技,成为当时最大的流通股东,持股量达7225.31万股,占流通股比例为31.46%,占总股本比例为15.91%。

根据历史数据,汇发国际在2018年中期开始小额减持,当年共减持236.32万股,仅仅是减持序幕。到2019年,汇顶科技股价大幅增长,汇发国际也展开减持之路,一年间从持股6988.99万股减至5169.20万股,减持幅度为26.04%。2020年一季度,汇顶科技股价登顶,汇发国际还减持了564.47万股;2020年全年共减持1842.93万股。

汇发国际最近次减持计划是在2021年11月20日,其拟减持不超过688万股,不超过总股本的1.50%。今年2月18日,汇顶科技发布公告称,汇发国际已减持460万股,占总股本比例超过1%。

汇顶科技股价持续下挫,套牢了不少投资者。而汇发国际对汇顶科技的投资非常成功,尤其是在2019年股价一路高涨过程中,汇发国际持续减持,赚得盆满钵满。

同时,汇发国际仅是减持股份,并无增持举动,反倒是汇顶科技在回购股份。2020年三季度至今,汇顶科技一共发布4次以集中竞价方式回购公司股份方案,前3次分别回购18.21万股、7.48万股和424.10万股,回购金额分别为2999万元、1398万元和5.0亿元。

2022年2月12日,汇顶科技再次发布回购计划,其拟以不超过126元/股价格,回购4亿元至5亿元股份,对应股份为317.46万股至396.83万股。

不过总的来说,汇顶科技回购计划对于二级市场的跌幅仅仅是杯水车薪,回购份额甚至远不如汇发国际减持份额。

手机市场红利枯竭,汇顶科技业绩不佳

汇顶科技早先是做固定电话芯片起家,到2010年才推出触控芯片。在智能手机兴起的年代,汇顶科技生意逐渐做大,触控芯片在2012年开始放量,带动业绩水涨船高。2014年,汇顶科技推出指纹识别芯片,并带动公司业绩再次跃升。2017年,屏下光学指纹技术问世,汇顶科技也在2018年推出相关芯片产品,并成为国内多家手机厂家的供应商。

2019年,汇顶科技股价之所以能实现大幅增长,背后离不开业绩增长因素。当年,汇顶科技营收同比增长73.95%至64.73亿元,净利润同比增长212.10%至23.17亿元,业绩增长跨度较大,并受到资本市场认可。

进入2020年,汇顶科技业绩走向下坡路,一季度营收同比增长10.27%,净利润却同比下降50.58%。此间,汇顶科技股价登顶后掉头往下。2020年全年,汇顶科技营收同比增长3.12%,净利润同比下降28.40%。

2021年前三季度,汇顶科技业绩继续下滑,营收同比下降19.27%,净利润同比下降44.06%。汇顶科技净利润下滑幅度超过营收下滑幅度,主要是受困于行业价格战,毛利率下降显著。2019年,其毛利率达到60.40%,至2020年降至52.27%,在2021年三季末又降至48.28%。

与此同时,汇顶科技旗下产品主要供应于智能手机。在智能手机兴起阶段,汇顶科技出货量持续增长,带动业绩上行,而今智能手机市场饱和,行业天花板见顶,从增量市场变为存量市场。

据据中国信通院数据,2018年至2021年,国内手机出货量分别为4.14亿部、3.89亿部、3.08亿部和3.51亿部;2022年1月份,国内手机出货量为3302.2万部,同比下降17.7%。

2020年及2021年,5G手机市场爆发,国内出货量分别为1.63亿部、2.66亿部,带动整体出货量增长。至2022年1月份,国内5G手机规模增长乏力,出货量为2632.4万部,同比下降3.5%。

转型阵痛期:其他芯片收入占比较小

汇顶科技曾公开表示,公司处于由单一产品向多元化产品,由单一客户类型向多元化客户拓展的关键期,处于厚积薄发的过程中。同时,汇顶科技还表示,公司以智能终端、物联网、汽车电子为主要领域,在声光电传感、数据处理、无线传输、数据安全等方面继续研发型技术和新新应用。

官网显示,汇顶科技除指纹识别及触控芯片等传统产品外,还拓展无线连接、健康传感器、语音与音频、多功能交互等8大产品类型,其中市场重心落在物联网和汽车电子方面。

为支持新业务发展和多元化转型,汇顶科技四处“买买买”,收购较为成熟的企业。2018年,汇顶科技收购半导体蜂窝IP提供商CommSoild;2020年2月份,又收购NXP的语音及音频业务,发力D类音频放大器、智能触觉驱动器、语音和音频软件方案;2020年8月份,收购德国半导体公司DCT,进军汽车电子与辅助驾驶领域。

汇顶科技新业务发展速度快,但收入占比仍然较小。2021年上半年,指纹识别芯片贡献收入比例达66.33%,触控芯片贡献比例达17.64%,而其他芯片贡献收入比例为14.59%。

总而言之,汇顶科技在智能手机爆发阶段,以敏锐的商业嗅觉而获得业绩大增长,股价也攀至高点。随着手机增量市场见顶,指纹与触控芯片进入竞争红海,汇顶科技面临沉重的转型压力。汇顶科技布局的多元化发展,能否带来第四次收入跃升呢?《每日财报》将持续关注。

评论