文|Eco新势

星巴克又又涨价了。重庆门店事件后短短几天时间内,这个老牌咖啡明星品牌又一次登上了热搜。

有人说星巴克在中国太傲慢了。这是当年故宫开店争议后,星巴克面临的又一次大规模网络危机。

单说涨价问题,星巴克被骂的似乎有点冤,但又好像不那么冤。

说它“有点冤”是因为,在中国,不仅星巴克,茶饮咖啡品牌中,奶茶里的喜茶、奈雪的茶,咖啡里的瑞幸、TIMS这两年都在不断涨价,30元+一杯的咖啡奶茶在中国不仅是星巴克一家。

说它“不冤”是因为,从全球开店的星巴克来看,中国的一杯星巴克售价已经是全球最高水平。

抛开地域成本差异不说,再看看30多块钱一杯的奶茶,中国打工人真心不易。

-01-中国一杯星巴克比美国贵6元

最近涨价后,据星巴克官方线上下单平台,包括美式、拿铁咖啡在内的不少产品售价均有1-2元的提升。目前星巴克大杯美式的售价为30元,此前价格为28元;中杯拿铁的价格也涨至30元,大杯拿铁涨至33元。去年10月星巴克菜品价格已经悄然涨过一轮价。

让我们来看看星巴克在其他国家的定价。

在美国,以星巴克最常见的美式咖啡为例,大杯售价是3.45美元,加上美国有消费者付账时买单的8%左右消费税,是3.726美元,按照当下汇率计算,折合人民币23.6元,这远低于在中国的售价。

据美国SavingsSpot网站的调查,美国不同州的咖啡均价不同,但也都比星巴克在中国的价格便宜:华盛顿州每杯咖啡平均售价3.46美元,被认为是全美喝咖啡最贵的州;爱荷华州每杯咖啡平均仅1.38美元。

在加拿大,星巴克大杯美式的售价约为3加元,一个中杯拿铁的价格也仅3.06加元,约合人民币15元。

在德国,星巴克大杯美式的售价为3.69欧元,约合人民币26.5元。但是在遍地都是咖啡馆的欧洲,星巴克一直是非主流,甚至还会倒闭。德国较好的咖啡馆一杯咖啡的价格大概是2.5到3欧元,而物价较低的西班牙等国家大约一杯咖啡仅1-2欧元,折合人民币不到15元。

在日本,根据咖啡网的数据,星巴克中杯拿铁的价格仅为3.56美元,约合人民币23元,也低于目前在中国的30元。

当然,不要与印度、印尼、泰国等东南亚国家的星巴克价格比,星巴克在东南亚定价更高,卖的就是品牌。但例如泰国,东南亚国家的路边本土咖啡小摊更常见,且价格都十分便宜亲民。

整体看来,星巴克在中国的定价绝对是大国里的“一流水平”了。

不仅咖啡,再来看看新锐“奶茶们”的价格。

去年4月,喜茶多个品类曾涨价平均2元,热爱珍波椰的年轻人们立刻把“喜茶多款产品涨价2元”这个话题顶上了热搜。目前喜茶热饮的价格平均在19-25元,热卖的多肉系列不加料售价达到29元,高于涨价前的星巴克美式大杯。

奈雪的茶定价与喜茶相近,热饮价格平均在19-28元,其当季限定则卖到了32元。

据统计,2020年美国人均收入为3.88万美元,月均收入3200美元,一杯星巴克的价格就是美国人月收入的约千分之一。如果按照美国消费咖啡的水平看,以国内目前30元一杯的咖啡和奶茶计算,月薪3万以上的人,才算喝得起。

对比了五国咖啡价格后,中国打工人真的有点惨。

-02-星巴克涨价背后的“内忧外患”

星巴克客服回应媒体称,这次只是针对部分饮品和食品定价进行调整,是综合评估和考量运营成本等多方面因素定价的。

星巴克也不仅是在中国涨价,其在韩国、加拿大甚至美国等地,也有涨价预期。

全球主要经济体多年来执行宽松货币政策,全球通胀压力增加,成本矛盾将是所有消费品涨价需要面对的挑战,咖啡豆涨价也的确是事实。

但是星巴克涨价背后还有其自身的内在压力。

2月1日,星巴克发布的2022财年第一季度财报显示,季度内(2021年10月4日-2022年1月2日)星巴克国际业务的运营利润率下降80个基点至16%,主要是由于门店员工薪酬和福利的增长等、大部分投向中国市场的战略投资,以及产品组合变化。

星巴克中国的收入为8.972亿美元(约合人民币57.125亿元),同比下降2%,同店销售额下滑14%,交易量下滑6%,客单价下滑9%。

星巴克已有50多年历史,在全球的80多个市场中,有超过32000家门店。星巴克进入中国23年,官网显示,目前星巴克已经在中国内地200多个城市开设了5400家门店,员工近6万多名。

这意味着,中国市场占据了星巴克全球近五分之一的市场份额。星巴克对中国市场也寄予厚望,该公司早前预计,从2023财年开始,在中国的同店销售额每年将增长2%至4%,比之前的1%至3%的范围提高一个百分点。

疫情下,星巴克在中国逆势扩张,这一财季,星巴克中国开设了197家新店,并进入了16个新城市。但其高管也坦言,“整体收入和盈利能力低于预期。”

在中国市场,星巴克可谓被强敌环绕,星巴克加码投资扩大门店数量或也是竞争压力下的不得为之。

2021年底,瑞幸咖啡也曾低调提价,有数百家门店的外送饮品和自提饮品在原有价格基础上上调了3元左右,上调原因亦是基于租金、人力、原材料等营运成本的综合考量。但目前瑞幸咖啡的定价普遍低于20元,整体价格仍低于星巴克。

经历过一轮生死风波后的瑞幸正在复原,并给星巴克带来了很大压力。在门店数量上,星巴克已经失去了中国市场第一的宝座。瑞幸财报显示,2021年三季度门店总数已经达到5671家。

如同上述,喜茶、奈雪的茶等中国新锐茶饮在资本加持下快速崛起,成为年轻一代消费者的心头好,其定价甚至在去年就超过了星巴克,也让星巴克的品牌形象无形中“被动降级”。

截至2020年12月31日的公开数据是,喜茶在61个城市开出695家门店。成立六年的奈雪的茶截至2021年11月的公开数据上,奈雪的茶已在全国80多个城市开出700多家门店,会员数达到4200万。

星巴克打造了“第三空间”概念,被许多都市白领视为精神栖息地,在中国一直享有品牌溢价。中国本土高端茶饮的崛起、高性价比连锁咖啡品牌的快速扩张,无疑都让星巴克倍感压力。

目前看,“提价+多元化”是星巴克提振在中国盈利能力的法宝。

从2021年10月至今,星巴克4个月的时间内对菜品和饮品已经提价2次。星巴克CEO凯文·约翰逊表示:“预计未来几个月将继续涨价,以应对通货膨胀和与疫情相关的劳动力市场问题所带来的利润挤压。”

在多元化盈利方面,近日,星巴克在部分城市的门店推出了多款仅在早餐时段销售的超值产品“早餐优选组合”,共有15元和19元两种组合,每份组合均包括一份主食加一杯现调蒸汽奶。该早餐新品系列在上海和台州率先登场后,目前已覆盖整个江浙沪和深圳地区的门店

星巴克希望以此拉动早餐时段人流、提高同店销售额,正是在要杀入肯德基和麦当劳等快餐巨头的腹地,尝试扩大收入来源。

-03-高价咖啡奶茶谁来买单?

欧睿信息数据显示,2020年,在中国连锁咖啡茶饮市场,星巴克仍稳坐头把交椅,市场份额高达41.6%,紧随其后的分别是新式茶饮品牌喜茶(10.1%)、本土咖啡连锁瑞幸咖啡(7.8%)、新式茶饮品牌奈雪的茶(6.9%),以及背靠可口可乐的Costa咖啡(2.7%)。

其中大部分品牌这两年都已经经过1-2轮涨价。

资本加持下,喜茶、瑞幸们攻城伐地,门店数量不断增长,给星巴克带来了压力,也无形中让国内茶饮赛道“卷”到不行,涨价成了消费者必然要承担的后果。

“享受第三空间”、“打卡”、“拔草”等都是消费者为这些高端茶饮咖啡买单的重要心理因素,让这些品牌享受溢价,其目标受众对价格不敏感,也是品牌方敢于不断涨价的重要原因。

所谓“凡勃仑效应”是指,一款商品定价越高,越能受到消费者的青睐。这也是奢侈品高定价的依据。

奈雪的茶创始人彭心就曾在一次采访中提到,奈雪要摆脱奶茶的低端印象,成为年轻人的生活方式,必须解决两件事,“一是要让大家觉得,定位是时尚的,符合他的生活品位 ;二是产品品质要符合 20 岁到 30 岁时尚白领群体的要求,而不是只给小朋友喝的”。

不过,提价真的就能为新茶饮带来未来吗?

且不说星巴克的盈利数据下滑。喜茶和奈雪的茶日子也不好过了。

日前,已经上市的“茶饮第一股”奈雪的茶公告预警,预计2021年净亏损约人民币1.35亿元-1.65亿元,此前3年奈雪已经亏了3亿有余。

同时,多名在脉脉平台上认证为喜茶员工的人士爆料称,喜茶去年年底裁员,裁员幅度达30%。

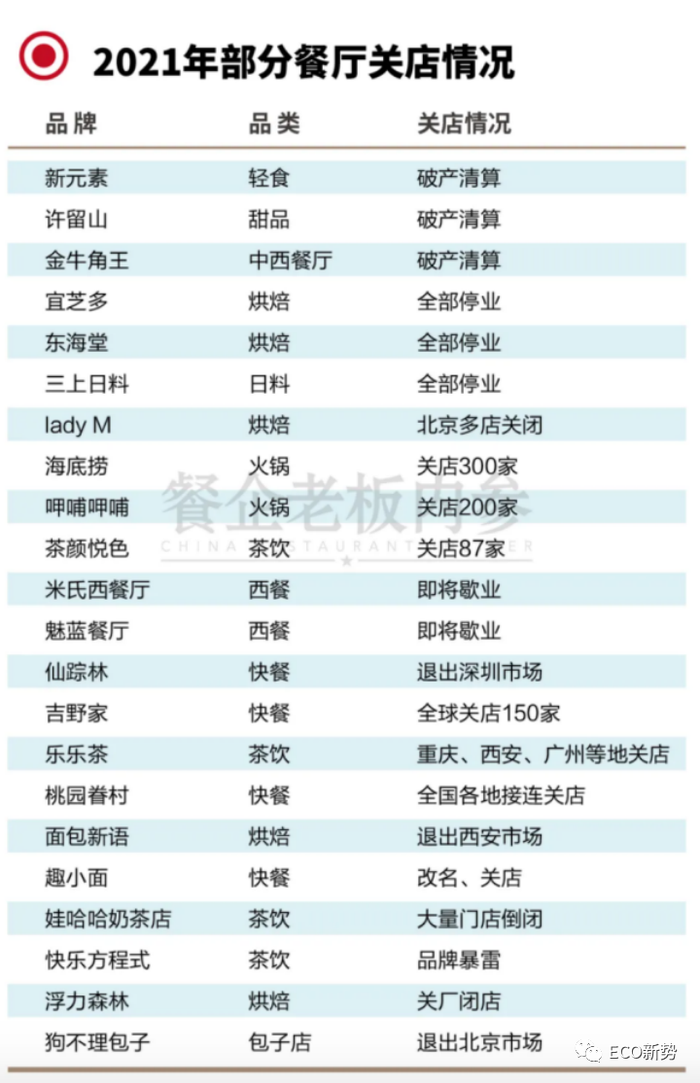

另一家网红品牌茶颜悦色一夜之间关掉80多店,创始人自曝,疫情期间的茶颜悦色月亏2000万。

茶饮赛道是这两年资本的最爱之一。2021年7月,喜茶在完成了5亿美元的D轮融资后,估值高达600亿元。

《中国餐饮品类与品牌发展报告2021》数据显示,2020年现制茶饮市场规模1136 亿元,预计到2025年将达到人民币3400亿元,复合年增长率为24.5%。但是,随着资本的助推,这个市场已经快速发展,开始接近饱和。

在全球疫情的笼罩下,企查查数据显示,2021年,注册餐企316.7万家,同期,吊注销餐企数量也达到88.5万家。娃哈哈奶茶店、快乐方程式等不少茶饮品牌也出现闭店潮。

虽然头部茶饮品牌出现增长乏力态势,但是资本们依然在“堆钱”。

他们开始投资更多的茶饮细分赛道,以及一些二三四线城市品牌。日前,日前,茶饮品牌书亦烧仙草拿到超6亿元的投资,估值达到了100亿元,主打冻干茶的TNO、谷物茶饮沪上阿姨等,都经历过最新融资。

资本推动下扩张了店铺数量后,靠什么盈利呢?不久的未来,更多的茶饮或还将涨价。除了疫情影响,竞争加剧、房租上涨、外卖等人力成本上涨、营销费用上涨都在吞噬着茶饮品牌的利润。

一旦没有了资本助推,大潮归去,激进的门店扩张竞争下,瑞幸当年的故事恐怕还将上演。

评论