文|深潜atom

2021年2月,医学运营服务商云康集团曾向港交所递交招股书未果;7个月后,云康集团再次递交了招股书。2022年2月21日最新消息,云康集团正式通过港交所聆讯,即将登陆股市,终于要圆梦了。

过去两年,提供新冠肺炎疫情检测服务的云康集团,充分享受了疫情红利,并且在2020年成功扭亏为盈。截至2021年8月31日,云康集团实现营收10.79亿,盈利高达2.68亿,两项数据几乎与2020年持平。

靓丽的数据背后,却是过度依赖新冠检测服务的事实,该服务分别2020年和2021年前8个月占云康集团总营收的45.6%及56.7%,随着疫情的平稳和探底,云康或许将再次回归亏损。

01 疫情受益者,执着于登陆股市

2008年,达安基因与高新阳光达成了合作,并成立了云康集团。自此,云康集团在医学运营服务行业开始扎根。根据招股书显示,云康集团的主业主要有三个方向:诊断外包服务、向医联体提供诊断检测服务、为非医疗机构提供诊断检测服务。

据悉,云康集团通过建立、运营共建诊断中心为共建医疗机构提供诊断检测服务,涵盖病理、感染病及遗传病等超过2000项检测项目。但让云康真正起飞的,是为医联体提供的诊断检测服务及感染病诊断检测服务。

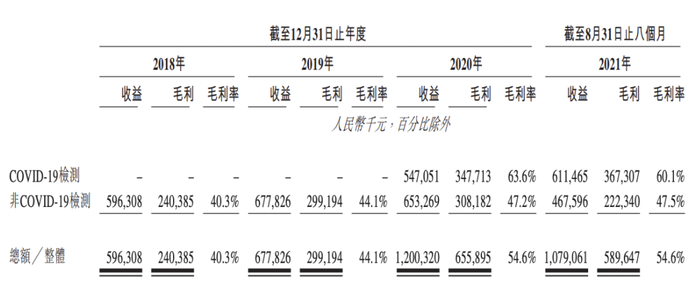

从营收来看,在疫情之前的2018年和2019年,云康集团的年营收分别为5.96亿和6.78亿;在新冠肆虐的2020年营收快速增长到12亿,在2021年前8个月实现营收10.79亿元。在新冠肆虐下,云康集团在营收上反而实现了大踏步的提升。

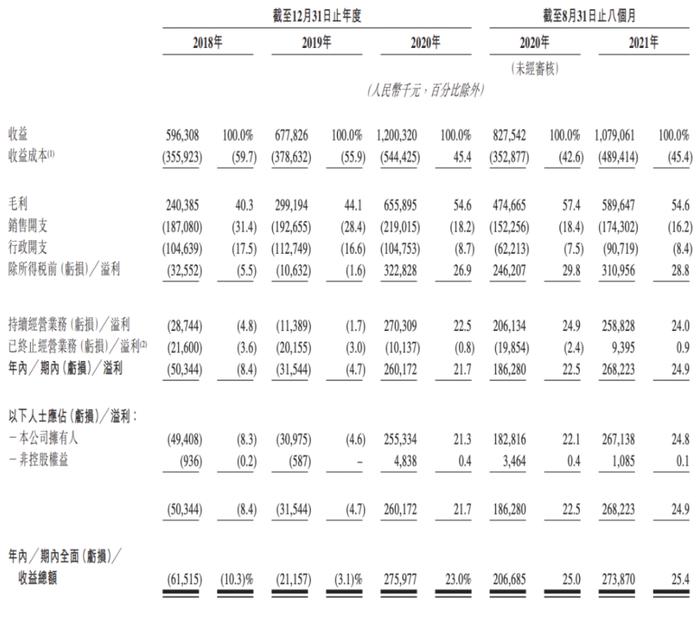

快速增加的营收,也让云康扭亏为盈。2018年和2019年云康集团分别亏损6152万和2116万,到2020年实现了2.76亿的盈利,2021年前8个月盈利就达到了2.68亿。

2020年和2021年8月31日,云康集团来自COVID-19检测的收益分别为5.47亿元及6.12亿元。可以预见的是,随着新冠肺炎疫情的冷却,云康在新冠检测上的收入将会大规模减少。此外,成为疫情的受益者的云康集团,在运营中依然要面临众多挑战。

新冠检测贡献

弗若斯特沙利文报告显示,2020年云康集团为中国诊断外包服务市场的第五大提供商,覆盖了600多家医疗机构。截至2021年4月30日,云康集团已经与246家共建诊断中心,并均建于医联体内的龙头,并均建于医联体内的龙头医院。

在这背后,是云康集团规模不小的销售团队和居高不下的销售费用。据悉,云康建有自己的销售团队,共聘用257名销售及市场推广人员,直接面向终端客户进行推广。报告期内,云康集团的销售费用分别高达1.87亿、1.93亿、2.19亿及1.74亿,分别占到同期总收入的31.4%、28.4%、18.2%及18.4%。

损益表

2015年至2017年的毛利率较低,云康集团开始依赖代理商,报告期内分别委派25名、33名、39名及32名代理商,并向第三方市场服务商支付的营销及推广开支金额分别为1.05亿、1.18亿、1.4亿及1.1亿,占据了公司同期费用比例超过50%。然而,云康集团在报告期内,每年五大客户贡献的营业额比例并不高。

此外,在原材料的供应上,云康集团过度“依赖”大股东达安基因。达安基因是云康的最大供应商,截至2018年、2019年及 2020年12月31日止年度以及截至2021年8月31日止,云康集团从达安基因集团的采购额分别高达人民币8010万、5240万、8190万及1.19亿,分别占同期总采购额的15.4%、9.9%、11.7%及18.3%。成为了达安基因的提款机。

2018年、2019年、2020年及2021年8月31日止,云康集团存货周转天数分别为27天、15天、13天及14天,这显示公司存货周转率处于较高水平。由于原材料供应主要依赖供应商,并且检测试剂具有保质期变化快的特点,公司面临的存货风险相对较高,有可能对流动资金带来负面影响。

本次通过港交所聆讯并非云康集团首次递交招股书,2021年2月26日云康集团曾想向港交所递表,那么为何云康集团如此执着于登陆股市呢?

我们在《医疗服务外包是个好生意,但达安基因或许是云康的绊脚石》一文中提出,云康集团的成功离不开两个机构,一个是达安基因,另外一个就是中山大学。凭借两者在医疗领域的积累,云康集团得以快速发展,但也因为两者的制约,云康集团也很难突破业务的上限。

2020年12月18日,中山大学已经将其通过达安基因的间接权益转让,与云康集团不再存在关联关系。但核心员工和高层的剥离并非一朝一夕,通过登陆股市,云康集团可以更加透明,并且可以与中山大学的剥离更加彻底,从而有机会进入如北京大学、上海交通大学、复旦大学等其他学院体系麾下的医疗机构。此外,或许有机会摆脱达安基因的“吸血”。

02 医院的非标需求高,短期内难突围

专业的人做专业的事情。我国医疗资源不足,医护人员数量不足以覆盖所有的检测需求,因此医学运营服务的需求和必要性是客观存在的。根据弗若斯特沙利文,中国医学运营服务市场预期将由2020年的人民币306.94亿增长至2025年的人民币479.46亿元,年复合增长率为9.3%。

与很多科技产品不同,就医环境和医疗能力的不同,导致不同医院对于对于疾病的认知并不相同,对于医疗外包服务的需求各不相同,是非标需求,因此对于服务商来说,每一个顶级医院基本上都要进行定制服务,从而覆盖其所在的医联体和医共体。

此外,医疗机构的独立发展,对于医疗外包服务的推广带来了巨大的挑战。以信息化系统为例,同样作为医疗机构的服务产品,经过了几十年的发展,依然没有产生一家寡头。催生了包括卫宁健康、东华软件、万达信息、东软集团、创业慧康、思创医惠、麦迪科技、和仁科技、易联众、久远银海等大量上市企业,鲜有企业能够获得超过10%的市场份额。

根据弗若斯特沙利文的报告,按收入计,云康是2020年中国医学运营服务市场的第五大公司,市场份额为3.7%。在这条赛道上,同样未能产生巨头公司,截至发稿日行业领先金域医学总市值371.7亿,迪安诊断总市值为186.6亿。可见,对于单个医疗服务提供商来说天花板不高,往往只能做到小而精。

医学运营服务市场情况

近年来,国家一直在推动医疗信息一体化工作。2022年2月,国家卫生健康委、国家医保局、国家中医药局、中央军委后勤保障部卫生局联合印发《医疗机构检查检验结果互认管理办法》,推动全国检查结果互认工作。

此外,“十四五”期间将实施临床重点专科“百千万工程”。在国家层面,支持各省建设不少于750个国家临床重点专科建设项目。在省级层面,31个省份累计支持不少于5000个省级临床重点专科建设项目。在市(县)级层面,31个省份累计支持至少10000个地市级和县级临床专科能力建设项目。随着数以千计的科室建设,相关的运营服务需求也将随之增加。

临床重点专科以及医疗信息一体化的顺利发展,不仅仅对于医疗服务公司是个巨大的利好,同样也将牵动众多巨头的心。这也意味着,在接下来,云康集团面临的竞争也将更加激烈。在医疗环境,能力和关系都至关重要,尽管云康集团占据了市场,但接下来围绕服务能力的竞争将会格外激烈。

评论