文|创头条

“牙茅”通策医疗近半年股价跌跌不休,市值已缩水超500亿元。如今,“种植牙集采”消息更是如一阵冷风袭来。

董事长吕建明先是“顶风”礼佛,后大举增持股票,短短一周内增持三次。同时,他还不忘呲儿一下韩红缺失的门牙......

种植牙纳入集采对上游医疗耗材企业影响较大,对下游口腔诊所来说可能影响并不明显。对诊所而言,牙医才是核心资产。

这也意味着,你的“种牙自由”并不会那么容易实现。

-1-

最近,通策医疗(600763.SH)的老总花了不少钱。

2月9日-16日,一周时间,吕建明三次增持自家股票。其中,2月9日增持3.5万股,2月10日-11日增持7800股,2月14日-16日增持4.2万股,总计增持8.48万股。

按150元/股的中间值粗略计算,吕老板已耗资1272万元。

吕总向来出手阔绰。

2002年还是地产商那会儿,他就送给时任杭州市副市长、人称“许三多”(钱多、房多、女人多)的许迈永价值2000万元干股。

后来转行口腔医疗赛道,他又推出“蒲公英计划”,让总院医生、分院核心医生都有股份拿。

吕总的付出没有付之东流。

2007年通策医疗借壳上市,成为中国第一家口腔医疗服务上市公司。2017年后,公司股价势如破竹,4年翻了20倍,通策医疗的市值也突破千亿大关,喜提“牙中茅台”称号。

不过,这次买买买,吕老板的心情可能比较复杂。

近三年来,通策医疗并没有发布过吕建明增持公司股票的公告。突然大手笔增持背后,是通策医疗的股价已经从去年6月的420元/股跌到了150元/股。

市值500亿元变成1000亿元,通策医疗用了半年时间;市值1000亿元跌回500亿元,通策医疗也只用了半年时间。

说实话,中国散户还是幸福的,亏钱了至少有人替我们烧香拜佛。

2017年,A股上市公司高澜股份(300499.SZ)的股价一度低迷。当时,时任高澜股份董秘的陆宏特意去了趟普陀山,为投资者祈福。虽然从股价看,并没什么卵用。

吕总也去礼佛了。

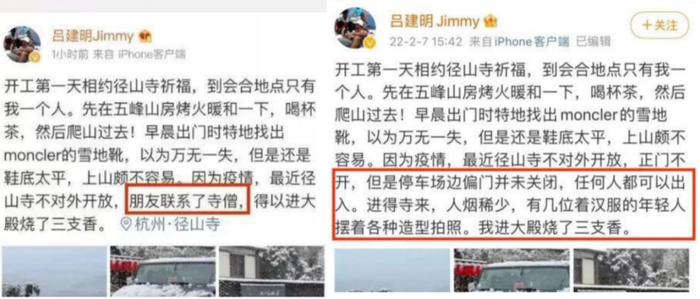

2月7日,虎年开工第一天,吕建明就去杭州径山寺烧了三支香。

说来不容易,因为杭州疫情原因,彼时的径山寺已经暂停对外开放。吕总说是托朋友联系了寺僧,这才得以进殿烧香。

佛渡有缘人,也渡有“元”人。

后来可能是发现价值观不对,吕总很快修改了微博,将“朋友联系了寺僧”改成“停车场边偏门并未关闭,任何人都可以出入”。

图片来源:吕建明微博截图

-2-

吕老板做的是口腔生意。

中国有14亿人,每人有20-30颗牙齿,这显然是一个比五环外更大的生意。

根据国家卫计委2017年发布的《第四次全国口腔健康流行病学调查》数据,我国中老年人牙周状况较差,人均缺失牙6-9颗。

吕老板很开心,中国人的缺牙率全球领先,“中国肯定会成为世界第一大种植牙市场。”

那一年,中国种植牙颗数达到了200万颗。三年后,这个数字变成了406万颗。

增速很快,适合割韭菜。

2014-2019年,民营口腔专科医院从267家增加到723家,五年翻了三倍。按理说,处在好模式、好赛道的通策医疗,其股价不应该跌跌不休。

大家都知道,整个医药行业前期涨幅过高,堆积了太多泡沫;另一方面,种牙纳入集采或许才是主要原因。

2月11日,国家医保局回应种植牙集采问题:“方案基本成熟,准备今年上半年力求推出种植牙地方集采联盟改革。”

当天,通策医疗股价跌了2.69%。

在通策医疗的营收中,种植牙业务贡献了16.47%的营收。去年前三季度,种植牙还是通策医疗四大业务(种植、正畸、儿科、大综合)中增幅最高的。

业内普遍预测,种植牙纳入集采后,种植牙总体费用有望降低60%。

通策医疗在对投资者的回复中倒也毫不掩饰:客户种植需求有观望、推迟就诊现象。

事实上,每次种植牙集采的消息传来,通策医疗都要跌几个点。

2021年8月,浙江宁波医保局约谈5家进口种植牙供应商。宁波市医保局医药价格和招标采购处处长高文辉表示,要发挥医保的杠杆作用,使种植牙回归到合理的价格区间。

浙江是吕总的家乡,通策医疗90%的收入都来自浙江省内。这也难怪市场担忧,开盘通策医疗就跌了3个百分点。

同年11月,四川省公布《关于开展部分口腔类高值医用耗材产品信息采集工作的通知》,种植体进入申报产品范围。

资本市场闻风而动,通策医疗连跌3天,股价累计跌了11个百分点。

散户们心里苦啊。在股票交流平台,有老哥把通策医疗的股票称为“股市杀猪的最好教材”。

不过他可能忘了,吕总是中文系毕业后弃文从商的。

吕老板随即回怼:“一个天天捏着排泄器官要吃壮阳药的人,不是我们欢迎的股东,他们买我们的股票是我们的耻辱。”耻辱不耻辱先不说,吕总消消气,有辱斯文!

-3-

在中国,老百姓苦种牙久矣。

种一颗牙,等于买一个香奈儿包包;种一口牙,相当于在县城买一套房。

当前市面上比较高端的欧美品牌,种植体均价在1-2万元,加上全瓷牙冠、骨粉、骨膜、口腔CT、麻醉等手术费,一个套餐下来得备好3万左右的软妹币。

第一批90后已经种牙破产了。种植牙纳入集采,年轻人就能实现“种牙自由”吗?

从通策医疗的调研来看,大概率还有一段距离。

种植牙产业链大致可分为三部分,即上游的耗材企业(包括种植体、种植基台、牙冠、修复材料等生产商)、中游的器械经销商、下游的口腔医疗机构和消费者。

在上游耗材方面,种植体是种植牙手术的主要成本。

一个扎心的现实是,目前国内90%的种植体被韩国、欧美品牌垄断。其中,韩国奥齿泰、登腾两个品牌,以低价优势,占据了我国50%的市场份额。

北京某口腔医院,一颗瑞士ITI种植牙套餐价格接近2万元,而韩国登腾不到4000元就能拿下。

我国也有十几款国产种植体拿到了药监局批文,包括北京莱顿、华西CDIC、威高WEGO等。但由于起步较晚,临床经验少,目前市场份额仅占7%。

通策医疗去年10月发布的一份调研纪要显示,在其种植业务中,种植正畸的耗材费用仅占25%左右。

种植牙集采的对象正是耗材费用。

也就是说,如果种植牙的手术费为2万元,其中仅有5000元是耗材费。按纳入集采会降低6成的价格计算,消费者仍需支付1.7万元。

种植牙纳入集采,对上游耗材企业影响较大,对于下游的口腔医疗机构来说却可能“问题不大”。

口腔机构最核心的财产,不是设备,而是牙医。每一个经验丰富的牙医,都是一个拔掉过上万颗牙的老匠人。

根据通策医疗2020年年报,医疗服务的成本里,人力成本占比56%,远高于耗材成本。

今年1月24日向港交所递交招股书的口腔诊所瑞尔集团(瑞尔齿科和瑞泰口腔的母公司)也差不多,营业成本中有51%是给员工支付的薪水福利。

原以为种一颗牙花2万块,有1万是给了牙医。在口腔医药做运营的小李轻蔑一笑:呵!再加0.5个W。“牙医都是有提成的,销售费里也有一部分是支付给牙医的。”

这一点,吕老板可能没告诉“熟人”余华。

四十多年前,余华在浙江一个县城的卫生院做牙医。余老师不喜欢每天看着别人张开的嘴巴,后来走上了写作之路。

余华 图片来源:《朗读者》截图

搁今天,余华砸的可是金饭碗。当初若没改行,余老师就不用靠《活着》活着了。

-4-

由于牙医对口腔医院至关重要,吕总也不得不讨好牙医。

通策医疗2018年推出“蒲公英计划”:预计3-5年在浙江省布局100家分院,提高其在省内的市场占有率。

该计划采用的是医生合伙人模式,即分院三方持股:公司持股51%及以上,合伙企业持股9-20%,医生团队持股30-40%。

将牙医利益与公司捆绑,充分调动牙医的积极性。

有高盛、高瓴、中信、淡马锡等站台的瑞尔集团,也在想方设法拉拢有经验的牙医。为此,公司至今还没盈利。

根据招股书,瑞尔集团在报告期内的营收分别为10.8亿元、11亿元、15.15亿元。但同期,公司的净亏损分别为3.04亿元、3.26亿元、5.98亿元。

对于亏损原因,瑞尔集团也给出了解释:目前行业里经验丰富的牙医人数有限,口腔诊所对牙医的争夺非常激烈,其中包括牙医薪酬待遇方面的竞争,公司需要提供具有竞争力的报酬以挽留及吸引合格及有经验的牙医。

有问题的牙齿多,有经验的牙医少。

2019年《中国卫生和计划生育统计年鉴》显示,我国共有口腔执业医师(含执业助理医师)24.5万人,每万人中有1.75个牙医。韩国是我们的4倍,巴西是我们的10倍。

受限于牙医数量,即使面临对赌压力,瑞尔集团4年也才新开了30家店。远不及奶茶店、咖啡店的扩张来得刺激。

那怎么办?吕总支了一招:薄利多销。

2022年虎年春晚,韩红演唱了一首名为《这世界那么多人》的歌曲。“在泪水里浸湿过的长吻,常让我,想啊想出神。”结尾的歌词感动了许多观众,也让通策医疗的董事长吕建明陷入了思考。

商人的脑洞果然跟普通人不一样。

吕总把焦点放在了韩红缺失的门牙上。他在微博评论道:“除了我们,恐怕没有几个国家的一线明星敢缺牙面对亿万观众。文明和富裕是完全不同的两个词。”

图片来源:吕建明微博截图

如果想劝人种牙,普通人可能会说:种牙能避免唱歌漏风。但吕总显然对种牙有更深刻的认识,直接上升到了“文明”层面。

如果一口好牙等于拿到了“文明”的入场卷,不愁14亿人不去种牙。

届时,吕总心中那个“通策人争做世界第一”的宏大愿景,也就离成功不远了。

评论