文|新熵 李哩哩

编辑|月见

意料之中,腾讯上马两年不到的电商项目“小鹅拼拼”APP下架了。

随后,「新熵」搜索发现,微信小程序里的“小鹅拼拼”发布了于2月23日零时关停的公告,以及订单、余额、账号等问题的处理方式。

至此,腾讯又一个昙花一现的电商项目画上句号。腾讯方面回应称,基于战略聚焦考量,PCG对内部孵化的新业务小鹅拼拼进行调整,相关团队将可通过“活水”体系(腾讯内部人才流动机制),在集团范围内重新选择匹配岗位。

几乎同一时间,小鹅拼拼关停下架,鹅享团开始内测。拼多多的仿效之路走不通,腾讯又瞄上了社区团购,打起了团长的主意。有内部人士透露称,腾讯推出的鹅享团是面向小微商户、针对微信私域交易场景,提高交易效率和私域运营的服务工具。

又是熟悉的配方,让人不禁想起腾讯做电商的那些年,在淘系电商为王时代,腾讯先后对京东、美团、唯品会等做了战略投资,在腾讯的默认下,微信流量池里还跑出了野兽拼多多。抓大放小,除去亲自下场的部分,腾讯也不缺少对电商市场的话语权。

在社区团购的解题思路上同样如此。即使清仓式减持了京东股份,腾讯手里还有美团和拼多多两大电商王牌,凭借微信得天独厚的流量优势,美团优选和多多买菜在社区团购的激烈厮杀中稳占上风。

随着食享会、同城优选、橙心优选等相继倒下,独步荆楚之地的兴盛优选高歌猛进。一早投资了兴盛优选,还是谊品生鲜的最大股东,持股比例高达45.4%,腾讯仍有足够的牌打进社区团购的决赛圈。

在老生常谈的电商问题上,腾讯投的石子够多,却似乎无所谓能不能问到路。本质上,没有创新动力,电商之路走走停停的腾讯是做局者也是套中人。

微信带不动小鹅的货

2020年4月底,小鹅拼拼小程序和公众号上线,主打拼团+买家推荐模式,后来发展成为独立APP后增加了“种草”功能,也因此被视为“拼多多+小红书”的结合体。

从名字不难推测,小鹅拼拼类似拼多多,上线之初,当时官方给出的定义是:一个依托于腾讯社交生态圈的多样化场景和庞大用户群体,打通各个圈层消费者、多样化购物场景的带货内容社区。其Slogan为:“没有什么事情比买到好东西更快乐”。

小鹅拼拼最初的打法也遵循了拼多多的营销路线,在上线后的两个月内,小鹅拼拼增加了“群小店”功能,从“群小店”将商品分享到亲友群、同事同学群内,促成订单的成交。一个稳定的电商私域场景,正是向拼多多无限靠拢的信号之一。

随后5月份,小鹅拼拼独立App上线,并推出了“种草号”,用户可以在小鹅拼拼内发布种草内容。在下架之前,小鹅拼拼的页面显示,主要商品集中在了潮玩、盲盒、汉服等更加细分的领域内。从“拼多多”到“小红书”,再到“得物”,小鹅似乎想拼出一个电商大杂烩。

而所有动作没能掩饰真实成交的窘迫,迄今为止,小鹅拼拼真实的交易规模无从查证。今年年初,在微信公开课的零售时尚专场上,微信小程序团队带来了小程序零售这一年的最新成绩单:2021年,小程序实物商品商家自营GMV增长达100%;此外,众多垂直领域保持了高增长态势。

这些成绩与微信有关,与小鹅无关。背靠腾讯、取水微信的小鹅像之前的电商业务一样,没能拼到电商未来。

另一方面,异军突起的抖音电商却在字节的生态里如鱼得水。2020年初,抖音电商达成超5000亿元的GMV,超过2021年4月抖音电商首届生态大会上,抖音电商总裁康泽宇公开表示,据第三方测算,兴趣电商的GMV到2023年大概会超过9.5万亿。

同时,字节系在用户时长占据上,进一步侵蚀腾讯系、百度系的地盘,根据Quest Mobile发布的《2021中国移动互联网年度大报告》,字节系在用户时长占据上总时长占比达到21.0%,仅次于腾讯系的35.7%,远超过了快手系(10.2%)、百度系(7.7%)和阿里系(6.7%)。

应声而下的还有腾讯的广告业务,随着腾讯年报日期临近,多家投行也于近期公布业绩预测,富瑞预测腾讯四季度收入总体增长5%,广告收入同比下跌10%至223亿。中金则预测腾讯广告收入将大跌13%,此外多家投行也认为腾讯广告营收将有10%左右明显滑落。

为何总是“蜻蜓点水”?

腾讯在高瓴资本的撮合下与京东联姻后,落下了电商布局的一步大棋,随后的电商业务都像在小打小闹。将腾讯电商的整体困境归咎于小鹅拼拼确实是不公平的,诞生之初,诸多业内人士均表示了对小鹅拼拼业务的担忧。

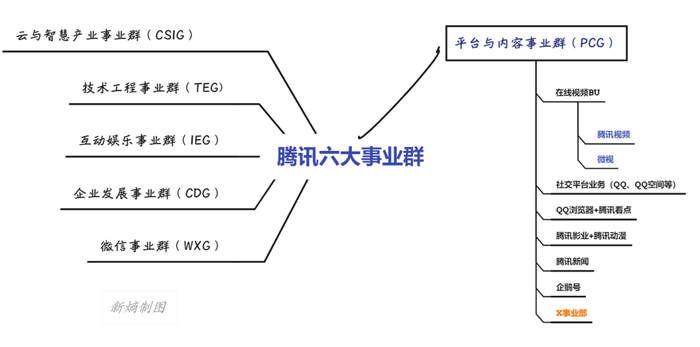

首先从业务架构上看,小鹅拼拼隶属腾讯PCG事业部的X创新事业部,“X事业部”主要聚焦长短视频、信息流、社交平台等业务,主要任务是为腾讯探索全新的内容平台型产品。

在平台与内容业务里孵化一个类似拼多多的电商业务,相当于想在腾讯视频里送外卖,剧可以用来下饭,但不能用来卖饭。同理可得,小鹅拼拼的附庸属性从诞生就似乎也已注定。PCG事业部能从多大程度上给予一个电商业务资源和扶持需要打上一个大大的问号。

小鹅拼拼之后,还算有点眉目的电商业务只剩腾讯惠聚,腾讯智慧零售团队正在发力的项目,并且这个项目与腾讯广告强相关,官方定位“腾讯官方品牌商城”,俨然想在微信里长出个京东或天猫。

从商家角度来看,腾讯惠聚平台整合了微信的全域资源,自带亿级用户。致力于做“好用的网上开店工具”的有赞近日宣布打通了腾讯惠聚,并已入驻了包括良品铺子、王饱饱、珀莱雅、Judydoll橘朵等在内的品牌商。

微信里的团购看起来越长越大,就像曾经轰轰烈烈招募团长的小鹅拼拼,战略层面没有差错,但想要大迈步做电商,腾讯更能执行的或许是在智慧零售的基础上做增量。

用结果反推过程总是会有遗漏点,但还是有些蛛丝马迹能追寻:腾讯把电商这件事想得太简单,做的太复杂。

2020年,腾讯小步慢走进军电商业务,先是将企业微信和微信两者打通,开通小程序直播、群直播等功能;接着4月份内测小鹅拼拼,对标拼多多;6月份微信小程序商店上线,可为商家提供商品交易、小程序直播等功能;7月,在年初上线公测的小程序直播开始测试转发到朋友圈功能。而眼花缭乱的业务背后只不过又是一次赛马竞赛。

腾讯内部人士曾对《中国企业家杂志》表示,自2019年,交易的可能性在微信小程序上被证明后,电商等交易相关的业务就更多的被放在微信事业群(WXG)。

其实早在2016年,微信事业群成立两年后,腾讯拆分电商业务,将实物电商业务并入京东,O2O业务并入微信事业群,腾讯为数不多的电商遗脉只在微信事业群有保留。从微信事业群高层的几次重要亮相中不难发现,内部聚焦的业务多集中在微信支付、小程序以及正处在关键爬坡期的视频号。要不要继续操盘电商业务,恐怕是腾讯内部都无法达成的共识。

生态向左,基建向右

对腾讯来说,电商不是非做成不可的头等大事,比起游戏收入和投资收益,夭折几个电商实在是无足轻重。但用户时长和广告收入的下降足以给树大根深的腾讯敲响警钟。

比起层出不穷的电商业务,腾讯更需要搭建起一套盘活全域流量的基础设施,现阶段来看,没有哪个电商产品能绕开微信充沛的流量池,甚至抖音小店的商家都想方设法往微信引流,建立一套什么样的基础设施才能真正把品牌商、服务商留下来,是腾讯真正要考虑的事情。

电商市场的主角势必会从公域流量转向私域流量,阿里做社交和腾讯做电商是从互联网黄金时代遗留下来的难题,焦虑从来没有真正缓解。流量黑洞和流量洼地是荣誉也是诅咒,前者渴望取之不竭的流量新增,后者谋求将用之不竭的流量新增有效变现。

但吊诡的是,这些形而上的问题只能靠“不落地”的方法论潜移默化地施加影响——每一个具体的创新措施都伴随着破坏。

只能从内部把鸡蛋打破,即使从别人筐子里也能孵出小鸡,对腾讯而言也不算盘活了电商的棋局。

整体业务已经纵向够深、横向更广,腾讯如果再抓起电商业务,互联网鼎足而立的趋势一旦被打破,腾讯将再次成为众矢之的。但基于“长期主义”,腾讯又不能放任微信流量白白浪费或者为他人做嫁衣,宁愿不断试错,也不愿开闸放水。电商之于腾讯或许并不是可望不可及的白月光,而是粘腻的白饭粒。

情势上的局促没能掩盖战略上的懒惰,腾讯在电商谋局上玩了一手佛系或者“摆烂”的技术活。做了,但又没完全做。

时间回到2010年,中文互联网强势崛起,腾讯还没有被冠以“没有梦想”的评语,马化腾在公开采访中表示“腾讯希望做互联网上的水和电”。彼时的腾讯同样拥有海量用户和业务数量,十二年过去,马化腾越来越少提及如何做“互联网之水”,驾驭微信这匹超级黑马成了腾讯新的命题。

评论