记者 |

继雪松国际信托否认两百亿项目逾期后,旗下两上市公司也急忙撇清关系。

2月23日晚,齐翔腾达(002408.SZ)和雪松发展(002485.SZ)先后回复了深交所关注函,均否认供应链业务的“空转”情形,称未参与作为雪松控股集团有限公司(下称雪松控股)旗下信托产品底层资产的应收账款相关的供应链业务。

此前有媒体报道称雪松控股部分信托产品兑付逾期,涉及金额约200亿元,且其底层资产相关的供应链业务涉嫌“空转”贸易。

2月17日雪松国际信托通过公众号回应称,目前组织架构稳定,经营正常有序开展,并不存在外界误传的有200亿规模的逾期项目。

不过在两家上市公司对深交所的回复中透露,齐翔腾达存在大量不出库但变更所有权的交易,雪松发展目前存货市值仅为879万元。

齐翔腾达回应:存在不出库但变更所有权的交易

齐翔腾达的供应链业务设立多年,占据了营收的半壁江山。

2017年2月,齐翔腾达设立全资子公司淄博齐翔腾达供应链有限公司(下称腾达供应链)并从事供应链管理业务。2021年上半年,公司供应链管理业务实现收入103.54亿元,占公司营业收入的比例为58.33%。

对此,深交所要求齐翔腾达说明腾达供应链成立以来主要销售的商品及服务、销售收入、相关交易是否具备商业实质等情况。

齐翔腾达供应链业务主要销售商品为工业用品,包括乙二醇、精对苯二甲酸、工业用甲醇、苯乙烯等。

齐翔腾达国内供应链业务分为撮合模式、集采分销模式;国外供应链业务仅有撮合模式。其中撮合模式为整合出上下游供应链、安排物流并从中赚取差价;集采分销模式则是指为上游供应商提供分销业务。

值得注意的是,齐翔腾达国内供应链实物流转,存在不出库的可能。公司在回复中表示,如果与境内供应链公司发生交易的客户是贸易商,在整个交易过程中,货品主要以库内转移的形式进行交易,虽然货品未出库,但货物所有权发生了转移。

至于齐翔腾达供应链业务的规模,公司在回复中表示,2020年国内供应链业务营收为100.01亿元,国外供应链业务营收为58.29亿元。

2020年齐翔腾达国内供应链业务主要通过库内转移的方式交易。其中,一端为库内转移的交易金额为1900万元; 其余均为交易两端为库内转移的业务。也就是说,公司2020年国内供应链业务约99%的销售额均靠库内转移的形式进行交易。

国外供应链业务方面,齐翔腾达主要通过第三方物流进行货物运输,并根据合同约定跟踪货物流转情况,完成与供应商和客户的实物货物交付。

值得一提的是,对于媒体报道涉及雪松控股信托产品的30家公司,深交所要求齐翔腾达核实是否为腾达供应链的供应商或客户。

齐翔腾达回复称,全资子公司淄博齐翔腾达供应链有限公司和广州齐翔腾达供应链有限公司同上海融益金属材料有限公司(以下简称“上海融益”)发生过交易,交易涉及的款项均已按合同约定结清。

上海融益是齐翔腾达的供应商,公司在同上海融益及下游客户之间发生交易时,所有货品主要以库内转移的形式进行交易,虽然货品未出库,但货物所有权发生了转移。

齐翔腾达认为,这种交易方式是大宗贸易常见的一种交易方式,交易具有商业性质和真实性。

从业绩表现来看,齐翔腾达预计2021年实现归属于上市公司股东的净利润为23.91亿元-25.56亿元,同比最高增长162%。

雪松发展目前供应链业务存货市值约879万元

雪松发展的供应链业务规模扩展迅速。2020年上半年公司供应链业务营收为2.07亿元,到了2021年上半年这一业务营收增长至7.85亿元,占公司当期总营收的81.82%。

雪松发展的供应链管理业务主要为向客户提供钢材、煤焦、油品等产品的购销服务。其中钢材采用集采分销的形式,焦煤、油品采用以销定采的形式。

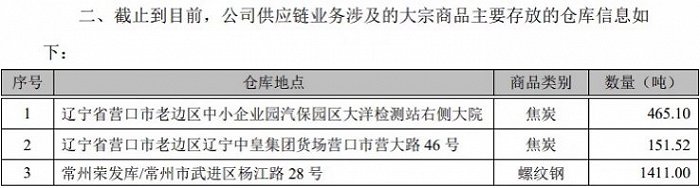

深交所要求雪松发展核实相关业务、存货、物流是否真实,相关交易是否具备商业实质。公司也在回复中披露了供应链涉及大宗商品主要存放仓库信息。

值得注意的是,目前雪松发展披露的焦炭及螺纹钢存货市值约为879.46万元,却撑起了2021年上半年7.85亿元的供应链业务收入。

iChoice数据显示,截至2月23日沈阳螺纹钢市场价为4900元/吨,以此计算公司螺纹钢存货市值约为691.39万元。据煤炭网数据,截至2月21日焦炭价格为3050元/吨,以此计算公司两个仓库焦炭存货市值约为188.07万元。上述仓库存货合计约879.46万元。

虽然雪松发展指出,公司根据下游客户的采购需求,向上游供应商进行采购,由上游供应商或通过第三方物流公司,在约定时间内将货物运送至下游指定地点进行交付。

此外,雪松发展否认媒体报道的30家公司为公司供应链业务供应商或客户,且公司未参与作为雪松控股旗下信托产品底层资产的应收账款相关的供应链业务。

业绩方面,2021年雪松发展亏损幅度扩大。业绩预告显示,公司预计2021年实现归属于上市公司股东的净利润-4.54亿元至-6.78亿元,2020年同期为亏损1990.95万元。

评论