文|每日财报 吕明侠

一把亏了三年的利润,这回海底捞可真是被放了一把“血”。

2月21日,海底捞(6862.HK)发布盈利预警——2021年全年预计亏损38亿元至45亿元。财报显示,2018年至2020年,海底捞的净利润分别为16.46亿元、23.45亿元、3.09亿元,合计约43亿元。也就是说,在2021年上半年还盈利9452.9万元的海底捞,仅半年时间就几乎亏光了上市三年的利润。

对于亏损原因,海底捞称,2021年关闭了300多家餐厅,以及餐厅业绩下滑等因素,导致处置长期资产(房屋、设备等)的一次性损失、减值损失等合计约33亿元至39亿元。此外,海底捞还提到了疫情、快速扩张,以及内部管理问题带来的影响。

受消息影响,截至2月22日收盘,海底捞报18.92港元/股,总市值1055亿港元(约合人民币857.37亿元)。而对比去年初的股价峰值,海底捞一年内就蒸发了将近3000亿元。

较长时间以来,人们印象中的海底捞,就是高质量服务的代表。更在上市前,靠着百亿营收,被称为餐饮界的“航母”。可再看如今的海底捞,不仅盈利暴雷、股价大降,还接连陷入舆论危机,不禁让人遐想:这艘“航母”是要沉下去了吗?

“大跃进”模式失效

先从2020年全年看,海底捞实现营业收入286亿元,同比增长7.8%;净利润为3.09亿元,同比下降86.8%,已经低于2015年水平。虽然2020年的净利润仍然维持在正数,但是当时海底捞的大举扩张,已经为2021年的亏损埋下伏笔,只不过当时的隐患在一年之后才从财务数据上显现出来而已。

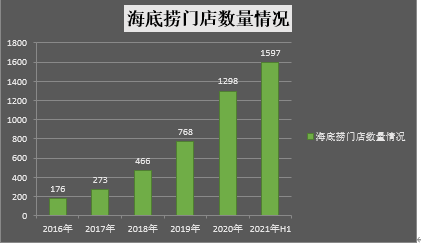

事实上,海底捞自2019年起便开始实行扩张战略,疫情后更是逆势加码扩张,决定“抄底”开店,于是才在2020年新开了544家门店。资料数据显示,2019及2020年全年海底捞分别新开门店308家、544家。2021年上半年新增299家,截至2021年6月31日,全球门店总数达1597家。

(制图:每日财报)

但是,现实却证明,疫情的持续时间和影响力度远超海底捞的预判。而且,“抄底”看似是投资机会,实则相当考验企业的管理能力和人员配备的能力。比如,海底捞2020年新开的门店中就有相当一部分经营不及预期。

基于门店表现不佳等因素,2021年11月,海底捞突然主动刹车,宣布逐步关停300家左右经营未达预期门店,其中部分门店将暂时休整、择机重开,休整周期最长不超过两年。

对于关店原因海底捞亦坦言,计划关停的门店经营未达预期是2019年制定的快速扩张策略导致。具体包括部分门店选址错误、组织结构改变让管理人员过于疲惫,优秀经理数量不足,过度相信连住利益的KPI指标,以及企业文化建设不足。

在宣布关店的同时,海底捞决定开展“啄木鸟计划”,希望借此扭转尴尬局面。而经过一系列的操作之后,海底捞终于将自己置于战略转型的阵痛期了,至于2022年的经营状况能否有所改善,还有待进一步观察。

下沉市场本不优秀

餐饮“航母”海底捞,在2018年9月26日于港交所正式挂牌,发行价为17.8港元/股,盘中一度飙升至19.64港元/股,市值摸高1000亿港元。至2021年2月,更是创下历史新高的85.75港元/股,总市值一度接近4700亿港元。

股价高涨的背后,就是海底捞店铺的扩张进程。《每日财报》具体看到,海底捞以一二线城市市场作为集团的营收贡献主力,在2019年就已陷入增长困境。继而在随后,海底捞的具体开店策略就是下沉。在海底捞所有门店中,一、二、三线及以下城市数量分别为287,593和611家,约41%的门店在三线及以下市场。

2021年上半年,海底捞大陆地区新开297家店,一线城市38家,二线城市98家,三线及以下城市361家。2020年大陆地区新开503家,一线城市70家,二线城市174家 ,三线城市及以下市场259家。

可以说,三线以下城市的扩张速度,亦可从侧面反映出一二线城市的增长接近天花板的现状。可是在下沉市场,海底捞或又将面临着当地火锅品牌的竞争以及客单价不足等挑战。

客单价方面,2015-2017年,海底捞三线及以下城市的平均客单价位于一、二线城市之间。2018年以来,三线及以下城市的平均客单价一直低于一、二线城市,到2021年上半年只有99元,远低于整体107.3元的水平。

不言而喻的是,下沉市场扩张策略收获如此表现,则不能完全将此次财报消极因素丢给疫情,现实本身就算不上优秀。所以接下来对于下沉市场的观点,或许是摆在海底捞高管面前的一道关键难题。

“翻身仗”难打

除了公告上的影响因素,海底捞业绩下降或还有一个重要外因:同行竞争加剧。

比如呷哺呷哺等品牌也因去年纯利跌幅超九成,开始探索“火锅+奶茶”等新模式,加上巴奴、盒马等新秀正快速崛起并争相入局,火锅行业的格局也正悄然变化。统计显示,中国的餐饮市场规模到2018年末已突破4万亿元,其中火锅市场规模达到4800亿元,占比在10%以上,在所有细分菜系和餐饮品类中占比最高。

因此,怎样才能在竞争中杀出重围站稳脚跟,无论是火锅堂食店还是火锅食材超市都在积极地进行调整。

自2020年以来,海底捞相继推出乔乔的粉、佰麸私房面、捞派有面儿、大牟田、十八汆、饭饭林、秦小贤、苗师兄鲜炒鸡等8个快餐副牌,品类涵盖面食、米粉、小吃、日料等,其中4个目前都陆续关店歇业。

海底捞做副业确实可以依托自身较为完善的供应链,但同时又导致海底捞副业食材普通、工艺简单、新品研发缓慢等弊病。因此,面对行业内一大波有备而来的竞争对手,海底捞副业很难拥有能打的核心竞争力。

就目前的情况来看,海底捞对副业的探索显然还未找到突破口。因为据2021年中期财报显示,海底捞“其他餐厅经营”的收入有所增长,但从整体营收贡献占比来看,仅从0.1%上涨至0.5%,对收入的贡献非常有限。

再一方面,尽管海底捞等餐饮企业在港股的表现不佳,但眼下仍有一批餐企排队赴港上市。1月底,杨国福已向证监会提交了《境外首次公开发行股份审批》的申请材料。这意味着杨国福麻辣烫有望成为“麻辣烫第一股”。在此前,粤式火锅捞王、海鲜餐厅七欣天、连锁快餐乡村基已向港交所递交了招股书。

以小见大,2022年中国餐饮业能否回暖尚未可知,但是拥抱资本市场将是一个重要趋势,如此背景下,海底捞的“翻身仗”可不好打。

评论