记者 |

新能源汽车行业高景气度下,国内电解铜箔龙头嘉元科技(688388.SH)去年业绩交出答卷。

2月24日晚间,嘉元科技披露年度业绩快报显示,公司2021年实现营业收入28.04亿元,同比增长133.26%;实现归属于上市公司股东的净利润5.52亿元,同比增长195.88%。

这一数据低于业绩预告的中位线。公司此前发布的业绩预告显示,预计2021年归母净利润同比增加184.25%至223.56%。

嘉元科技业绩增长主要原因在于新能源汽车赛道爆发,带动公司下游锂离子电池行业需求大增。

据了解,锂离子电池的主要原材料有正极材料、负极材料、隔膜、电解液、铜箔、铝箔等材料。其中,铜箔作为负极集流体,负极浆料涂布在锂电铜箔上,再经过干燥、辊压、分切等工序,从而得到负极极片。

嘉元科技自成立之初就从事电解铜箔业务,2019年登陆资本市场。主要产品为锂离子电池用4.5~12μm各类高性能锂电铜箔,同时,生产少量印制线路板(PCB)用标准铜箔产品。其中,锂电铜箔产品主要应用于锂离子电池行业,最终应用在新能源汽车动力电池、储能设备及电子产品等领域。作为国内高性能锂电铜箔核心供应商,公司目前已切入宁德时代(300750.SZ)、宁德新能源、比亚迪(002594.SZ)等电池知名厂商产业链。

锂电铜箔的销售是嘉元科技历年最主要收入来源。2018年-2020年,公司锂电铜箔收入占总收入的比例分别93.24%、99.20%和89.71%。

嘉元科技去年业绩翻倍增长一方面受益于新能源汽车产业火爆发展,锂电铜箔行业产品供不应求;另一方面也受益于公司产能释放,带动产销量快速增长。

去年,嘉元科技首发募投项目“5000吨/年新能源动力电池用高性能铜箔技术改造项目”达到预期目标;2021年8月公司以自有资金全资收购山东嘉元新能源材料有限公司,扩大了产能规模;12月,公司以首发超募资金和可转债募集资金在梅县区白渡镇沙坪工业园区投资建设的“年产1.5万吨高性能铜箔项目”第一条年产5000吨生产线开机试产成功, 生产稳定。

嘉元科技产能还将翻倍式大增。2021年11月公司公告拟定增募资49亿元用于锂电铜箔项目与电子电路铜箔项目,新增年产能为高性能铜箔1.6万吨、高性能铜箔1.5万吨、高精度超薄电子铜箔3万吨及电解铜箔2万吨;此外,2月8日还发布公告称,将与宁德时代(300750.SZ)设立合资公司,在广东省梅州市建设年产10万吨的高性能铜箔项目。

在行业高景气度下,去年锂电铜箔价格大幅上涨。至于未来行业高需求能维系多久,光大证券研报指出,2021年锂电铜箔需求旺盛,由于设备制约与扩产周期长,锂电铜箔供不应求使得加工费上涨。2022年预计铜箔供需紧平衡状况延续,加工费有望维持高位。

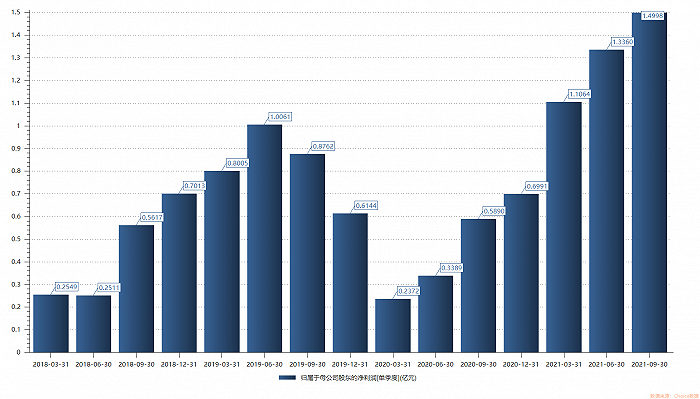

不过,分季度来看,嘉元科技去年四个季度的单季度业绩增速已逐渐放缓。各季度归母净利润分别为1.11亿元、1.34亿元、1.50亿元及1.57亿元,同比增长率则由一季度的366.44%逐渐降至四季度的124.29%。

受业绩利好带动,嘉元科技股价在2020年10月至2021年10月期间累计涨幅超过220%。而与此同时,2020年8月以来公司股东减持消息不断。

以公司高管为例,董事赖仕昌于2020年8月至2021年2月集中竞价交易方式减持428.03万股,套现2.57亿元;又于2021年4月至2021年9月通过集中竞价交易方式减持113.59万股,套现1.28亿元。两轮减持合计套现3.85亿元。

另一名监事李战华先于2020年8月至2020年12月期间通过减持68万股套现4461.55万元;再于2021年4月-2021年10月累计减持10万股,套现1001.50万元。

也就是说,在股价高位期间,仅2名高管就已合计套现4.4亿元。

目前,嘉元科技股价已大幅回调。2月25日早盘,嘉元科技盘中上涨,以新价120元/股计算,股价较2021年10创下的183元/股历史高点已累计下跌34%。

评论