文|快刀财经 Gawaine

打开今年假期的朋友圈,年轻人们几乎都清一色扎进了雪场。

不管是滑雪运动的忠实发烧友,还是热衷于拍雪景大片的冰雪奇媛们,在各大平台上发布滑雪相关的图文内容成了新的社交货币。

尤其是伴随冬奥会的开启,小红书的滑雪滑冰相关数据增长迅猛。

今年1月,小红书上包含“滑雪”关键词的笔记发布量,比2021年1月同比增长232%,比2020年1月同比增长约8.3 倍(827%) ,搜索量更是居高不下,涨幅高达150%以上。

(图源小红书)

微博上“雪道的尽头是骨科”冲上热搜,抖音上各大博主开始做起了滑雪教学甚至付费开班,热度高到只要上网冲浪,就逃不过冰雪运动的席卷。

线下爆发式增长的客流,也将冷寂已久的各大雪场挤得水泄不通。

根据日前同程旅行发布的《2022春节假期旅行消费数据报告》显示,2022年春节期间,全国冰雪类景区订单量较去年春节同期上涨68%。

民宿平台上以“滑雪”为关键词的主题民宿,实时搜索热度环比上涨了3倍。飞猪发布的《2022春节冰雪旅游大数据》同样显示,春节期间冰雪旅游相关商品订单量同比增长超过30%。

(图源小红书)

三亿人参与冰雪运动的潮流,点燃了万亿规模的冰雪市场。

01 中产阶级的白色鸦片,海外品牌盘踞85%的市场份额

一直以来,滑雪都被戏称为中产阶级的白色鸦片,除了能提供肾上腺素飙升的刺激之外,主要还是因为太过烧钱。

相比起远途跋涉去雪场的车马费住宿费,真正烧钱的地方是雪具装备。

欲先善其事,必先利其器。不管会不会滑雪,上雪场必备的滑雪几件套是一样不能少。滑雪服、雪板、固定器、雪鞋、头盔、护目雪镜等,全套置办下来价格轻松过万。

除去地理因素之外,装备贵外加技术门槛高,让滑雪一直以来都是属于小众运动,即使截止2021年,滑雪人群在中国的渗透率还仅仅只有1%。

但从低渗透率到三亿人参与冰雪运动,原本小众的冰雪经济早已借助冬奥的热度乘势而起。

国家体育总局发布的数据显示,全国冰雪运动参与人数达到3.46亿人,居民参与率达到24.56%。在商务部召开的例行新闻发布会上,商务部新闻发言人高峰透露,冰雪装备销售旺盛,滑雪装备和滑雪服销售额同比分别增长了62.9%和61.2%。

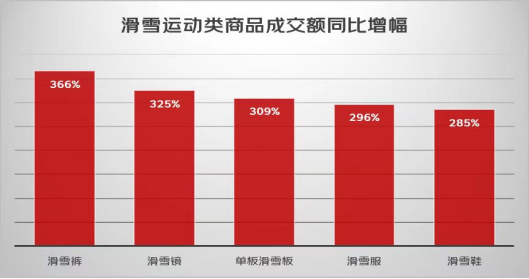

根据京东发布的2022春节假期消费观察来看,1月31日-2月5日滑雪运动类、冰上运动类商品整体成交额同比增长322%。其中滑雪面罩成交额同比达15倍,滑雪裤、滑雪镜、单板滑雪板、滑雪服、滑雪鞋等单品装备也都增长迅猛。

《中国冰雪产业发展研究报告》中仅划分到2020年,国内冰雪产业的总规模就已达到了6000亿元。按照体育总局的规划,2025年的总规模将达到1万亿元。

冰雪热潮带来雪具经济规模的增长的同时,也吸引着资本的加速涌入。

据爱企查的不完全数据统计,自2021年1月以来,就已有滑雪装备品牌奥雪文化、极限之路、滑雪移动应用滑呗、滑雪运动社交平台GOSKI,滑雪培训机构SNOW51等滑雪创业公司获得数千万元融资,累计涉及融资金额3.4亿元。

今年1月,以滑雪单板切入的运动科技公司“雪鸮科技”宣布半年内连获两轮融资,累计金额达数千万元,天使轮由险峰长青领投,红杉中国种子基金跟投;天使+轮由红杉中国种子基金领投,小红书、绅湾资本跟投。

而2019年和2020年,属于冰雪市场的融资事件一共只有2起。嗅觉最敏锐的资本轮番押注,足见滑雪市场的热度空前。

虽然大众已经对滑雪运动建立起了颇高的消费欲望,但在作为刚需基础的雪具装备市场,还是海外品牌在占据着金字塔顶端和市场份额。

在国内的滑雪装备市场,国外品牌占据了85%以上的市场份额。其中排名第一的是美国的户外品牌Burton,其在中国的市场份额占有率为30%~40%。

1997年,单板滑雪运动之父Jake Burton创立了如今市场占有率达到全球单板产业70%的BURTON品牌,经过30多年的发展,已成为当之无愧的世界第一单板滑雪品牌,旗下的产品代表着业内的顶尖品质。

今年冬奥会在单板滑雪坡面障碍技巧男子组摘银,为中国首获该项目奖牌的苏翊鸣,与同项目的季军Mark McMorris,还有女子组冠军,新西兰选手Zoi Sadowski-Synott的参赛雪板无一例外全部都是burton的产品。

至于雪镜与雪帽这样的头部装备,绝大多数选手们都选择了同样是美国品牌的Oakley。

专业从事运动类眼镜的研发工作,拥有业界最强Prizm技术的Oakley,在滑雪运动员们的加持下,也成为了大热网红雪镜。作为80%的滑雪者都会购买的专业装备,在小红书上只要搜索雪镜词条,映入眼帘的基本全是Oakley的雪镜。

雪友圈中的专业官方排行依托全网大数据,通过品牌评价以及销量所评选出的2022年滑雪服十大品牌里,市场份额的前十名分别是哈迪/Halti、始祖鸟/ARCTERYX、迪桑特/DESCENTE、金鸡/Rossignol、萨洛蒙/Salomon、博格纳/BOGNER、哥伦比亚/COLUMBIA、高得运/Goldwin、北面/THE NORTH FACE、伯顿/BURTON 。

其中始祖鸟和迪桑特虽被安踏体育所收购,但分别来自加拿大和日本的两个舶来品,显然并不属于真正意义上的国产品牌。

虽然国内滑雪产业正值方兴未艾之时,但毕竟从2015年北京申冬奥成功之后才开始进入产业元年的中国起步实在有些晚。

国外特别是寒冷地区国家的滑雪文化历史悠久,排行全球滑雪市场渗透率第一的瑞士为35%,日本、美国两大市场也分别有着9%、8%的渗透率,不少欧洲国家甚至每年都有专门的滑雪假期。

近百年的滑雪历史,使得欧美国家的专业滑雪品牌层出不穷且发展长足。其所生产滑雪装备在面料、性能上都更加先进,在高端化、审美性上也具有话语权,即使国产品牌已经有了一定规模,但产品定位都聚集在行业中低端,尚不能与品类更齐全、知名度更高海外品牌争锋。

02 中国贴牌代工,支撑全球超过90%的雪具需求

海外品牌在市场份额与知名度上一贯强势,但支撑起整个装备市场的却是中国供应链。数据显示,中国贴牌代工支撑了全球超过90%的滑雪装备需求。

以配件装备滑雪手套为例,全球市场80%,中国市场60%的滑雪手套都来自于“中国手套名城”——山东济宁市的嘉祥产业带。其中的龙头企业建华中兴,主营品牌滑雪手套贴牌生产和进料加工业务,不仅大量出口贴牌代工,还参与起草了国家滑雪手套行业标准。

速卖通数据显示,2021年第四季度,中国滑雪用品海外销售额同比去年增长超过60%,其中国产滑雪头盔海外销售额同步上涨了15倍。而对于滑雪头盔的制造份额来说,中国生产几乎达到了99%垄断性占比,除了意大利的非滑雪类高奢品牌们生产的少量手工头盔外,基本上全球所有滑雪品牌的头盔产地都在中国。

包括之前提到的奥运冠军们所钟爱的Burton的雪板与Oakley雪镜等品牌,其绝大部分产量都在中国。

Burton的雪鞋生产工厂设在湖南郴州,部分雪板的工厂位于厂江苏昆山,连接雪鞋与雪板的固定器工厂设在广东深圳,而Oakley的代工厂则坐落在中国最强代工集散地的东莞。其他的品类诸如高端滑雪服、雪靴等几乎也全部由中国生产包揽,这些海外品牌庞大的市场份额,无一不是背靠中国供应链的支撑。

冬奥会的到来,使得繁忙的中国代工厂们开始更加超负荷的运转,供不应求的雪具甚至需要提前一年就开始生产。

河南的曼琳工厂早在2021年就开工生产2022年的雪具订单,且从一开年就开始生产库存现货,但还是赶不上订单的需求量。在工厂已经有所增产的基础上,来不及做、不得不拒掉的订单量也超出了工厂库存量的50%,仅是一个雪季就能销售超过5万块滑雪板。

主做海外C端市场代工的PHMAX工厂,2019年在单个线上网店的销售额就超过30万美金。2021年销售额同比2020年增长了10%左右。其客单价约40美金左右的滑雪镜,一个雪季能销往国外超过20000副,且复购率超过30%。

近20年对滑雪装备的代工经验,让中国的雪具供应链拥有着绝对的优势,但国产品牌的开发却异常艰难。

滑雪装备相关的专利技术和设计思路等仍掌握在海外品牌手里,已长久占领装备市场的海外品牌已经深入大众认知,处于初期起步阶段的国产品牌尚未形成可观的影响力。

国内虽有着全球最大的初级滑雪市场,但转化率很低,大多数玩家都偏向于“体验式滑雪”,对于雪具装备的消费粘性不强。《中国滑雪产业白皮书》显示,2019年我国年人均滑雪次数不超过2次,且近8成的滑雪者是滑雪体验者,平均每年滑雪次数为1-2次,对比国外5%的转化率仍然有很大差距。

大部分制作雪具装备的代工厂或愿意做品牌的商家,都更愿意选择做订单需求稳定的出口生意。

不过这也代表着市面上对于适合亚洲人身体构造的滑雪装备还有相当大的空白存在。

例如高加索人种的面部骨骼相对亚裔人种更加高、窄,使得其品牌制造的雪镜与头盔不太能契合毕竟扁平的面部。因此欧美品牌生产的滑雪装备并不完全适合中国人,对于亟待发力国产品牌来说,针对性研发适合中国人身体构造的滑雪装备,是可以避开与国际品牌相争的蓝海市场。

已经驶入增长快车道的滑雪产业,正在期待中国创造。

03 雪具装备国产化才刚刚开始

其实国产势力已正在悄悄抬头。

今年冬奥会上,单板滑雪男子坡面障碍技巧选手马克斯·帕罗特的雪板就由国产滑雪品牌Nobaday提供,也是国内唯一一款登上奥运决赛赛场的滑雪装备。

虽然Nobaday已经不是第一次登上奥运会的赛场了,但帕罗特用国产雪板夺得的冠军却是中国的冰雪装备所获得的“奥运首金”。

同样表现不俗的,还有来自深圳的OutdoorMaster的滑雪镜单品。这个初创的滑雪品牌仅用一年时间就成为了欧美地区的热销品。在其品牌成立的第二年,推出的Kelvin滑雪头盔,直接就卖到了亚马逊滑雪类目销量第一的位置。

除新兴国产滑雪品牌外,国内的运动大牌们也在积极通过收购、合作之类方式布局滑雪装备市场。

其中布局最完善的安踏体育早在2016年,即北京申冬奥成功的第二年,便斥资1.5亿元参股60%,独家接手了日本高端专业滑雪装备品牌DESCENTE(迪桑特)在大中华区的品牌业务,在中国经营及从事带有DESCENTE商标的所有类别产品的设计、销售及分销业务等。

从1954年就开始研发专业滑雪装备的迪桑特的加入,使得安踏体育正好填补上了其国内滑雪市场业务和户外市场业务的空缺。

同在2016年,李宁旗下的非凡中国与卡宾集团、安泰雪业共同携手投资建设和管理目前山西省最大的滑雪场——乌金山李宁国际滑雪场。

为了备战北京冬奥,在2020年7月,安踏宣布重组迪桑特在华业务,Descente Global增加在迪桑特中国的股权,且迪桑特中国持有90%知识产权权益。

而今年李宁品牌也首次涉足滑雪运动场景,推出全新滑雪品类,并首先呈现了LI-NING SNOWBOARDING单板滑雪系列。

当要钱要闲的小众冰雪运动开始转变成为大众消费,雪具装备国产化的风口正当时。

评论