文|壹览商业 刘华玉

编辑|木鱼

2021年,新消费领域以融资692起、融资金额为784亿元的成绩收尾。

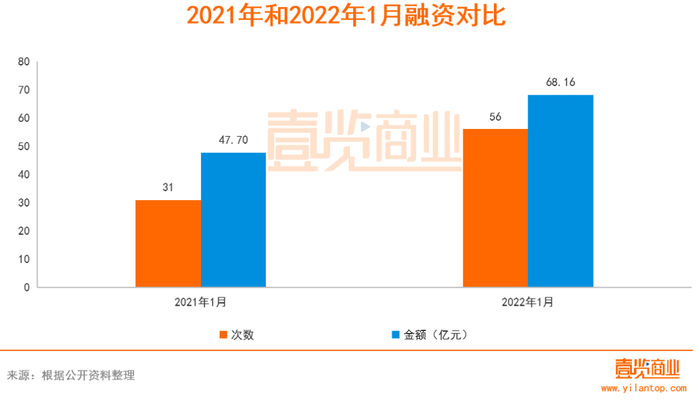

2022年,新消费的风似乎来得比去年迅猛。据《壹览商业》不完全统计,1月新消费领域共发生56起融资事件,同比增长80%;融资金额为68.16亿元,同比增长43%。其中不含8起未披露金额的融资。

值得关注的是,在8起未披露金额的融资中,老乡鸡的融资阶段已经比较成熟,来到Pre-IPO。据了解,老乡鸡成立近20年,已经发展成为行业集优质供应链、品牌经营、数字化能力、规模化扩张等多维度经营能力于一身的企业,目前拥有1000多家快餐店。

从投资方来看,据不完全统计,1月共有106家投资机构(含个人投资者)参与投资。但跟前几个月相比,本月活跃的投资机构不多,仅6家。其中梅花创投共参与3个项目投资,而蓝海众力资本、坤言资本、经纬创投、翰畔创投、番茄资本则各参与2个项目投资。

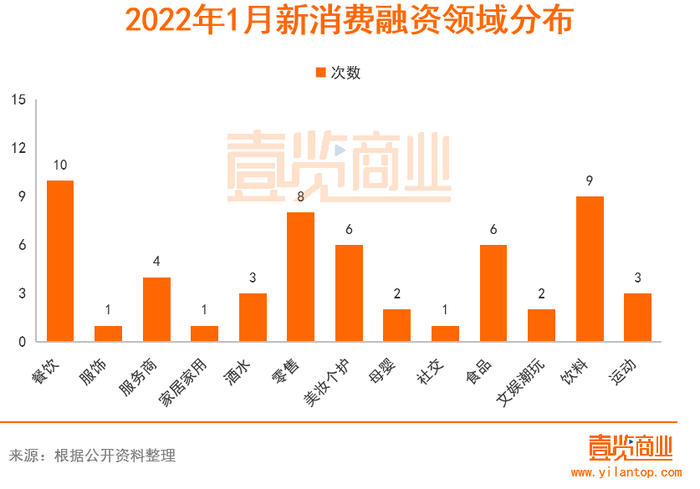

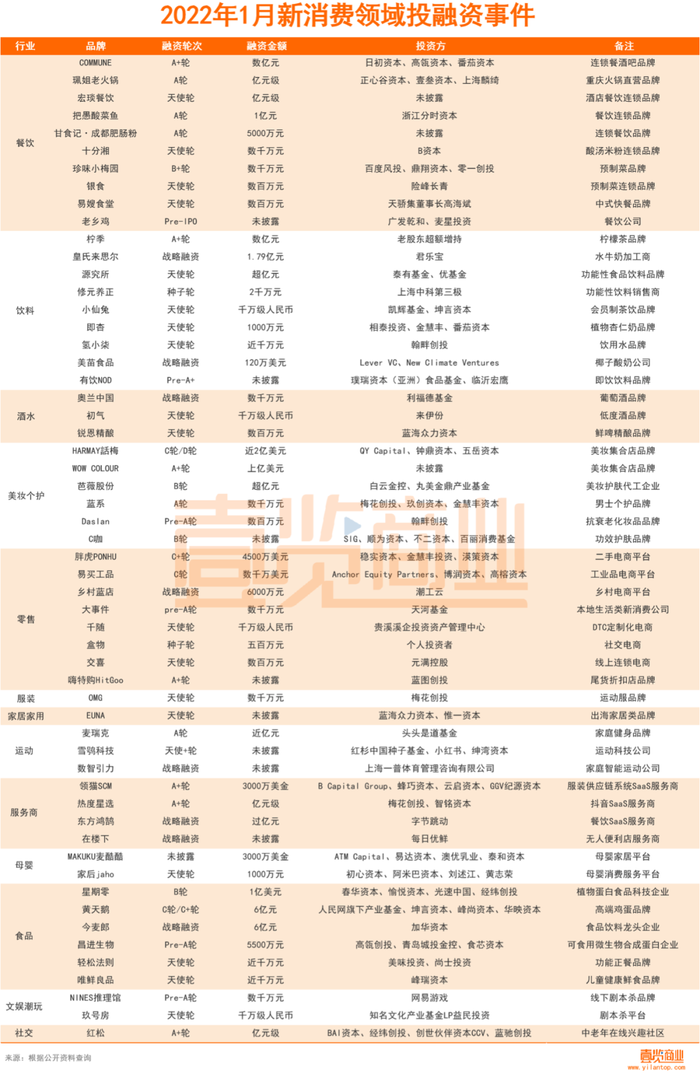

从行业来看,1月的投融资中,在融资数量上,美妆个护不再是第二。当行业分出细分领域之后,食品也不再位列第一。反而是餐饮最受资本关注,共发生10起融资事件,其次是饮料9起和零售8起。接下来才是食品和美妆个护的6起。

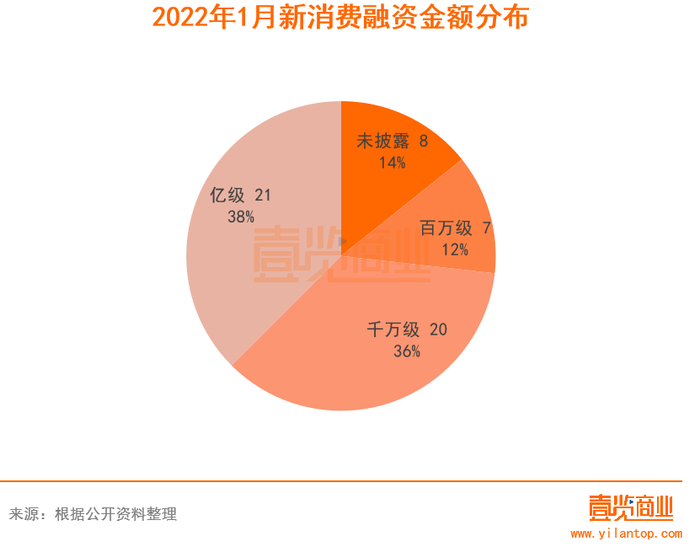

从融资金额来看,与去年每月融资金额主要分布在千万级别不同,今年1月的融资金额主要以亿元级为主。56起融资中,有21个品牌获得亿元级别融资,融资金额为63.03亿元,占总融资金额的90%以上。获千万级融资的品牌有20个,融资金额为4.85亿元。获百万级的品牌有7个,融资金额仅为0.28亿元。

其中,亿元级融资主要集中在餐饮、食品、饮料、美妆个护、服务商等领域。此外,零售、母婴、社交、运动等领域也有亿元级融资分布。

从融资轮次来看,1月新消费品牌的融资主要集中在早期阶段,发生在B轮及以前的融资占比为68%。其中天使轮阶段最多,共发生19起,其次A轮系列12起,另有8起战略融资。

01 线下餐饮成投资热点,食品融资金额凸显

当把食饮分出细分领域,食品不再是1月融资数量最多的领域。反而是线下餐饮最受资本青睐。据《壹览商业》统计数据显示,线下餐饮共发生10起融资事件,融资金额为7.16亿元。

其中,连锁餐酒吧品牌COMMUNE完成数亿元人民币A+轮融资。投资方为日初资本、高瓴资本和番茄资本。据悉,COMMUNE目前已在全国拥有近100家直营门店,全年客流量超4000万人次。

此外,珮姐老火锅、宏琰餐饮、把愚酸菜鱼也获得亿元级别融资。据企查查显示,这是把愚酸菜鱼在三个月内完成的第二轮融资,1月的A轮融资更是达到1亿元,而珮姐老火锅和宏琰餐饮均首次获得融资,融资金额就已经达到亿元级。

在食品领域,尽管本月食品的融资数量不是最多,但融资金额也不容小觑。据《壹览商业》统计数据显示,1月食品领域共发生6起融资事件,融资金额为19.15亿元,仅次于美妆个护的20.53亿元。

值得一提的是,星期零、黄天鹅、今麦郎的融资金额皆在6亿元及以上。其中,植物蛋白品牌星期零完成1亿美元B轮融资,目前产品已进驻全家FamilyMart、罗森、711、ole、盒马等全国14000+门店。

此外,中高端鸡蛋品牌黄天鹅完成6亿人民币C轮融资,创下近几年基础食材领域中鸡蛋品牌融资金额最大的纪录。食品饮料龙头企业今麦郎获得加华资本6亿元A轮融资。

今麦郎与康师傅、统一并列被称为方便面三巨头,而康师傅、统一都早已上市,只有今麦郎还未上市,不过,这笔融资之后,有消息称今麦郎正在重启A股IPO,正在接受上市辅导。行业人士认为,在加华的加持下,今麦郎上市步伐或加快。

02 饮料持续走高,酒水持续低迷

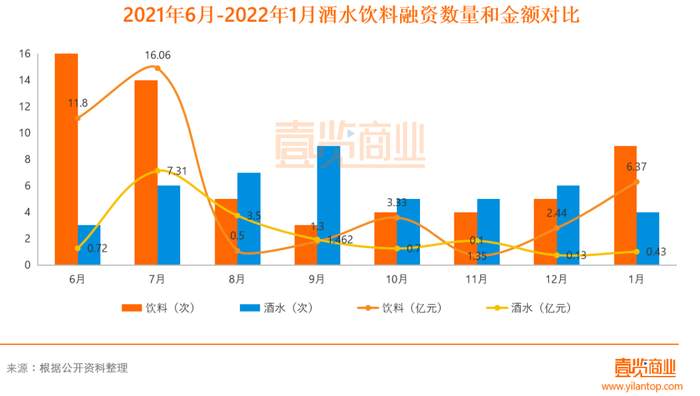

整体看来,比起前几个月,饮料和酒水领域的融资总数持续增加。但在1月,饮料领域的融资数量重新超越酒水领域,融资金额也大幅回暖。

据《壹览商业》统计数据显示,1月饮料酒水领域共发生12起融资事件,融资金额为6.8亿元。与去年同期相比数量增加了7起,但融资金额反而减少了4.2亿元。

这主要归因于去年同期新茶饮品牌奈雪的茶拿下了1亿美元的融资,白酒品牌观云白获得了3亿元融资,二者融资金额累计9.4亿元,占了很大比重。反观今年1月,饮料酒水领域最高融资金额仅为3亿元。

从细分领域来看,1月饮料领共发生9起融资事件,融资金额为6.37亿元。数量比上个月增加4起,融资金额增长4亿元左右。其中,手打柠檬茶饮品牌柠季获得数亿元A+轮融资,老股东字节跳动再次加持。据悉,仅成立10个月,柠季的门店数量仅为400家。此外,源究所皇氏来思尔也获得超亿元融资。

与饮料的大幅增长形成对比的是,酒水领域的融资数量比上月减半,仅为3起,融资金额也持续低迷,仅为0.43亿元,仅比上月增加0.2亿元。其中,低度酒品牌初气获得来伊份千万级别人民币融资,据悉,未来双方将在品牌、渠道、营销等诸多领域开展全面合作。

尽管低度酒在1月的融资表现不是很好,但在中国食品产业分析师朱丹蓬认为,在新生代人口红利叠加产业端创新升级的大背景下,中国的低度酒产业目前正处于高速扩容、增长阶段,未来还能看到较快增长。

03 美妆集合店风头强劲

在2021年新消费投融资盘点中,美妆个护领域共发生110起融资事件,融资金额为145亿元。其中美妆集合店、口腔护理、美瞳、护肤品牌等表现最为出色,受到资本热捧。

今年,美妆集合店依旧风头强劲。据《壹览商业》统计数据显示,1月美妆个护领域共发生6起融资事件,融资金额为20.53亿元。资金主要流向美妆集合店品牌。

美妆集合店品牌HARMAY話梅完成近2亿美元C轮及D轮融资,融资金额为1月之最。据天眼查数据显示,自成立以来,HARMAY話梅共完成4轮融资,先后吸引了多家一线投资机构。本轮融资完成后,HARMAY話梅的估值将进一步提升,或超过100亿元。

另一个美妆集合店品牌WOW COLOUR也宣布再获上亿美元A+轮融资。其于2021年便获得了天使轮和A轮融资,A轮融资金额为5亿元,融资后品牌估值达10亿美元。

据悉,目前WOW COLOUR共有135家店,较巅峰时期的300家缩水超一半,而HARMAY話梅仅9家店。

近年来,随着美妆新品牌不断崛起,促进了集合店业态的火热。据艾瑞发布的《2021年中国美妆集合店行业报告》显示,2020年美妆集合店行业市场规模为419亿元,其中新型美妆集合店占比达7.6%。随着新型美妆集合店行业由萌芽期向稳定发展期过渡,其市场份额占比有望于2023年提升至15.8%,市场规模预期将达到130亿元。

04 这些领域也值得关注

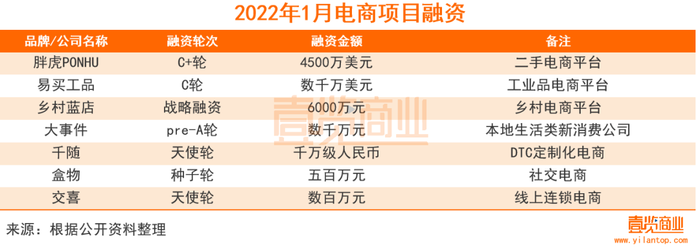

整体来看,电商是1月增长最快的赛道,据《壹览商业》统计数据显示,1月共有7个电商项目获得融资,融资金额为5.88亿元。

其中,闲置奢侈品交易平台胖虎PONHU完成4500万美元C+轮融资。其C轮融资发生在半年前,目前胖虎PONHU在C轮系列的融资金额已经累计约1亿美元。

除了二手电商,工艺品电商、乡村电商、DTC定制化电商、社交电商等不同类型和不同场景的垂直电商平台也获得资本关注。

资深行业专家杨先生认为,电商走向垂直化早有趋势,随着越来越多的玩家加入,驱动着国内B2B贸易发展规模和体系都逐步趋于完善,导致中小型企业在发展中面临的压力更大,再加上垂直电商的经营模式更为简单灵活,更容易成为新玩家的首选。

此外,服务商领域的领猫SCM、热度星选、东方鸿鹄,母婴领域的MAKUKU麦酷酷,中老年在线兴趣社区红松、家庭健身品牌麦瑞克等也获得数额较大的亿元级融资。

备注:融资以品牌或媒体披露时间为主,涉及多个赛道的首选品牌/企业的主营业务。对于向市场公开金额的融资,计算中用实际数字。对于没有公开的金额融资,部分融资额数据为估算值,计算方法如下:数十万=50万;数百万=300万;数千万=3000万;数亿=30000万;近亿及亿元=10000万;千万级=1000万;百万级=100万。外币经过换算,未披露融资金额暂不计入。

评论