文|餐企老板内参 王盼 戴丽芬

01 “中式快餐第一股”大比拼杨国福的底气是什么?

在2月22日公布的招股书开头,杨国福将自己定义为“首屈一指的中式快餐品牌”。

在老乡鸡、乡村基、老娘舅之后,杨国福也加入了“中式快餐第一股”的争夺战。

财报中的数据指出,截至2021年9月30日,“杨国福”品牌旗下共有5783家餐厅。根据弗若斯特沙利文,按截至2020年12月31日止年度或截至该日期的商品交易总额以及餐厅数量计算,杨国福麻辣烫在中国的中式快餐市场中均排名第一。

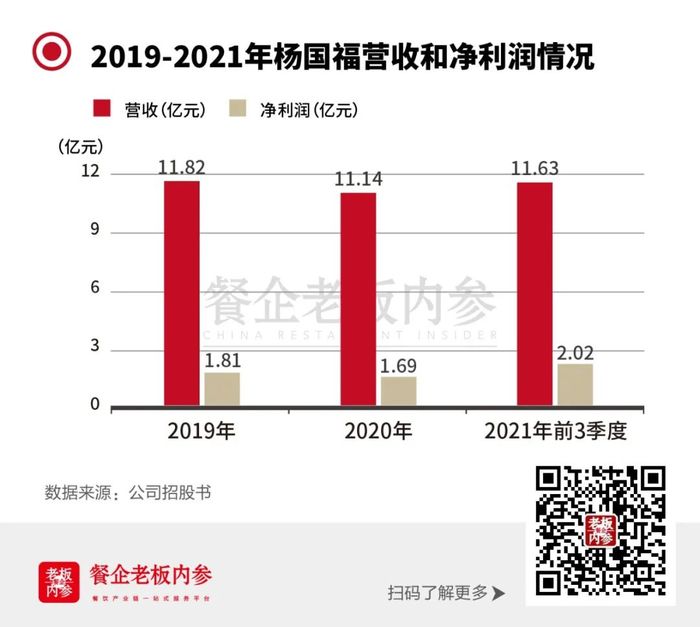

从近三年数据来看,虽经历疫情动荡,杨国福的营收利润数据波动并不大。2019年和2020年,杨国福麻辣烫的营收分别为11.82亿元和11.14亿元;净利润分别为1.81亿元和1.69亿元。

2021年前三季度,杨国福麻辣烫的营收从2020年同期的7.23亿元增加60.86%至11.63亿元,并已超过2020年全年营收规模,净利润则从2020年同期的0.94亿元增加114.89%至2.02亿元。

“加盟餐厅”构成了杨国福的核心收入,占比高达94.3%。其中两笔主要收入来自于:销售自产货品占到29.6%,转售向第三方采购的货品(包括食材、调味料及其他产品,以及设备)占到61.3%。

“自产货品”则是其中的核心环节。因为自产货品是麻辣烫底料和其他关键调味料。杨国福商业模式的核心,就是用自产调味品绑定加盟商,同时销售其他集采产品。

随着自建工厂产能的进一步扩大,提升了规模效应,杨国福的毛利率也随之攀升。2019-2021Q3,杨国福的毛利率分别为27.9%、28.7%和30.2%。

值得注意的是,杨国福的第二曲线——零售业务,在去年前三季度已经占到了整体收入的3.2%。

无论是占了大头的食材收入,还是新的零售增长点,背后都是依靠强大的供应链支撑,这构成了杨国福最大的竞争力。

02 自建供应链的杨国福,走了哪些“弯路”?

冲刺“麻辣烫第一股”背后,供应链起到了重要的角色。这是因为,杨国福是第一个,也是目前唯一的自建麻辣烫供应链的企业。这家位于四川成都的工厂,承载了杨国福本人的野心和情怀。

杨国福在成都自建工厂的过程,也非常“坎坷”,用老板自己的话来说:一开始没想到会做成这样,先预计投资1.2亿,后来一核算,翻倍追加到2.4亿,谁知这也没打住,等到竣工,实际投资4个多亿……

副总裁徐明哲曾向内参君透露了建设工厂的过程,当年,品牌发展到七八百家店的时候,公司在哈尔滨成立了一个小型加工车间。2012年,杨国福去韩国三星总部参观考察,看到了“一流工厂该有的样子”,他向内参君坦言:“人家的工厂里没几个人,而我们的工厂还全部都是手工,差距太大,不过也很受振奋。当时我就暗想,老外干的事儿我们也能干,我们是不是也可以做出一个标准化的4.0工厂?”

2015年左右,当连锁规模发展到3000多家店时,杨国福带领团队开始构建自己的专业供应链,依托自主研发或合作,在很多环节上实现了无人化操作。

自建供应链,对于杨国福来说真的难,难在哪里?难在没有前辈可以学习。

这个品类没有头部企业,杨国福自己就是头部,不像西式快餐可以跟随麦肯。所以,事事需要自己摸索。据说,当时集团内部对此事有不同观点,但杨国福本人对这事很执着,最终成就了国内第一家麻辣烫品类专业工厂。

这个工厂,最大的亮点是生产的规模化和设备的智能化,已经达到了行业其它竞争品牌甚至品类很难到达的地步,未来可以支撑2万家门店的供应,根据杨国福本人透露,可释放出15个亿的产能。

03 杨国福带给我们哪些思考?

1、是“品类促生供应链”,还是“供应链反哺品类”?

徐明哲认为,任何品类都会产生配套的供应链,只要这个品类足够大,并且连锁化达到了一个量级之后,量变引起质变,供应链自然会“配套”出现。

在这个过程中,市场需要“等待”。

等什么呢?一是等品类成熟,一个品类达到一定程度,自然会引领着供应链做配套,这符合餐饮行业整体发展规律;二是等龙头出现,正是杨国福、张亮等头部品牌的带动,麻辣烫供应链才初露端倪。对标火锅赛道,海底捞、呷哺呷哺的兴盛,带动了整个火锅供应链的成熟。二者是同样的道理。

从杨国福冲刺第一股,似乎能看到万亿小品类将来的机会。

2、自建供应链是一条好路子吗?

自建供应链,最容易出现“小脚穿大鞋”的问题。

到底该不该做供应链,以及什么时候做供应链,从杨国福的经验中,我们可以管中窥豹。

对此,杨国福本人的观点是:“够量的话肯定还是要有自己的工厂,如果说不够量的话可能就是要慎重,因为投资比还是非常大的。我们为什么要建这么一个工厂?实际上我们整个加盟发展还是比较良性的,都是老加盟商开新店,或者老加盟商自己就有10几个门店。”

杨国福之所以“大手笔”,是基于其已经有了数千家店,达到了相应的规模。对于其它零散的小品牌来说,想要涉足供应链板块就显得没那么容易了。

3、表面上看,供应链是解决前端供应链的标准化和食品安全,但最终解决的,还是产品从标准化到个性化的问题。

除了门店端,目前杨国福的C端“到家零售系列”也实现了3.2%的营收占比。杨国福向内参君透露,未来还有更多C端产品诞生,目前上市的有自热系列、火锅底料系列,而“家庭自主调理包系列”也在不断研发中。

从门店到建工厂,再到拓展零售,杨国福的工厂,解决的是从标准化到个性化的问题。“线下流量每年接近3亿人次的消费,零售、到家体验,可以让顾客产生更大的粘性。从这个角度来看,我们的个性化创新永远需要在路上。”杨国福说。

评论