文|雪豹财经社 陈重山

全球股市大跌之际,2月24日美股盘前,阿里巴巴集团(以下简称“阿里”)发布了2022财年Q3(2021年10月1日-12月31日)业绩报告(以下简称“去年四季报”)。

报告显示,当季阿里营收增速整体放缓,净利润逊于市场预期;反映淘宝、天猫电商业务情况的GMV继续单位数增长。

财报发布后,周四阿里美股收盘微跌0.72%,至108.93美元。

大体量下的增长放缓几乎是所有组织的宿命。阿里似乎很早就看到了这一点,在公司成立20周年之际,阿里就提出了“不追求大,不追求强,追求成为一家活102年的好公司”。

在这个大方向的指引下,阿里巴巴正经历换挡,从高速度转向高质量。实际上,这也许是几乎所有中国互联网公司都必须要经历的阶段。在当前市场形势下,扎实基本盘、苦练内功,或许是下一个阶段快速反弹的公开秘密。

从速度到质量

据去年四季报,阿里当季实现营收2425.8亿元人民币,同比增长10%,虽然主营业务整体健康,但低于彭博一致性预期(同比增长13%至2488亿元)。这是阿里自去年三季度以后,再次创下自2014年赴美上市并公开财务数据以来的历史新低。

对市场产生最直观影响的是净利润方面数据:阿里本季净利润192.24亿元,同比下滑75%。但必须指出的是,这其中包括商誉减值251.41亿元(与数字媒体及娱乐分部相关业务)。若不考虑商誉减值的影响,非公认会计准则下净利润为446.24亿元,同比下降25%,基本与彭博一致性预期持平(同比下降24.5%至457亿元)。

虽然净利润表现等带来的预期落差,导致阿里美股盘前交易价格一度跌逾5%,但主业整体相对健康的表现,也带来大量入场资金,至当日美股收盘,股价微跌0.72%。

在互联网流量见顶的大背景下,去年四季报显示,阿里巴巴生态体系的全球年度活跃消费者增加约4300万,达到约12.8亿。其中,中国市场消费者增加2600万至9.79亿;海外消费者增加1600万,至3.01亿。这是净利润大跌背景下的一个颇具成长性的亮点。

从阿里以往季报数据来看,受投资收益、并购等因素影响,净利润波动非常大。观察阿里季报的重点,应是其主业营收情况。

阿里主业营收增速低于预期,一个重要原因是国内电商业务增长放缓。去年四季度,阿里中国零售商业的收入为1679.95亿元,同比增长7%。

不可忽略的是,国内零售的大环境不好,也对阿里营收增速放缓产生显著影响。阿里CFO武卫在上季度的财报会议中就表示:阿里是国内零售市场最大的主体,其营收增速放缓与国内的GDP、消费增速有关。

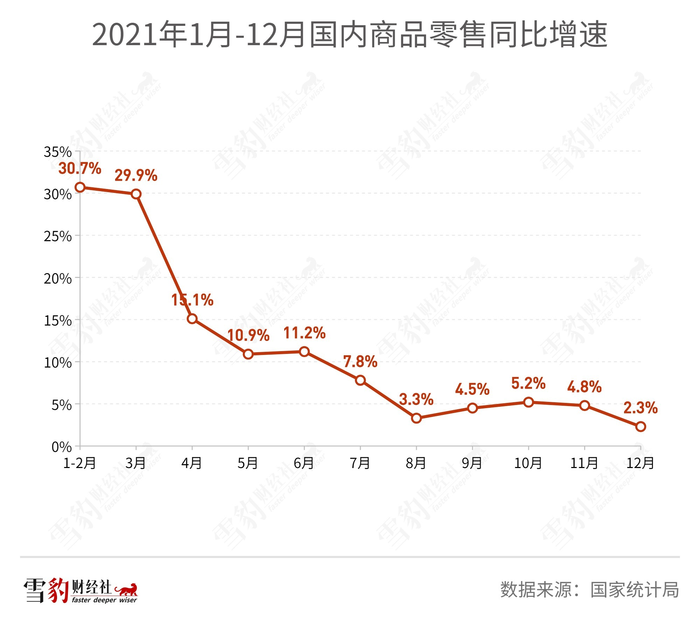

据国家统计局的数据,2021年国内商品零售增速逐渐放缓,10月-12月的增速分别为5.2%、4.8%、2.3%,与年初甚至上半年相比,降速明显。

但必须看到,阿里仍然拥有国内高质量的消费者群体。从本季财报来看,阿里在国内的年度活跃消费者数达到9.79亿,离10亿大关仅一步之遥。在用户高基数、快增长的情况下,阿里仍保有较高的用户黏性与留存率。2020自然年的年度活跃消费者整体在2021自然年的留存率为86%,与往年相比继续保持稳定。

更为关键的是,阿里巴巴平台上年均ARPU值一直处于一个较高水平。在去年投资者日上,阿里披露国内用户ARPU值为8400元。尽管下沉市场的用户增量会导致ARPU有低个位数的下降,但此次财报阿里表示,在年度消费额1万元人民币以上的人群中,ARPU值仍然在增加。

从阿里对电商业务的发展方向来看,在用户运营上,阿里思路仍然清晰。一方面,计划通过多种消费场景的建设,进一步增强用户的活跃度和停留时长。另一方面,阿里对AAC的追求从平台整体到平台不同品类的AAC,精细化运营必然会增加用户的钱包份额,让平台的ARPU继续保持较高水平。

只有做到这一点,在中国电商业务,阿里才能始终保持优势地位。

云业务造血,菜鸟亏损收窄

本次财报中,阿里更新了业务划分口径,首次在财报中以板块阵型来披露业务进展,将业务分为中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐、创新业务及其他。

相比之下,有两个板块值得特别关注:其一是营收规模仅次于“中国商业”版块的云业务;其二是首次在阿里财报中被单独披露的菜鸟业务。

去年四季度,阿里云计算业务营收195.39亿元人民币,同比增长20%,经调整后的利润为1.34亿,同比实现扭亏为盈(去年同期亏损2.21亿元)。阿里称,这主要是因为实现规模经济效益所致。

阿里云的收入组成正愈加多元化,来自非互联网行业的客户收入贡献正在稳步上升,同时在海外市场增长迅速(该季度内阿里云在韩国、泰国各增加一个数据中心,运营地域增加至25个)。

在此前十余年中,云计算一直依靠阿里集团的战略投入,以技术和资本抢占市场,一直处于亏损状态。IDC最新报告显示,2021年Q3,阿里云市场份额为39%,位居国内第一,是第二名华为云10.74%市占率的近四倍。

关于云计算的未来,高盛研报认为,参照国外头部企业,云厂商一旦跨过早期的重资产投入阶段,迈入盈利期,利润率就会逐渐放大。市场环境也为云计算提供了增长空间。IDC预计,从2020年到2025年,云计算市场规模将以33%的复合年增长率增长。

此外,在阿里多引擎驱动增长的阵型下,菜鸟物流正在成为驱动增长的新引擎之一。

如前所述,阿里在这一季财报中,首次单独披露了菜鸟的业务数据。据财报,在抵消跨分部交易的影响前,菜鸟当季总营收同比增长23%至196亿元人民币,经调整EBITA为亏损9200万元,2020年同期为亏损2.41亿,亏损大幅收窄。

截至2021年12月31日,位于农村地区的菜鸟驿站数量同比增加了一倍多,菜鸟全球递送网络交付的包裹日平均数量超过500万件;在西欧新设4个自营分拣中心,使该地区自营分拣中心数量增至7个。财报表示:“菜鸟持续加强其国际物流基建,包括eHubs、干线、分拣中心以及最后一公里派送网络,加强端到端的物流能力。”

尤为重要的是,菜鸟季度总营收中,外部客户收入已占到67%。这显示随着稳扎稳打建立自身的物流能力,菜鸟自营物流正获得来自市场的认可。

谁在加仓?

关键数据的涨跌给资本市场带来分歧,不仅短线资金出现分化,而且中长线布局的基金在去年四季度也分化明显。

广发证券近期一份研报表示,电商行业政策及竞争格局边际上继续恶化的风险不大,阿里的不利因素已被市场预期。未来,阿里经营的基本面会反转。

2月8日,软银集团董事长、CEO孙正义在软银业绩会上表示,软银一直以来长期持有阿里股票,约占阿里25%的股权。其中,超过90%的部分软银仍然长期持有,只有极小部分变现。

2月17日,美国知名投资人查理·芒格在出席旗下公司 Daily Journal 年会并回答投资者提问时表示,阿里是让他感到舒适的投资机会,至少目前来看,买入阿里股票的风险并没有看起来那么大。Daily Journal 去年Q4加仓30万股阿里股票,仓位由19.86%升至27.65%,仍是其第三大重仓股。

近期,管理美股资产超过1亿美元的投资机构,如大摩、小摩、高盛、花旗等,均已向美国证券交易委员会(SEC)提交了2021年Q4的股票持仓报告,即13F文件。

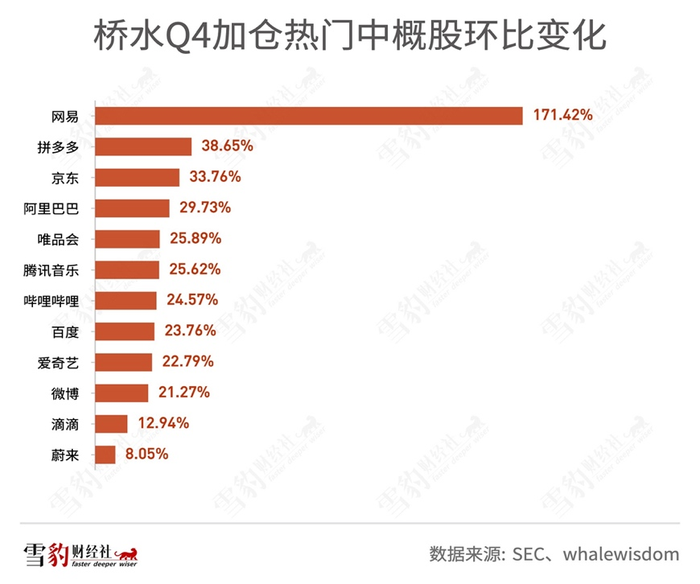

据13F数据平台WhaleWisdom统计,共有1282个机构持仓阿里(83家机构将阿里巴巴列入前十大重仓股),持仓总市值达560亿美元。其中,高盛持仓最多,达3969.03万股,持仓总市值47.15亿美元。去年四季度,瑞·达利欧旗下的桥水基金也增持了阿里股票,阿里成为桥水第八大重仓股。

阿里首席财务官武卫在本次财报中表示:“我们对公司现在及长期前景均充满信心,并于本季度以约14亿美元回购了约1010万股美国存托股。”

财报显示,截至2021年12月31日的9个月,阿里累计以约77亿美元回购了约4220万股美国存托股。

评论