文|壹番财经 太史詹姆斯

北京时间2月24日晚8点30分,阿里公布了2022财年第三季度,即截止2021年12月31日的最新一季财报。阿里营收增速回落至10%,续刷历史新低;经营利润和净利润分别下降34%和75%。

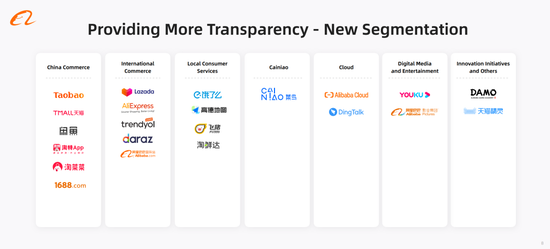

这次季报是阿里去年底组织架构调整后的第一份。阿里在财报中将自己的业务重新划分为七大板块,最主要的变化就是将过去的核心电商业务分成四部分,即国内电商、国际电商、本地生活和菜鸟。

宏观经济环境确实对阿里不利。国家统计局数据显示,2021年四季度的社会消费品零售总额两年平均增速虽然从上个季度的3%回升至4%,但仍在低位徘徊。阿里电商的第一大品类服装更是全行业遇冷,在统计局的数据中,2021年10月、11月和12月的限额以上单位“服装鞋帽、针纺织品类”的同比增速为-3.3%,-0.5%和-2.3%,连续三个月负增长。

整个互联网行业都在遭受监管重压。

不仅仅是阿里,腾讯、美团等巨头的市值也纷纷从巅峰跌落。腾讯最新市值为4.11万亿港元,和年初的最高点相比滑落超过40%;美团当前市值为1.04万亿港元,仅相当于最高点的将近三分之一。

平台经济一向是监管重点打击的领域。不仅仅是电商平台,包括美团这样的外卖平台也被发改委要求降低费率。

对手们也在从各个方向进击。

阿里在自己电商直播领域遭到抖音、快手的突袭,在下沉市场饱受拼多多的侵蚀,在社区电商和本地生活与美团狭路相逢......所有行业疯狂内卷。

阿里营收增长乏力,但销售和市场费用却飙升了46%。

好消息是,阿里整体的跌幅仅有0.72%,和财报公布前变化不大。毕竟,如今市场对阿里电商业务只给出了10倍PE的估值,其他的阿里云等资产都只被当成添头。

阿里或许真的触底了。

01 高增长板块要守不住了?

阿里云和菜鸟是阿里这份财报中为数不多的营收增速还能接近20%的板块。在抵消跨分布交易收入后,阿里云收入同比增长20%,菜鸟同比增长15%。

在较快增长的同时,这两个部门也没有像需要大笔投入的创新业务那样给集团带来太大的财务负担。

阿里云经调整后的EBITA为1.34亿元,与去年同期的亏损2.21亿元相比实现扭亏为盈;菜鸟EBITA虽然仍然亏损9200万元,但比去年同期的2.41亿元大幅收窄。

尽管看起来还不错,但是竞争对手的进击和全行业的监管风暴也在影响阿里云。

阿里巴巴2022财年三季度财报

字节在去年11月2日的组织架构调整中将火山引擎这个云计算业务正式升级为独立的业务板块。曾经的阿里云大用户TikTok正在迁回自家。

去年的教育“双减”和下半年开始的游戏版号停发,让教育和游戏两个云资源消耗大户行业停止了在阿里云上的部署。

所以,阿里云首次出现了环比收入下滑,利润率也从上个季度的2%跌到了这个季度的0.7%。

雪上加霜的是阿里云的漏洞事件。

阿里云在去年11月发现了自身使用的Apache开源项目log4j日志组件的一个安全漏洞。然而,他们并没有按照《网络产品安全漏洞管理规定》上报给工信部,而是在第一时间上报给了美国的Apache协会。

去年12月,工信部发布通报,取消了阿里云的网络安全威胁信息共享平台合作单位资格,要求它立即整改6个月。

这种遭到官方处罚的身份,对于正在与几家大厂抢食政务云市场的阿里云来说无疑是沉重打击。

阿里包含飞猪、高德和饿了么的“飞高了”组合首次被作为生活服务板块整体写进财报。

阿里巴巴收入构成

它们的年活跃用户达到3.72亿,单季净增长1700万,订单量同比增长22%。但这其实平平无奇,因为上一财季,饿了么的年活跃用户同比增速是28%,订单量增速超过30%。

剩余的几项业务板块,数字媒体业务常年存在感不强,创新业务远水解不了近渴。阿里的亲儿子蚂蚁也流年不利。

最新一季财报显示,阿里上一季度从蚂蚁集团获得的投资收益是58.11亿元,但这包括了投资收益。

在上一季度,印度生活服务平台Zomato和印尼电商Bukalapak成功上市,蚂蚁的持股比例分别为14%和13%。因为是早期投资,即使保守按照一倍投资回报率计算,蚂蚁在两笔投资上的回报率也应该超过60亿元。

由于阿里在蚂蚁的持股是33%,所以阿里在这两笔投资上的收益应该超过20亿元。剔除这部分后,和上个财季阿里在蚂蚁上的投资收益65亿元相比,蚂蚁实际的经营利润甚至下降了超过40%。

02 阿里“京东化”?

放眼望去,阿里最能指望的还是电商,尤其是海外市场。

在最新一轮的组织调整后,昔日“太子”蒋凡正式挂帅出海。虽然权势地位和过去集天猫、淘宝、阿里妈妈三大核心板块于一身的显赫时期无可比拟,但出海对于“创业者”蒋凡来说是新的机会。

阿里的国际电商板块,包括Lazada、速卖通、Trendyol及Daraz,年活跃用户已经突破3亿,整体营收增速有18%。整个国际业务的订单同比增速是25%,尤其是Lazada,订单同比增速高达52%。

国际电商在营收增速较快的情况下,亏损额度从14亿扩大到了29亿。这也充分彰显出了蒋凡带队出海的决心。

阿里国际电商的增速在习惯了互联网速度的人们看来并不起眼。但相比之下,阿里的国内电商分部虽然占总收入的比例高达71%,但收入同比增速只有7%。

阿里包括淘宝天猫佣金和广告收入的国内电商客户管理收入的同比下滑1%,是有史以来的首次负增长。这在薇娅、雪梨等头部主播因逃税纷纷倒下的大背景下显得再正常不过了。

对此,阿里的应对似乎在学习京东。

阿里在年初启动了“猫享”业务,针对大品牌设立天猫自营旗舰店,首批专注3C品类。“猫享”的普通商品应该会采用顺丰或者菜鸟旗下的丹鸟进行配送,大家电则选择日日顺和德邦等,在物流体验上要能匹配京东。

阿里还在进一步提升用户体验,已于2月15日逐步开始灰度测试天猫淘宝“未发货秒退货”。

阿里在之前已经用淘特和淘菜菜对上了拼多多,用本地生活板块对美团,用淘宝直播对抖音,“猫享”则要贴着京东打。

除了业务板块上的对标,张勇也体会到了刘强东分权战略的好处。

刘强东今年在等待京东数科完成他生涯的第5个IPO。在2018年的明州事件后,刘强东退居幕后,把徐雷等一干人推到前台,开始大范围放权。和京东到家合并的达达集团、京东健康、京东物流相继上市。

京东的营收增速在2019年触底达到24.9%之后,在2020年实现了加速,达到29.3%。在最新公布的2021年第三季度仍然高达25.5%。

张勇在昨晚的财报电话会上表示,“许多业务已经不是一个内部事业部的编制,而是独立公司的运营方式,我们面向未来会更多地进行闭环业务设计,推动业务进行公司化的运行,并引入更多的多元化投资来推进市场的进程。”

阿里巴巴集团新的分部划分情况

国内的菜鸟、本地生活,乃至海外的Lazada都是这种情况,未来很有可能独立分拆上市。

据新浪科技报道,阿里正在准备Lazada的IPO,融资10亿美元。但一番询价下来,估值并没有达到期望,所以,蒋凡没有时间休整,他目前的首要任务就是带领Lazada,从已经上市的Shopee和即将上市的Goto两家东南亚电商巨头包围中杀出重围,成功上市。

今年,阿里内部的调整开始向中层和基层传导。据虎嗅报道,很多有干劲、有热情的中低层员工很兴奋,因为这意味着他们可以掌握更多的话语权,自我实现,财务自由的希望大增。

权力下放,提升士气。这些正是张勇如今要力推的。

评论