文|电子商务研究中心

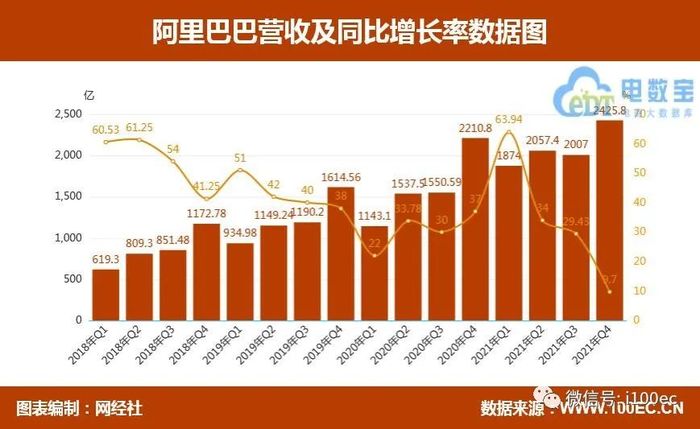

2月24日,阿里巴巴发布了板块升级后首份财报。财报数据显示,阿里巴巴2021年四季度营收2425.8亿元人民币,同比增长9.7%。剔除掉海外市场,增长仅为7%,首次出现个位数增长。业绩披露后,阿里巴巴美股盘其股价一度下跌近9%,最低触及100.02美元。那么阿里零售电商表现几何?

这季财报中,阿里将商业分部进一步拆分为中国商业、国际商业、本地生活和菜鸟四个板块,集团的云计划、数字媒体及娱乐和创新业务和其他分布保持不变。阿里中国数字商业板块主要有大淘宝(包括淘宝、天猫、阿里妈妈)、B2C零售、淘菜菜、淘特和1688等一层组织。

阿里于当地时间24日的美股市场上,截至收盘报108.93美元、日跌幅为0.72%,市值2953亿美元。

注:图片采集自新浪财经

对于未来的业务布局,阿里巴巴集团董事会主席兼首席执行官张勇在电话会上表示,“许多业务已经不是一个内部事业部的编制,而是独立公司的运营方式,我们面向未来会更多地进行闭环业务设计,推动业务进行公司化的运行,并引入更多的多元化投资来推进市场的进程。”

一、利润受考验,营收疲乏涨不动

报告期内,截至2021年12月31日,阿里本季度营收2425.8亿元,同比增长9.7%,环比增长20.9%。

这个财季,营收占比超过7成的阿里中国商业收入仅有 7%的个位数增长,其中的核心版块——客户管理收入(淘系电商的广告费用和佣金),同比小幅下降1%(Q3增长3%)。

网经社电子研究中心网络零售部主任、高级分析师莫岱青表示,阿里的营收增速在持续放缓,四季度增速仅为9.7%,与2021年前三个季度相比,放缓明显,其中Q1为63.94%、Q2为34%、Q3为29.43%。

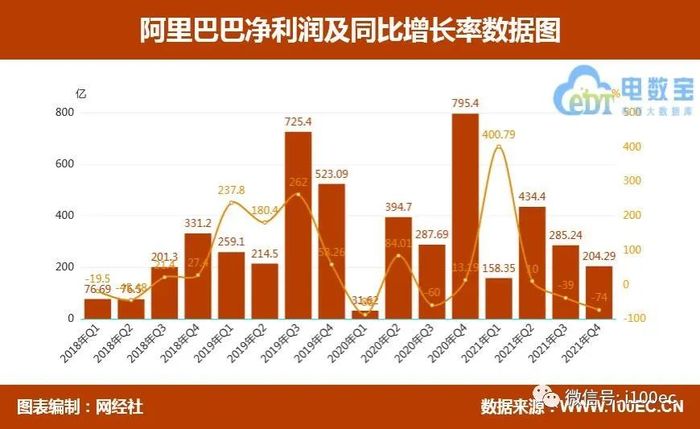

财报还显示,归属于普通股股东的净利润204.29亿元,同比下降74%,低于市场预估的310.18亿元。利润减少主要由于251.41亿元的商誉减值以及所持有的股权投资的公允价格变动而产生的净收益减少,该两项并未计入非公认会计准则财务指标。非公认会计准则净利润为446.24亿元,同比下降 25%。

莫岱青认为,阿里对淘特、社区商业平台、本地生活服务等业务投入的增加,导致盈利下滑,是平台经济巨头“跑马圈地”、资本“野蛮生长”的体现。

“随着竞争的加剧和反垄断、互联互通的市场秩序得到规范、线上线下多业态的形成、消费习惯的变化,阿里的业务和组织适应性短期内无法突破,导致营收放缓和利润下降。”网经社电子商务研究中心特约研究员、百联咨询创始人庄帅进一步补充道。

而网经社电子商务研究中心特约研究员、海南职业技术学院经管学院刘俊斌教授认为,阿里营收放缓是正常现象,毕竟规模到一定体量后,增长放缓是很正常;而净利润降低,可能是竞争因素和运营成本问题。

二、淘宝天猫暂遇“困境”

阿里当前的重要业务淘宝天猫佣金 + 广告的客户管理收入为 1001 亿,同比增长-1%,这个应该也是阿里有史以来首次在这个创造收入同时基本贡献全部利润的造血业务上收入增长直接转负。

财报显示,淘宝和天猫的在线实物商品GMV(不包括未付款订单)单季录得个位数的同比增长。庄帅表示,这说明天猫和淘宝模式已经不能满足消费者的多样化需求、平台创新能力下降、组织僵化。其中,天猫2009年至2021年的双11交易额增速逐步放缓,从2009年的1700%降至2021年的8.45%。

刘俊斌进一步指出,核心淘系电商收入的增速低于营收增速,特别是在重要的第三季度的表现,一方面是竞争平台的崛起、直播电商平台的兴起,蛋糕重新进行了分割,另一方面也可能反应出阿里巴巴的业务版图的重心发生变化,特别是在数字经济方面,阿里已经积累了很多,今后会成为新的增长点。

三、用户增长靠海外?

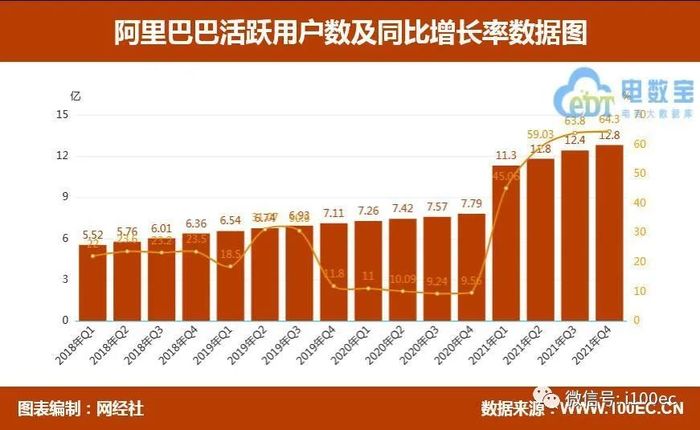

截至2021年12月31日止12个月期间,阿里巴巴生态体系的全球年度活跃消费者达到约12.80亿,较截至2021年9月30日止12个月增加约4300万,同比增长12.8%,环比增长3.2%。其中9.79亿消费者来自中国市场,以及3.01亿消费者来自海外,单季净增加分别超过2600万及1600万。

莫岱青表示,用户规模是资本市场看重的重要指标之一,也是各电商平台争夺的重点。拼多多、京东在用户规模上的追赶上已经让阿里有紧迫感。另外加上电商间的竞争态势,阿里在用户方面的获取方面受到阻力,并且接近天花板,更多需要聚焦在用户的留存时间、消费粘性上。阿里的全球化战略还在推动全球用户的增长,不过受海外“疫情”蔓延、海外监管制度制约、各国文化差异、地缘政治冲突,还有局部战争冲突,充满未知与挑战。

四、战略摇摆,新业务遇强大挑战?

新业务淘特和淘菜菜是中国零售市场业务矩阵的重要组成部分,单季淘特支付订单量同比增长超100%,淘菜菜季度GMV环比增长30%。淘特的AAC(年度活跃人数)超过2.8亿,单季增长3900万。

张勇介绍,“随着淘特和淘菜菜的业务初具规模,在未来我们会更注重这两个业务的增长质量,预计未来几个季度的淘特和淘菜菜亏损金额规模会逐步收窄。

庄帅指出,新业务面临强大的竞争对手和挑战,虽然增长强劲但也只是前期规模较小的原因。

早在2月17日,就有报道称, 阿里巴巴B2C零售事业群将围绕大品牌开设天猫自营旗舰店。阿里此前已经在平台模式的淘宝、天猫之外开始尝试自营业务,以天猫超市、盒马为代表。这意味着阿里在淘系之外,成立了规模对等的自营业务,有模仿京东的意思。

网经社电子商务研究中心特约研究员、鲍姆企业管理咨询有限公司董事长鲍跃忠认为,阿里起家的模式是以平台模式为主,也就是它主要是做中间的平台服务,这种业务相对来讲的话投入比较轻。但它的问题是在于它的商品优势是不明显的。我觉得随着这种市场竞争的加剧和市场环境的变化,这种平台模式的电商它将会面临很大的市场压力。对阿里巴巴来讲确实面临着非常紧迫的模式转型,这样的一个迫切的课题。

“另外,电商市场的格局在发生改变,现在新的电商的势力在快速上升,像拼多多,也像抖音电商、快手电商、小红书等。未来整个的电商格局还将会呈现一种多元化、多平台化的发展趋势,所以阿里的电商位置肯定会面临持续的压力。”鲍跃忠进一步补充道。

评论