记者 |

2021年是MiniLED商用元年,高景气度令新益昌(688383.SH)净利润翻倍。

2月27日晚新益昌披露2021年业绩快报,公司2021年实现营收11.97亿元,同比增长69.90%;实现归属于母公司所有者的净利润2.31亿元,同比增长115.07%。

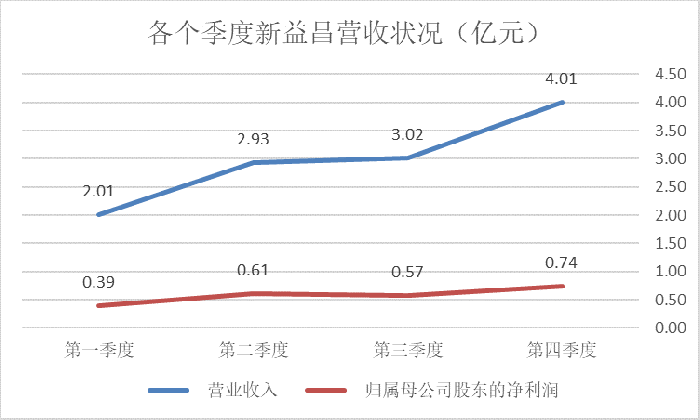

分季度来看,各个季度新益昌营业收入均有所增长,其中第四季度公司营收及净利润均创下新高。

新益昌主要从事LED、电容器、半导体、锂电池等行业智能制造装备的研发、生产和销售,主要产品为固晶机。固晶机为 LED 中游封装核心设备,是一种将LED晶片从晶片盘吸取后贴装到PCB上,实现 LED 晶片的自动健合和缺陷晶片检测功能的自动化设备。

2021年随着全球经济复苏,LED、半导体、电容器、锂电池等领域均呈现不同程度的增长,其中LED和半导体增长趋势明显。

LED显示屏快速朝着高清晰度方向发展,各大厂商纷纷在MiniLED和MicroLED方面布局;PC、手机、液晶电视等3C电子产品需求不断增加,同时在以云计算、大数据、物联网、新能源及可穿戴设备等为主的新兴应用领域强劲需求的带动下,衍生出了巨大的半导体器件需求。

受益于行业高景气度,新益昌称MiniLED固晶机、半导体固晶机、电容器老化测试设备及锂电池设备收入较去年同期均有较大增长幅度。

固晶机的高毛利率也提升了新益昌的整体盈利能力。从全年数据来看,公司净利润增速高于营收增长速度,公司盈利能力增强。对此公司解释称,是由毛利率较高的MiniLED固晶机及半导体固晶机实现收入金额较去年同期增长较多所致。

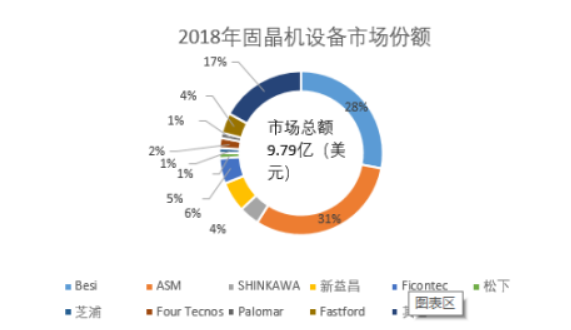

值得注意的是,新益昌是国内固晶机行业的龙头,但全球市场份额仅为6%。公司招股书显示,固晶机市场几乎被Besi、ASM两家公司垄断,合计市场份额达59%。公司固晶机设备市占率约为6%,市场排名全球第三。

不过新益昌产品在国内表现尚可。公司在近期的调研中表示,在和木林森突破合作后,基本实现国内LED产业链上市公司的全面覆盖,公司客户在国内的普及率已达到九成以上。

新益昌的MiniLED固晶机业务也搭上冬奥会的热度,并预计将保持增长。

在调研记录中新益昌表示,得益于MiniLED在冬奥会上的完美展现,以及客户积极投入扩产,今年有望保持较好的增长态势。公司预计在MiniLED设备这块业务将有50%的增长。“(冬奥会)进一步加快整个产业链的发展,公司对今年的Mini LED业务增长有信心”。

固晶机市场确实仍有发展空间。法国Yole Development数据显示,2018年全球固晶机市场规模为9.79亿美元,预计2018年-2024年的复合增长率为6%,2024年的市场规模为13.89亿美元。

不过新益昌在固晶机细分市场的规模较小,能否跟上行业发展的脚步仍有待观察。

此外,新益昌还放出了与苹果合作的预期。公司于调研中表示,“公司目前正在与苹果供应链进行技术交流,力求与每一位潜在客户达到合作共赢”。

二级市场方面,受益于“缺芯潮”且有着“国产替代”等热门概念,新益昌股价迅速上涨,在去年7月时最高触及202.20元/股,但随后震荡下行。公司最新股价为109.17元/股,较高点几乎腰斩。

值得一提的是,新益昌上市于2021年4月,即将迎来一年期解禁。

根据计划,新益昌将于今年4月28日有432.86万股首发原股东限售股解禁,约占流通盘的17.84%。该次解禁涉及两位股东,分别为深圳洲明时代伯乐投资管理合伙企业、自然人颜耀凡。

新益昌发行价为19.58元/股,持股一年便有约4.5倍的收益,相关股东是否减持仍有待观察。

评论