文|陀螺电竞

回顾2021年全球电竞市场的表现,通过收购、合并进行资源整合和扩展电竞领域新业务的发展形势开始成为主流。越来越多的电竞企业,开始寻求从“电竞领域垂直业务”突破到“电竞综合体”。

陀螺电竞通过梳理2021年电竞合并、并购案例发现,电竞企业之间的合并、并购已然成为电竞产业当下的主要趋势。

其原因在于:第一,包括电竞俱乐部、电竞内容平台、电竞赛事制作商等电竞企业,在垂直领域的覆盖接近饱后,即开始在电竞其他领域寻求增长点;第二,合并案多发生在电竞产业中游,在变现能力单一的影响下,电竞企业对多元的变现模式有直接的需求。

伴随着更多的电竞企业触碰到业务增长瓶颈,将对“业务多元化”有着更大的需求。电竞企业未来的发展方式之一,“合并”的形式将占到很大的份额。

1、39起合并案,电竞俱乐部成主角

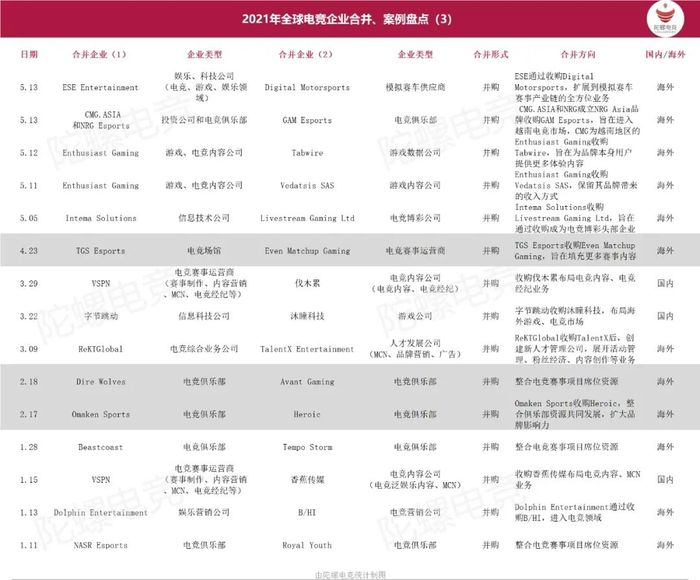

根据市场的公共消息,陀螺电竞整理了2021年电竞产业的合并案例共39起。其中海外市场35起,地区跨度比较大,包含北美、东南亚、中东、欧洲等多个地区。国内则有4起,分别是:字节跳动收购沐瞳科技;VSPN收购香蕉传媒和伐木累;星竞威武和NIP进行合并。

在2021年的39起电竞合并案中直接发起并购涉及经济交易的有34起,其他4起为品牌自主合并展开战略合作,而剩余的北美电竞俱乐部FaZe Clan与空壳公司B.Riley Principal 150 Merger Corp的合并是旨在借壳上市,这种案例并不多,整个2021年只有1起。

在2021年的39起电竞合并案中直接发起并购涉及经济交易的有34起,其他4起为品牌自主合并展开战略合作,而剩余的北美电竞俱乐部FaZe Clan与空壳公司B.Riley Principal 150 Merger Corp的合并是旨在借壳上市,这种案例并不多,整个2021年只有1起。

在收购、合并的电竞企业中多数都并不只是布局某一垂直领域,为方便理解,这里我们以企业的主要业务进行区分:陀螺电竞统计制图

从企业类别上看,电竞俱乐部是电竞合作案中最活跃的一类电竞企业,其次是“游戏、电竞内容公司”和“电竞赛事运营商”。统计的39起合并案中,参与的电竞俱乐部高达32家,游戏、电竞内容公司有5家,赛事运营商为4家。

在“合并、并购目的”一项中,电竞俱乐部的合并方式较为多元。如俱乐部同俱乐部之间展开合作进行赛事资源整合,通过合并扩大品牌的影响力;亦或者同电竞领域其他产业拓展新领域、新业务,通过俱乐部的庞大流量为双方合作的新业务发展提供用户流量支撑。

此外,电竞领域的其他电竞企业,如电竞赛事运营商SiegeGG收购《彩虹六号:围攻》赛事门户网站SiegeGG开展电竞数据这类垮业务并购,通过收购获取更多业务模式和变现能力,在电竞合作案例中也颇为常见。

在电竞企业合并案例中,海外的俱乐部则是表现的要更大胆一些,国内电竞俱乐部仅有“星竞威武”。

除了海外是多地区统计这个因素之外,陀螺电竞分析,有一部分原因是因为国内的多数电竞俱乐部都背靠大型企业,如滔搏俱乐部是由滔搏运动出资、LNG是李宁旗下的战队、JDG是京东电商旗下的电竞品牌。国内的电竞俱乐部已经成为各大企业争相布局的重点领域,而俱乐部业务在其中主要提供“品牌名片”的流量价值。

2、电竞企业合并三大方向:全球化品牌、多元变现业务、小型产业链

通过梳理,陀螺电竞分析出电竞企业合并的方向主要有三个:

首先,是企业之间通过合并进行资源整合,进一步扩大品牌的影响力,打造全球向的电竞品牌。这部分在电竞俱乐部的合作中体现的非常明显。

去年8月份,中国电竞俱乐部星竞威武集团(eStar和V5)与瑞典NIP电竞俱乐部合并成立星威忍者集团,在深圳、武汉、巴西和瑞典都设有电竞主场和事业部。星威忍者集团将整合两家企业的赛事项目席位和业务,包括LPL、KPL、CS:GO、Valorant、彩虹六号等多项顶级电竞联赛的参赛席位。

北美电竞俱乐部Oxygen Esports(OXG)和Boston Uprising在合并后,获得了第12个《使命召唤》联赛特许经营权,这将填补OpTic Gaming与Envy Gaming合并后空缺的席位;位于阿联酋的电竞俱乐部Nigma与Galaxy Racer Esports合并后,Nigma改名为Nigma Galaxy,两家企业共同管理来自Galaxy Racer旗下的League of Legends,VALORANT,CS:GO,Free Fire,PUBG MOBILE,BGMI和Fortnite等分部。

现阶段,包括英雄联盟、CS:GO、王者荣耀等头部以及一些新兴电竞项目都已经开启了席位制,相较于花高价购买席位从零打造某项赛事的分部,从趋势可以看出,电竞俱乐部之间的合并,可以囊括更多主流电竞项目的席位,在赛事影响力层面获得更多竞争力。其次,跨地域的合作,也有助于俱乐部打开海外市场,聚拢不同地区的粉丝流量。同时,品牌赞助吸引力将从单个地区升级到全球领域。

其次,更多的大型企业开始通过收购的形式,快速在电竞领域完成布局,从去年的电竞产业合并形式这一项中也可以看到,通过收购进行资源整合是电竞领域最常见的形式。

在陀螺电竞整理的39起合并案中,其中不乏有第一次进入电竞的企业,其目的是通过并购开拓电竞这个新的市场。对大型企业来说,本身具备打造一个电竞品牌的实力,但远不如并购来得直接。

而一些在某个地区、和电竞领域某项业务中已经覆盖了一定市场规模的企业,想要获得更多市场,或者发展更多元化的“变现业务”,实现新的企业规模增长,仍然需要通过并购的形式求创新、求发展。通过一系列的收购,是这类企业保证品牌优势、快速全方位布局电竞产业的重要形式。

去年,VSPN先后收购香蕉传媒和伐木累,被收购的两家品牌除了电竞内容业务之外,还包括电竞经纪业务和电竞领域诸多KOL资源。通过收购国内头部的MCN机构,VSPN获得了电竞泛娱乐内容、电竞MCN、电竞经济的主要市场份额。

对具备并购资产的企业来说,一是为了进入新的市场。其次是企业为了增强自己的优势和提升业务规模,对并购的发展形式有强烈的需求。

最后,一些电竞企业在扩展业务时,往往会先对自身所在领域的上游、下游企业进行合并或者收购,凭借品牌自身在某一垂直领域的资源优势,打通上下级,构建一个小型的产业链闭环。逐步扩大企业在特定领域的市场覆盖率。

较为典型的有,发展电竞俱乐部和MCN业务的中东电竞公司Galaxy Racer收购电竞综合服务公司VY Esports,用以提升旗下艺人的知名度和举办粉丝向活动发展粉丝经济;游戏媒体公司Enthusiast Gaming收购游戏数据统计平台Tabwire,吸引更多受众群体;赛事运营商Gfinity收购《彩虹六号:围攻》赛事门户网站,开展电竞数据业务等等。

3、电竞市场竞争加剧,综合性服务平台成发展标的

电竞企业对品牌影响力和变现业务渠道的高需求,促使“合并和并购”成为电竞企业发展模式的常态化。深入分析“电竞合并案”的背后,还存在多方面因素值得注意。

首先对电竞俱乐部而言,上述中提到,越来越多的电竞项目都开始逐步开展席位制度,电竞俱乐部选择合并发展很大原因是想通过合并资源整合,减少购买赛事席位和培养某个项目分部的高额支出,全方位的打造赛事业务矩阵。

除此之外,另一层原因是电竞市场发布的多项报告已经证明,处于电竞产业链中游企业的商业转化存在不确定性:转化途径不明显、核心受众亟待转化、付费意愿与产品影响力体现不足等。这也是电竞合并案中多以中游电竞企业为主。

电竞俱乐部的收入来源主要分为三个方面:品牌赞助、联赛分成、选手转会和主播等收入。从全球电竞市场的俱乐部发展路径来看,电竞俱乐部的收入很难覆盖俱乐部的高额支出,达到收支平衡已经是电竞俱乐部变现能力较强的表现。

电竞俱乐部打造的品牌名牌具有庞大的流量效应,但想垂直的变成变现却很难。电竞行业从业人员告诉陀螺电竞,现阶段电竞俱乐部很难实现传统体育俱乐部的盈利规模,但将电竞庞大的流量赋能到其他行业,或许会开拓出新市场、新业务、新渠道。

如今,我们已经很难看到哪家电竞企业在垂直做战队业务。更多的电竞俱乐部开始认识到这点并全力挖掘品牌自身的私域流量价值,将自身打造成不同产业和用户之间的连接器。在电竞俱乐部的拓展业务中,除了以电竞MCN和电竞经纪业务等人才资源为变现的业务之外,同电竞内容平台、电竞酒店、电竞教育等领域的合作,也是电竞俱乐部的发力方向。

在合并案例中,除俱乐部之外,C端的内容平台和B端的电竞营销、服务型企业联系也是十分紧密。

一方面是因为这两类电竞企业对对方的资源都有着强烈需求。以电竞内容为代表的C端企业,通过内容积累了大量用户群体。但这类企业的用户付费意愿往往比较低,导致变现路径不明确。如何将电竞流量价值转化为经济价值,一直是这类企业思考的重点难题。而服务企业的B端电竞营销服务公司,自身并没有流量。而流量传播又是服务型的B端企业招商的重要指标之一。

这也就促成了双方之间的合并、并购,内容平台内容的流量将成为B端企业竞标项目的有力支撑,B端企业的营收模式也将弥补C端企业的变现困难问题,将变现思路从粉丝转移到企业。

另一方面,在电竞产业飞速发展的情境下,现阶段已然很难保持在单个垂直领域的发展速度。且随着更多大型集团的入局,竞争环境也将加剧。成为电竞圈内圈外的首选服务商。这也就促使中下游的电竞企业向“综合性平台”发力,双方在合并后将使品牌突破所在的业务板块,将触角延伸到电竞领域的方方面面,互相弥补业务短板。以求形成更大的竞争优势,实现更多变现渠道。

结语:

电竞产业仍处于上升的大趋势之中,围绕电竞的投资浪潮远没有结束。从业务发展角度上看,陀螺电竞认为电竞产业未来或许会迎来一波并购整合高峰。一来是因为圈外的大型集团对收购电竞领域的企业,有能力、有需求。另一方面,多数电竞企业已经在垂直市场的覆盖接近饱和,开始尝试探索其他电竞业务和变现模式。这些因素,都将加快电竞企业之间合并、并购的速度。

评论