文|资本邦

自古“红蓝出CP”。

当上海的8000家咖啡馆还在内卷着谁家的咖啡口味更佳、特调更有创意,亦或者谁更具有性价比、更亲民之时,你很难想象,一家LOGO上印着红头“老K”字样的现磨咖啡店正悄悄地在三四线的瑞幸隔壁野蛮生长起来。

不过相比于瑞幸主打一二线城市的办公商务场景,红头“老K”当前则更加精耕细作于三四线城市,目标锚定小镇青年朴素的“咖啡自由”的做法,更像是蜜雪冰城此前已经成功实践过的“农村包围城市”的路线。

而这家紧挨着蓝底鹿头的瑞幸开起来的咖啡馆却也来头不小,它正是蜜雪冰城旗下全资运营的咖啡品牌——幸运咖。

当“luckin coffee”遇上“lucky coffee”

很难不说是带着些许刻意。

从天眼查方面获得的信息显示,两个品牌相继注册成立于2017年下旬,且各自的1号门店开业时间也相差不到一个月的时间。

尽管幸运咖在调整品牌形象后商标变成为红头“老K”,英文名也从“lucky cup”改成了“lucky coffee”,但一些最初的消费者应该会记得在2017年时幸运咖门店也是以蓝色为主基调。

再配上幸运咖彼时的蓝色纸杯,很难不让人联想到瑞幸的那句经典台词:

“小蓝杯,谁不爱?”

(图片来源:郑州吃货团)

此后四年里幸运咖经过了四次品牌的迭代升级,并尝试从河南大本营走向全国。瑞幸也在这四年时间里经历了光速上市又退市,破产重组后的逆风翻盘。

虽然这四年里幸运咖与瑞幸的发展走了两条风格迥然不同的道路,但如今却有越来越多的lucky coffee和luckin coffee开成了邻居。

2021年三季报披露,至2021年9月底瑞幸咖啡门店总数达到5671家。最新报道还显示,仅今年1月份瑞幸又继续拓店了360家,这也意味着瑞幸当前的门店数已经超过了6000家,已经实质性超过了星巴克的门店数量。

前不久,因押对冬奥“奇迹少女”谷爱凌,瑞幸更是直接吃到了一波冠军红利,另不少一二线写字楼里的“谷爱凌同款”实现了爆单。

与此同时,起家于三四线城市的幸运咖也在年关前后不声不响地出圈了。最早从去年元旦开始多家幸运咖订单开始猛增。

原蜜雪冰城老将、现幸运咖总经理邱腾宇曾透露:“焦作的一家店,元旦假期第一天营业额就突破了1.6万元,出杯量超过1500杯。店内咖啡豆平均每家店一个月能卖出800-900包;单包售卖的挂耳,一个月最高能卖2000多包。”

“全国的门店中,整体门店盈利良好,其中还有数十家年营业额突破百万的店。”

与瑞幸的相似,还体现在幸运咖拓店的速度上。

2021年,幸运咖门店扩张跑出“加速度”,一年开出400家新店。至2022年1月底,幸运咖门店成功突破500家,在半年内门店数量翻倍。

五年复制一个咖啡版“蜜雪”

在幸运咖成立后的前几年里,公司业绩平平无奇。直至2020年4月开放加盟之后,幸运咖的业务开始了重要转折。蜜雪冰城总经理张红甫曾对外表示,幸运咖要做的是县城甚至小镇的平价咖啡,在5年内复制出一个咖啡版“蜜雪冰城”。

从当前营业状况来看,幸运咖也的确在复制着蜜雪的老路,不论价格、产品还是扩张策略上,二者的相似度极高。

在价格上,幸运咖延续了蜜雪一贯的“平价策略”,将现磨咖啡的单价拉到了12元。

“2021年,我们上新了20~30款新品,一直在不断地调整菜单结构。”“且通过菜单的多次调整,全国门店咖啡产品的平均售卖比重做到了70%。”此前,邱腾宇在接受媒体采访时曾提到。

从春节期间拿到的最新菜单可见,店内24款现磨咖啡分为拿铁、经典、加浓和创意四个大类,但价格价格在10元之上的单品却只有4项,五款店内主推产品更是四款在10元之下,轻乳拿铁5元/一杯,经典卡布奇诺也只要8元。

(图片来源:邹文榕摄)

且平价却不意味着低端。幸运咖现磨咖啡豆均来自哥伦比亚考卡、巴西喜拉多、印尼曼特宁和埃塞俄比亚耶加雪菲四大产区,全部为阿拉比卡豆。

此前在蜜雪担当引流扛把子的2元冰激凌也出现了幸运咖的菜单之上,为幸运咖带来不少蜜雪的老客户。消费者即便不喝现磨,不吃网红冰淇淋,也还有多款奶茶和果茶来选择。

2021年底,幸运咖完成了自成立以来的第四次品牌升级,从LOGO、门店、产品乃至线上运营等一系列都让这家由蜜雪孵化出的咖啡IP变得更加贴近一二线城市咖啡店的调性,也更加懂得如何抓住三四线城市消费者的心。

更大的店面配合靠街的落地窗,让原本咖啡所固有的场景消费变得更加明确。在商场、学校附近以及商业街的选址,也让幸运咖能够更近距离的接触年轻人,实现流量转化。

而通过在幸运咖的线下与线上体验后还会发现,除得到了母公司蜜雪的赋能外,为拉近与年轻人的距离,幸运咖颇费“心机”所锚定学习的对象也并不只是瑞幸一家。

在幸运咖最新升级的店内陈设中,除新增的零售板块,上线了咖啡豆、挂耳、速溶,以及联名咖啡杯外,点单区附近还专门开辟了一个温馨角落,摆放着一袋袋已经包装好了的咖啡渣,客人可以免费拿回家种花、除异味、驱蚊虫,实现厨余垃圾的绿色环保再利用。

(图片来源:邹文榕摄)

2018年5月份,新式茶饮界的“网红”茶颜悦色微信公众号上线食安自查报告板块,内容上不仅包括“自揭伤疤”发现问题,还同步记录其当月各门店问题的解决办法。

毫无疑问,这个自曝家丑并一直保留的模块,确实为如今的茶颜悦色巩固了强大的粉丝基本盘。

三年之后,2021年5月份,幸运咖在其官微也同步上线了“安心咖”板块,内容上不仅包括自查自纠,还有外部监督反馈,以及线下每场粉丝会详情实录。

看着每一期安心咖里年轻人在幸运咖举办party时所被捕捉到的笑脸,幸运咖的确get到了所谓的“流量密码”。

且在最早的那篇“安心咖”精选留言下边,那条“冲冲冲超越瑞幸”的留言还被官方钦定为最佳评论。

为什么是小镇青年?

“瑞幸的上市,是中国咖啡消费平权的开始。”犹记得2019年瑞幸上市之际,其创始人曾提到,“瑞幸的品牌愿景就是为大家提供高品质、高性价比、高便利性的咖啡,让每个中国人都能喝到更好的咖啡。”

在三四线城市里,幸运咖要讲的同样也是一个“咖啡平权”的故事。

窄门餐眼数据显示,幸运咖当前已在14个省份的86个城市进行覆盖,其中,仅三四线城市占比便已超过60%。2022年还将继续向浙江、湖南、北京、天津、辽宁、四川、重庆、江西、广东等地开放加盟区域。

尽管瑞幸的主阵地仍然是一二线城市,但从2019年开始,借着独立品牌“小鹿茶”和“新零售合作伙伴”计划,也已经开启了咖啡市场的下沉之路。

目前阶段,瑞幸在三四线城市虽然拓店比重不足20%,但在数量上已经超过千家,规模上早已超越星巴克。

(图片来源:窄门餐眼)

正是基于幸运咖和瑞幸各自在占比和规模上占据咖啡下沉市场的先发优势,才出现了文章开头“红蓝”作伴那一幕。

为什么是三四线城市?

《中国现磨咖啡白皮书》显示,截止到2020年底时,中国现磨咖啡共有10.8万家的咖啡馆,位于二线及以上城市的咖啡馆数量占75%,在三线以下城市,精品咖啡馆的占比不足1%。

有人说,咖啡可以提神醒脑,这对于工作节奏快、压力大的一二线城市白领来说是刚需,但对于三四线的小镇青年却是一笔可有可无的消费。

也有人说,咖啡所营造的说到底还包括一种场景文化,在消费能力更强的一二线城市才有生存土壤,靠价格战下沉三四线城市势必会破坏咖啡本有的氛围感,难以被消费者接受。

可事实果真如此吗?

此前,平安证券的一份研报中曾提到,63%的小镇青年(18-39岁,生活在三、四、五线城市)曾在一二线城市生活过,有利于咖啡文化普及;同时微博、小红书等新媒体降低了信息壁垒,由此也促进了咖啡文化的快速渗透。

去年第一财经数据中心发布的《2021青年咖啡生活消费趋势洞察》还显示:小镇青年在冻干及胶囊咖啡上的消费潜力不容小觑,消费增速均超两倍。

小镇青年们的咖啡意识已然觉醒。

另一个更不可忽视的因素还应当被看到,当上海的咖啡门店数量已经突破8000家,成为世界上咖啡店数量最多的城市时,咖啡在资本市场里依然是一个炙手可热的赛道,仅2021年便出现20起融资,总融资额高达50亿元。

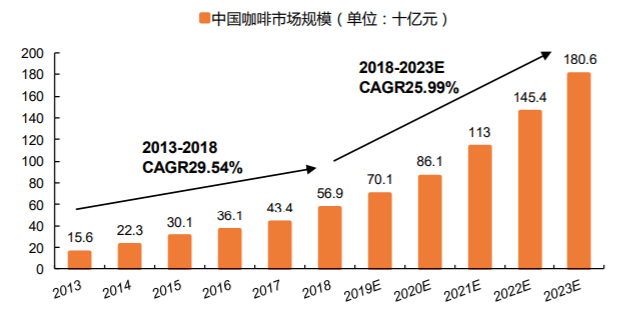

根据弗若斯特沙利文数据,中国咖啡市场在2013-2018年里高速发展,复合年均增长率高达29.54%,并将以25.99%的增速保持增长,预计在2023年咖啡市场规模可以达到1806亿元。

(图片来源:平安证券研报)

当更多的资本蜂拥而至,伴随更多的消费需求觉醒,北上广深的咖啡渗透率在日趋接近饱和的态势下,小镇青年们所生活的三四线也必将成为资本新的围猎场所。

从这个角度出发,幸运咖的出现,似乎刚好踩中了历史的进程,占尽了现磨咖啡市场里的天时地利人和。

且相比于瑞幸瑞幸人均19元的消费,均价接近7元的幸运咖似乎切入的还是一个市场相对空白的价格带。

“幸运咖的打法,就是如何用符合中国人的口感+不需要决策的低价,以及包容度极高的菜单组,通过低价+大量+稳定复购的模式,打磨门店的盈利模型,把‘咖啡平权’彻底变成可能。”一位业内资深消费投资人曾这样总结道。

结语

摆在幸运咖面前的也不是一条可以高枕无忧的坦途。

从战术上谈,咖啡供应链的标准化程度高,但门槛低,在幸运咖企图借助蜜雪的赋能获取供应链优势从而抢占市场的同时,原本在供应链端占据优势的巨头也已经开始蠢蠢欲动。

在原始赛道内,即便不提瑞幸当前的规模压制,星巴克、TimHortons等连锁品牌也已纷纷表态未来扩店计划当中将更多下沉三四线城市。

在原始赛道外,当前,各类新式茶饮、快餐店、便利店,乃至拥有10万线下网点的中国邮政,都已切入咖啡赛道,企图从中分一杯羹。

如若上述各路玩家决定在下沉的同时也推出低价策略,幸运咖在遭遇降维打击后是否还能保持供应链优势依然未可知。

此外,从情怀角度出发,即便放到一二线城市,“咖啡平权”或许都更接近一个玄学问题。有人愿意为纯粹的咖啡豆口感买单,就有人愿意为百变特调充值。

幸运咖企图用一种标准化范式在三四线站稳脚跟,但当最初的那批消费者也开始变得挑剔,幸运咖能否在高质平价的基础上继续抓住年轻人的味蕾,同样也需要时间来验证。

不过正如中信证券所言,消费升级和优质供给增加推动中国大陆现磨咖啡正步入一个拓圈红利时期,在群星闪耀之际,平价赛道更是有望跑出本土大品牌。

特别是对于资本来说,北上广深的咖啡门店虽日趋饱和,但三四线的跑马圈地却才刚刚开始。

而更为重要的是,一切以内卷为形式所带来的市场繁荣,对于消费者而言,也都是喜闻乐见的。

评论