文|财经琦观

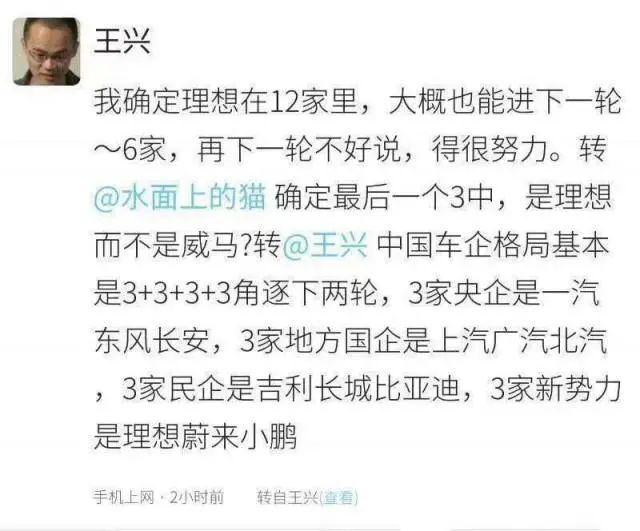

关于新能源汽车行业的发展节点,理想汽车的投资方王兴曾有过一个著名的“3+3+3+3”论断。

以民企、央企、新势力等身份为划分,互相先打小组赛,随后两轮再不断“缩圈”角逐。

另一边,杀出重围后,该行业还有华为、苹果、小米、腾讯、阿里等大小巨头在前方等着,有的亲自下场,有的合纵连横。

在一个快速更迭演变的行业中,对于阶段节点的研究是非常必要的核心抓手,宏观如此,微观亦如此。

一个有趣的小观察。

去年同一时期,2021年2月25日,理想发布了2020年Q4及全年财报。

随后的电话会议上,关于“第二个战略周期”、“我们已经进入从1~10的高速阶段”等表述反复出现。

同时,不光是李想本身,其他出席者无论是联合创始人沈亚楠,还是首席技术官王凯,以及首席财务官李铁等人的表述中,我们都可以清楚看到,他们关于即将开启新阶段的共同野望。

作为对比,今年的电话会议则相对更加微观务实。

出席者更高频次谈论了,产品细节和设计理念(李想),供应链与产能(沈亚楠),信贷收入与金融新闻(李铁)等一系列更加细微具体的关注重点。

结合过去一年来整个新能源市场的飞速发展来看,我们如今大致可以确定。

2021年是第一轮次宣告结束的一年,宏观行业如此,微观企业亦如此。

随着(季度)扭亏为盈,营收突破百亿,年交付辆过十万等里程碑式成就一一达成,下一轮新的目标开始逐渐成为了人们关注的重点。

比如产能问题,供应链话语权与掌控力,智能化研发突破的速度,销售渠道的铺设与管理等。

这是每一家车企都需要共同面对的行业课题。

具体到理想汽车,还有以下三个课题是其在新阶段所要面临的挑战:

1、终会到来的纯电大考VS爆款产品的不确定性;

2、充电网络布局的补课与路线抉择;

3、研发团队不稳VS未来增长空间;

01 李想偏执为了谁?

“产品需求可以分为三个层次......”

“产品应专注于五个维度......”

“......专注......我们可以在产品应用技术和系统层面上做很多事,这需要未来五到十年才能完成......”

凡是关注理想汽车的研究者,恐怕都多多少少听说过李想此人的“产品特质”。

而此次电话会议中的若干发言,李想又再一次强化了这一印象。

什么叫产品经理呢?

一句话:“始终,且坚决地站在最广大的用户立场上。”

各位如果干过这个活儿,就知道这绝不是一句用来标榜的空话。

一个公司中的不同岗位,公司对他们的要求标准便有所不同,这也在具体工作过程中带来了各种“有益的”争夺摩擦。

比如运营岗,他们的目标是数据增长,是用户活跃度。

那么在某种程度上,适当地损害一些用户体验搞一些活动设计,恐怕也是无可厚非的,比较典型的例子就是游戏中的“逼肝策划”。

再比如研发岗,他们的目标相对比较具体,即保证业务的真正落地。

但在这一过程中,研发人员的个人倾向目标则也是非常明显的,有的人比较佛系,希望需求简单,过程高效,修改次数能少就少。而有的人则比较理想化,迫切地希望尝试应用新技术,但忽视了稳定性和市场需求。

唯有产品经理,他们的职责首先是对项目负责,基于此他们固然会做出很多现实妥协。

但在这一基础之上,在具体的日常工作中比如产品设计、路线决策、产研争执、制定迭代计划时,他们心中的第一目标,就是“用户体验”。

这无关高尚,而是岗位本身所赋予的客观要求。

理解了这一特质,我们便可以进一步理解理想汽车的诸多决策。

比如争议最大的“增程式路线”。

在2018年末,资本大热,市场未起之际,蔚小理都奔波在各路投资方之间去努力地拉着投资。

其中,大量的投资人对于电动车这条赛道都非常看好,但是一听说理想汽车做的是增程式,几乎是一致不认可。

其中有一些机构说,如果理想汽车做纯电动,我们就会投资,或者在做增程式的同时也提供纯电动车型,让消费者自己选择的话,也可以考虑投资。

但是李想直接拒绝了,他说自己做车又不是做给你们投资人的,是做给用户来开的,凭什么要根据资本市场的喜好来做?

由于这种特质,理想汽车前期在资本端压力最大,在回忆起这段经历时,李想本人也承认:“公司创办初期,我个人的融资水平实在太差、太差、太差。”

02 产品经理的局限性

在一家公司体系中,产品经理抱着“唯用户利益”的目标进行工作是完全可行的,因为自然会有其他同事抱着其他同样合理的目标来跟其进行对抗博弈。

然而,当这种特性为创始人所秉持并借助其地位放大影响力后,产品经理的优势和缺陷也将随之同时放大。

正如同这世界上绝大多数事情一样,任何事情都讲究节奏适度。

“客户优先”的原则固然怎么看都不会有错。但附加在一个千亿市值的企业上,一点点节奏上的偏差就会在结果上产生巨大的势能。

还是说增程式。

对广大车主用户来说,价格,性能,使用(补能)方便是他们最核心的普遍关切。

这也是理想one得以成功爆款的重要支柱。

但整个行业本身的发展不仅仅是车主这单一维度来推动的。

新能源领域中,资本的热情和政策的支持同样是不容忽视的巨大变量。

如今,我们都看到了理想one 的大获成功。

但我们无从得知的是,这种“专注和坚持”,究竟在成功中起到了多大的决定性作用,以及这种“专注和坚持”,又使得理想错失了多少潜在的助力。

我们一直强调,企业的战略决策,单独拿出来很难讨论绝对的“对错”,更多时候我们的探讨是集中于“适合与否”,即“择时”的重要性。

得益于将用户当下的产品需求摆在了第一位,理想one 成为了国产中高端车型中唯二的超级爆款(另一款是比亚迪的汉)。

但这一选择的机会成本也是巨大的。

具体来看,受限于融资困境,理想汽车在智能驾驶、平台化开发、智能座舱以及Li OS实时操作系统等相关技术方面的起步都相对太晚。

而这无可避免的将团队磨合,团队在企业内部的荣誉感和受重视程度等若干问题进行了延后处置,进而使得在阶段2时同侪们放开手脚大步向前之际,理想汽车又不得不回过来去补这些必要的课程。

研发短板之外,理想汽车还有其他要补的课。

众所周知,新能源汽车发展最大的阻碍就是“里程焦虑”,充电方便不方便,充一次电能跑多远,充一次电需要花费多少的时间,冬天降温后电池又会在多大程度上受到影响......

为了解决这些问题,特斯拉探索超级快充,蔚来斥重金布局换电网络,小鹏方面则在充电站、超充桩方面有着不小的动作。

相比之下,理想one由于“增程式”特征,短暂地绕开了这一烧钱大坑。

然而,随着行业的不断发展演进以及相关政策的进一步收紧,增程式注定是一个过渡型的产品选择。

四部委联合发文:补贴收紧

届时纯电大考来临后,补能网络又是理想不得不从头填起的大坑。

03 奠基之年

回顾对比两次年末的电话会议,我们不难发现理想方面对于“野望”的收缩。

2021年初,理想关于未来的态度是这样的:

继续加强对BEV(纯电动)平台以及BEV车型的研发;

到2024年是我们第二个重要的战略周期,我们会有很多产品,完成从15万到50万的一个完整的覆盖;

大力投资高压纯电技术,为未来的高压纯电动车型开发两个平台——Whale(鲸)与Shark(鲨);

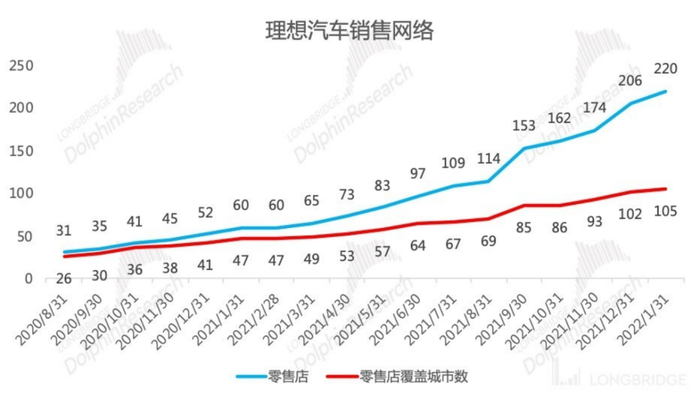

会把更多的精力放在扩张零售店上面,为2022年后更多车型的上市做准备;

2021年我们会投入很多的资金,研发方面我们会开发出自己全新的基础架构,包含自动驾驶,计算以及运行系统。这个产品将会在2022年上市。

......

整个就是一热血沸腾。

但今年再看,新车型方面,X01尘埃落定,动力方面采用了第二代增程平台,不是人们想象中的BEV。

这也意味着理想的第一台纯电,依然需要继续等待,时间线也从一开始的2023年推迟到了2024年。

渠道扩张确实是非常迅猛,但“渠中之水”始终只有一款理想one,“很多产品”、“更多车型”的野望暂未实现。

研发方面上,去年还在电话会议上侃侃而谈的王凯,今年在同一时间被正式公告“因个人原因离职”,成为了理想汽车成立以来离开级别最高的高管。

其管辖的业务如自动驾驶、算力平台和Li OS(操作系统)等都移交给了理想汽车联合创始人、总工程师马东辉。

但从背景履历来看,马东辉先后在建世国际汽车设计(北京)有限公司,IAT汽车技术有限公司,以及三一重工车身有限公司,分别担任车身部主任、高级项目经理、研究所所长等要职。

更偏向于动力学和项目部,与当下更为重要的自动驾驶和软硬件研发等方向多少有些不太对口。

从资历来看,以马东辉M12的职级和联合创始人的身份,挂帅整条研发事业组群确实毫无问题,但从业务实干角度来说,理想目前仍然急缺一名在智能驾驶方向拍板负责的技术大拿。

相比之下,高压平台是两年内连续重点提及内容。

据报道,今年的北京车展中将看到鲸与鲨的技术展示,届时我们便一目了然。

需要强调的是,我们并不认为两年之间表述差异过大是什么问题。

2021年初的野望,更多是对于未来三年的宏观规划。

而今年的看似保守,则是对2022年稳扎基础的充分认识。

之所以把这些内容列出来,我们的重点在于希望引起投资者的注意:

相比于2024年的美妙蓝图,2022年的规划目标过于苍白,需要补的课程太多。

如果说“纯电”、“15万到50万的全品类覆盖”、“自动驾驶的巨大突破”等利好都将不会在2022年出现。

那么,就算你是理想汽车的死忠粉,那我也建议您:相比于今年,2023、2024年或许会是一个更好的投资时机。

评论