文 | 五环外OUTSIDE 镜子

编辑 | 车卯卯

2月中旬,重庆星巴克事件掀起激烈讨论,不久后,“星巴克咖啡涨价”再次引发热议。

回溯“星巴克咖啡成本结构”可以发现,原材料在一杯咖啡成本中占比极低,星巴克涨价,其实是为了填补门店扩张和人力资源成本,新增的收入也不会流入产业链上游。

一杯咖啡价格的提升,无法直接使产业上游的咖啡种植农民受益,这里面就包括中国云南的咖农们。

云南是国内最大的咖啡产区,产量常年占到全国的99%以上。对于大多数一线咖农来说,他们的收益仍然跟着“国际咖啡期货价格”走,只有今年产季的价格涨势,才多少让云南咖农的奔忙更有劲头。

每年11月,云南进入咖啡采收季,期间会经历四次采摘高峰,直至次年4月结束。2022的春节也正好卡在第三次高峰之前,由于不想错过好价格,有些咖啡庄园稍微缓了两三天就接着复工,处理厂里凌晨一两点还有人在忙碌。

作为云南精品咖啡社群负责人,陈单奇同样没能闲下来。春节期间,他和团队一批批检测咖农采收下来的鲜果,找销路,每天还会受到当地各个庄园主的邀请,去吃上一顿又一顿杀猪饭,品尝滇南边陲特有的村寨年味。

早在云南咖啡火起来之前,他就在常年驻扎在产地,跑遍各个山头,感受云南咖农最真实的疾苦和淳朴。

“理性悲观,感性乐观”是陈单奇遍历世界咖啡产地后,对云南咖啡产业的注解。

我们试图从他的叙述中,探寻云南这片小粒种咖啡“黄金带”背后不为人知的产业故事。

01 从“矮破旧”到“精品化”

“云南咖啡的落后,更多根植在农民对'价值'的错误认知里。”

2014年来到云南之前,陈单奇对于“真正意义上的咖啡庄园”是有具体定义的。

他曾作为寻豆师,参观过巴拿马、哥伦比亚,危地马拉等著名咖啡产地。穿越山门,乘着高尔夫球车去到咖啡地、杯测品鉴室,还有无边泳池……这些是他对咖啡庄园的印象,与云南产地的“矮破旧”近乎迥异。

“来到云南之后,你会发现其实天然的环境气候并没有多大差别,但在技术、规模,包括老百姓对于咖啡的认知方面,都会与国外形成一种整体的落差。”陈单奇说。

起初看来,“落后”的具体表现是“不科学”。

最常见的是,云南咖农舍不得修枝剪顶,施肥通常也是乱配,有时看到别家地里的大白菜长得漂亮,就把同样的肥料拿来给咖啡地试一试,还有红绿果混作一堆的“无差别”采收,加工处理也十分粗糙。

粗放的种植管理,直接导致了云南咖啡鲜果良莠不齐,生豆质量低下,土壤退化问题日趋严峻。

于是,陈单奇以Seesaw“十年云南计划”负责人的身份留了下来,试着用自己学过的知识和跑出来的经验,改善当地咖农在种植、技术、管理方面的滞后。

他和每天和咖农们一起劳作,将“如何正确种植、采摘、处理咖啡豆”等信息转换为当地咖农能接受的语言,一方面开培训课教授,另一方面将这些内容梳理更新成册,免费送给咖农。

培训之外,他也鼓励咖农把这些知识经验用在实操工作中,设计易于接受的考核方式,并对每一家、每一批咖啡小样进行测评。

不过,扶起一个掉队的产业哪有这么简单。他很快发现,教科书式的做法没能触及问题核心,“不科学”的根源,在于咖农仍不能真正理解技术带来的“价值”。

未熟果与全熟果 图源:YSCC

最典型的例子是,许多咖农从培训课上学到的种植技术和处理法,在陈单奇结束培训期离开后立刻就遭到了摒弃和遗忘,散乱和放任,一切恢复原样。

教课好办,捣鼓新技术好办,让咖农真正认同并坚持那些复杂的步骤和理念,才是难点。

思来想去,陈单奇还是换了种更“直给”的方式。他拍下巴拿马翡翠庄园的“标王”回到云南,让咖农们仔细品尝,估摸与自家咖啡的差距。

“他们喝过之后,都认为确实和自己种的豆子不一样,然后我再说,这豆子卖2600块一公斤。”

极具冲击力的对比,多少对咖农起到了激励和引导效果。2020年,陈单奇辞去工作,正式在普洱孟连成立公益性组织云南精品咖啡社群(YSCC),试着以一种更扎根本土的角色,去推动云南咖啡往高价值、可持续方向发展。

在此期间,越来越多咖啡品牌的目光也开始逐渐向云南聚焦。除了像星巴克、Seesaw这样直接派农艺师驻扎产地,Manner、瑞幸、三顿半等品牌同样接踵而至,通过优质优价的收购方式,倒逼云南咖啡在种植和处理环节实现品质化升级。

价值意识的觉醒和消费市场的催促,让云南咖啡及时走出了一条“精品化”路线,在去年国产精品咖啡大热的时期,赶上了趟儿。

02 国产之光背面,云南咖啡的困境

“云南咖啡成了国产之光,但大部分咖农的实际收益,几乎和10年前没有任何区别。”

去年是国产咖啡大年,云南咖啡不仅上了趟儿,还成了大多数人眼里的“国产之光”。

仅2021年,咖啡赛道的投融资事件就有21起,总金额超过59亿元。其中,精品咖啡品牌Manner在上半年连获三轮融资,估值逼近200亿元,三顿半、M Stand、Nowwa等融资规模都达到了亿元级别。

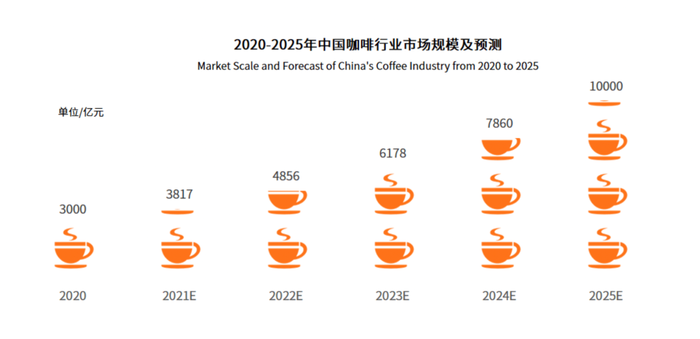

与先前猛攻新茶饮的逻辑一致,资本争先入场的架势,基于飞速生长的咖啡市场环境。2021年,中国咖啡行业市场规模已扩张至3817亿元,艾媒咨询预计,行业将保持27.2%的增长速度,到2025年实现市场规模突破1万亿元。

考虑到咖啡的成瘾性,需求一旦被打开,这几乎是一个不会熄火的万亿赛道。

国内咖啡市场规模预测 数据来源:艾媒咨询

更重要的是,国潮这把火烧得正热,“越来越争气”的云南咖啡被顺势推上了舞台中央。

风味与口感的提升,让云南咖啡先后加入到星巴克、瑞幸、Manner、Seesaw等一线咖啡品牌的可选项。蜜雪冰城直接打出了“鲜萃云南豆,国货好咖啡”的口号,“支持帮助云南咖啡走向世界”则成了星巴克在国内反复提及的品牌故事。

星巴克推出的云南咖啡

于是,越来越多年轻人为“支持国货”喝起了云南咖啡。殊不知,一线城市的聚光灯,根本照不到西南边陲的深山厚土。

“这些品牌给了云南咖啡提供了机会,提振了信心,但更多的影响还是在于消除市场对云南咖啡的偏见,提高接受度等。”陈单奇坦言,新晋品牌的角色始终也只是买家,多几个买家,无法从本质上改变云南咖啡的真实困境。

赚不到钱,是云南咖啡最直接的困境。

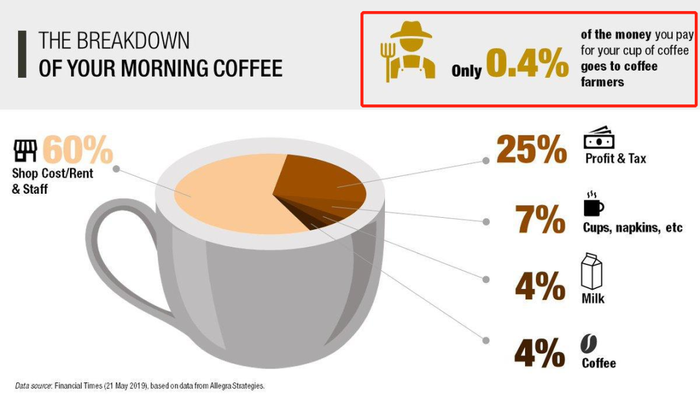

按照联合国的说法,当一杯拿铁或卡布奇诺售出,咖农能从中分得0.4%。换算下来,购买一杯40元的云南咖啡,落到咖农手里的只有不到2毛钱。

咖农收益太心酸

再有,就是资本热潮产生的实际受益面太窄。

由于长期身处产地,陈单奇会倾向于跳出被粉饰的、个别的品牌故事,从整个云南范围来厘清现状:“尽管近两年云南精品咖啡的产量有所提升,但增量只占很小一部分。”在他看来,这场资本浪潮之中受益的庄园,有是有,但依然太少。

“大部分咖农的实际收益,几乎和5年10年前没有任何区别。”

这才是云南咖啡正在面临的现实,也是与“国产之光”最割裂,最遥远的背面。

03 三十年廉价劳作,只为外资巨头做嫁衣

“遍身罗绮者,不是养蚕人”,是云南咖农过去最真实的写照。

云南咖农的收益困境,早在30多年前就被框定了。

1980年代末,由于跨国公司的积极介入,咖啡开始在云南大规模种植。

当时,全球咖啡消费市场急剧扩大,以雀巢为代表的国际咖啡巨头将目光从南美洲咖啡产区向外延伸,落到云南。为迅速实现商业化,外资在云南引进了耐病高产的种苗“卡蒂姆”,带来了基础咖啡种植技术,更通过各类免息贷款支持,推动大量速溶咖啡厂在云南扎根。

中国最西南边陲的咖啡种植地 图源:YSCC

跨国资本想的是一个一举两得的生意。将这片位处小粒种咖啡“黄金带”的土地,打造为“廉价的速溶咖啡生产基地”。再进一步,还要从这里低价收购原料,运输到海外进行深度加工、贴牌包装,部分产品重新进口,高价卖给中国消费者。

这样既打响了国际咖啡的品牌,又捞取了整个价值链中最丰厚的收益。

因此,在中国咖啡消费文化长达30余年的蛰伏期里,云南咖啡通常只作为出口贸易的农产品。仅2019年而言,云南咖啡原料豆及深加工产品销往欧盟、美国、日本、韩国等55个国家及地区,出口创汇9.53亿元。

就这样,云南咖农辛勤劳作,为外资品牌做了30多年的嫁衣。

长期的价格压制只是其一,跨国资本设定的低质量商业化路径,更让云南咖啡陷入了“种植管理粗放落后——品质差——经济效益低——无意优化种植管理”的恶性循环,伤害了整个云南咖啡产业的可持续发展。

2018年,云南咖啡陷入了全世界咖啡产地都难以想象的窘境。因为缺乏标准的加工、仓储、物流等产业配套,只能以低于全球期货价格10到15美分/磅的价格被雀巢等企业廉价采购,直接导致云南咖农每年减少收入近10亿元。

低价引发了一波“砍树潮”,农民纷纷改种豆角、玉米等其他经济作物,到2019年,云南咖啡种植面积相较2015年萎缩了44.36万亩,相当于4万个足球场。

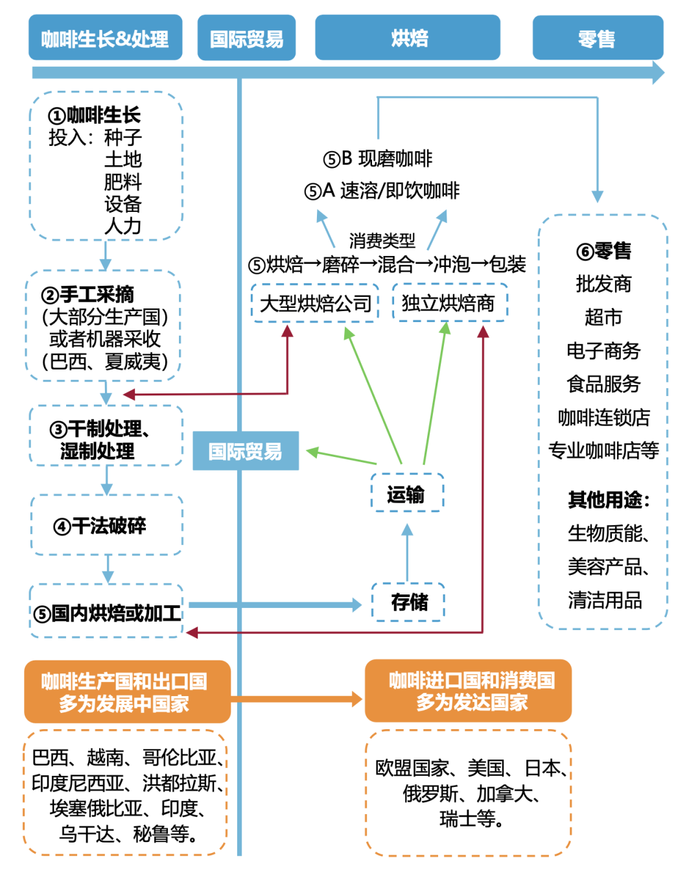

咖啡产业链长且复杂,是咖农通常无法伸手拿到议价权的一个重要原因。

咖啡产业链,图源:亿欧智库

有平台做过测算,整个咖啡产业链中,上游种植、中游深加工、下游流通三个主要环节的利益分配占比分别为1%、6%和93%。这种“极端失衡”不仅真实存在,更成了全球咖啡产业不容置喙的“游戏规则”。

即使今年的咖啡豆涨价,也依赖了“巴西减产,供应端急剧收紧”才得以实现。这一现实,反倒更印证了咖农在收入困境中的被动姿态。

“遍身罗绮者,不是养蚕人”所描绘的不公,恰是云南咖农沉寂30年最真实的写照。

04 云南咖啡出路的“最优解”

农产品种植永远是低毛利的,但云南咖啡有自己的“最优解”。

在期货价格设定的规则里,云南生来就没有巴西那样的运气。

巴西是全球最大咖啡出口国,咖啡树大多种植在地势平坦的区域,农民耕种面积足够大,有利于形成规模化、机械化的生产种植优势,后续采收与烘晒效率也更高,可以更轻松地产出规模效益。

而云南以山地、坡地为主,至今都只能被人工种植、人工采摘的方式限制。

种在云南山间的咖啡树 图源:YSCC

换句话说,即便云南咖农们早上六点就迎着晨雾开始劳作,坚持到夜幕低垂,仍然无法与现代机械设备的工作效率抗衡,无法将成本压缩至常规期货价格以下,也就无法拿到与付出相匹配的回报。

地形之外,散户式种植、粗放式管理、家庭作坊式处理……这些散落的不稳定因素在产业链中聚合,共同抬高了云南咖啡形成标准化评价体系的难度,进而阻碍云南咖啡进入标准化生产轨道。

回溯上游,咖啡始终只属于农业经济作物的一种,而“规模化,机械化,标准化”,永远是农业种植的必修课。

值得庆幸的是,独特的地理气候条件,虽为云南咖啡编织了难以破除的规模化藩篱,也带来了孕育“最好的卡蒂姆”得天独厚的生机。

北回归线贯穿云南,与北纬十五度为界,划分出普洱、保山、德宏、临沧等多个天然咖啡产区。产区海拔高、纬度低,土壤肥沃,同时享有充足的日照与昼夜温差,能形成云南咖啡“浓而不苦,香而不烈,略带果味”的独特风味。

打造更好的风味,需要科学改善种植、采摘、处理法,以及庄园的精细化管理,需要云南咖啡豆走向高品质、精品化。

而更好的风味和品质,意味着能够脱离期货价格限制,用溢价对抗“上游种植环节的低毛利”,帮助咖农获得高于原本2到3倍的收益。

这几乎是云南咖啡目前能找到的“最优解”,也是陈单奇决定留在云南,推动云南精品咖啡发展的重要初衷。

咖啡种植需要3到5年,回本周期长,价格又总是跟着行情走,一天一个样。陈单奇能深刻理解和共情,那些外界长期波动的环境,给咖农带来的不安全感。

“当开始生产更高品质的咖啡,他们内心会更坚定,也会更努力。因为只要自己把品质做好,无论如何都一定会有人买。而且不管市场行情如何,都一定能卖到不差的价格。”

破除不安感,将部分目光转向更稳定的高品质咖啡、精品咖啡,正在让一切变得明朗。

05 难,但也要努力往价值链上游走

幸运的是,对于云南普洱孟连来说,改变已经在发生了。

好几家庄园开始计划投入更新设施,优化生产流水线设计,鲜果色选仪等国外机械设备陆续引进,极大提高了筛选区分红绿果的效率,更有庄园新开了100亩地,尝试种植瑰夏、萨奇姆等新品种咖啡……

一线种植者也开始发现,有越来越多外地,甚至外国的寻豆师到来,品尝云南咖啡,挑选云南豆子。他们能真切感知,这片远山树林,正被更多人看到。

咖农悉心挑选高品质咖啡鲜果 图源:YSCC

去年8月,“普洱咖啡”获得了国家地理标志产品保护,12月,中老铁路正式开通,佤山咖啡也能搭乘火车,越过红土高原,销往世界各地。

在资本市场的聚光灯熄灭之前,云南咖啡正在努力燃起自己的“火把”。

评论