文|新博弈

Keep终于走到了上市这一步。

2月25日,运动科技公司Keep正式向港交所递交招股说明书,拟于主板挂牌上市,冲击“运动科技第一股”。

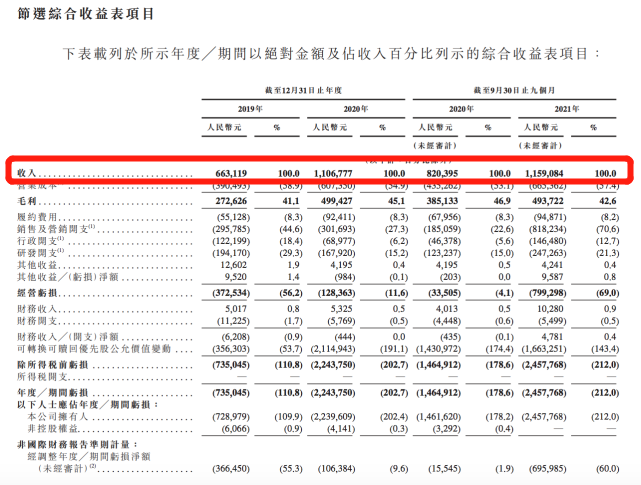

支撑其上市的是一份看上去颇为亮眼的财报,2019年、2020年及2021年前三季度,Keep营收分别达到6.63亿元、11.07亿元、11.59亿元。公司在2021年前三季度的收入已然拉平2020年全年,且较上年同期的8.2亿实现41.3%的同比增长。

高企的营收背后,Keep围绕自有品牌产品、会员订阅及线上付费内容、广告等服务逐渐构建起线上+线下双驱动的商业模型。这家从国内健身市场走出来的运动科技品牌,已然在多种经营中走上一条可持续探索的道路。

伴随着这一方向的探索,最新数据显示,Keep目前的整体用户规模已达3亿,其中付费用户超过1000万。然而,横在这条道路上的亏损局面,始终是摆在Keep未来发展中的一大难题,如何突破、如何盈利的问题也需要Keep给出切实的解决方案。

借社交盘活流量形成线上线下双驱动

最初,Keep在业内崭露头角,一方面是基于平台为用户提供免费的专业健身课程,且这些课程中有相当一部分都适用于居家环境,平台也会依据每个用户不同的健身需求,为其匹配、定制相应的健身方案。

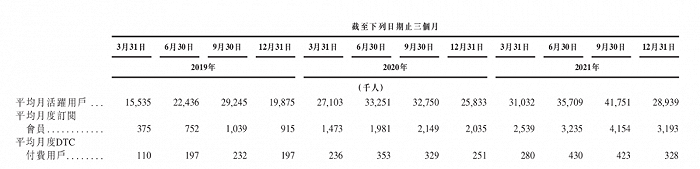

另一方面则是借助社交属性盘活平台流量,在同类产品中,Keep是较早接入微博、通讯录等社交链的平台,围绕社交属性构建起的内容社区,也是帮助Keep提升用户黏性的一大利器。直到目前,社交优势仍是Keep的一个重要特点,招股书数据显示,2021年,Keep的平均月活跃用户为3440万,社区互动总数更是达到17亿次。

在这个过程中,Keep的商业模型逐渐向两个方向延伸。一个是持续深耕线上健身场景,发力订阅会员及付费内容。招股书数据显示,截至2021年底,Keep平台上的录制健身课程超过1万个,直播课程超1.3万个。且从2020年5月起,平台也尝试从PGC向PUGC的方向转型,相应内容随之持续增加。

丰富的健身内容、合理的健身规划及饮食建议、数据化的健身过程,持续为平台的会员服务增值。与之相伴,Keep的会员渗透率从2020年的6.4%增长到2021年的9.5%,而在2021年,国内行业这一数据的平均值仅为4.8%。持续的流量增长下,广告业务也在Keep上逐渐发展起来。

当然,伴随着线上用户群体持续扩大,Keep也开始在线下开发相应的健身消费品。这些产品与线上课程相互承接,智能化的硬件设备+专业课程+社区氛围大大提升了用户的健身效率,所形成的消费场景也不断推动更多用户购买Keep产品,平台产品线也逐渐向瑜伽垫、哑铃、健身服饰、轻食产品等方向蔓延。

根据灼识咨询的报告,截至2021年底,按累计单车销售的商品交易总量计算,Keep智能单车的销量排名中国第一。同时,Keep也是2021年中国最大的瑜伽垫品牌,市场份额达到14.9%。渐渐地,消费品已然成为Keep最大的营收来源。

从内容到产品,Keep实际上重塑了大众群体对健身的认知,并在新的市场认知中,构建起教、学、用、练及传播分享的完整健身链,进而在这一链条的每个环节寻求变现空间,最终形成覆盖自有消费品、付费会员、广告多种经营的商业模式。

营销易、增长难,亏损变大却留不住用户

尽管Keep“两条腿”走路的模式取得了不错的效果,但从招股书数据来看,公司仍面临一些潜在的问题。

从行业整体环境来说,与Keep布局同一赛道的玩家越来越多。体育大生意报道给出的数据显示,2021年国内健身行业共发生20起融资事件,其中10起融资金额过亿。更多资本与玩家不断涌入,瓜分的是同一个市场,这也让Keep面临的竞争愈发激烈。

招股书数据显示,截至2021年9月底,Keep的销售及营销开支高达8.18亿元,较去年同期增长342%。公司试图以暴增的营销来拓宽用户触达范围,以提升平台用户规模和活跃度。从数据表现来说,这一动作似乎是成功的,2021年前三季度中的每一个季度,Keep的平均月活用户都较上季度实现500万左右的环比增长。

然而,大幅增长的营销投入也迅速拉高了公司的亏损规模。招股书数据显示,2019年、2020年及2021年前三季度,公司经调整后的亏损净额分别为3.66亿元、1.06亿元、6.96亿元。对于2021年前三季度公司亏损额的剧烈增长,Keep给出的解释是:“我们于截至2021年9月30日止九个月策略性地增加了我们在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户。”

更糟糕的是,营销投入虽带来用户增长,但留存率并不高。根据招股书中的数据,2021年第四季度,Keep平均月活用户已经回落至约2894万,平均月订阅用户也从上季度的415万下降至319万。

从增长到回落,其实反映出Keep试图借助营销驱动用户增长的模式并不具备持续性。但反过来看,或许也是因为行业竞争加剧、同赛道产品及服务同质化提升,使得平台不得不将用户拉新的重担向营销大幅度倾斜。

然而,若要持续“烧钱”,Keep肯定需要更多资本支持,此次上市或许是一个机会。招股书中,Keep也表示,IPO募集所得资金净额将主要用于研发以提升技术能力并推动产品创新;健身内容开发与多元化;品牌宣传与推广;以及用作一般企业用途和营运资金需要。但相应地,平台若在“烧钱”道路上越走越远,所产生的亏损预计也将持续扩大。

八轮融资后估值超120亿,持续被看好,也持续面临新挑战

根据企查查的公开数据,成立于2014年的Keep在赴港IPO之前,已完成八轮融资。其中,最近的F轮融资金额达到3.6亿美元,公司估值也随之飙升至20亿美元,合约126亿元人民币。

图片来源:企查查

多轮融资与飙升的估值,反映出资本市场对Keep未来的发展持续看好。尤其是在当下,国内健身产业呈现出迅猛的发展势头,麦肯锡数据显示,2015-2019年,中国体育用品市场年均复合增长率(CAGR)达到16.5%,成为全球经济增长引擎。身处其中的Keep成长为业内头部的健身平台,也是其获得资本青睐的一个重要原因。

然而,同样是在这段时间里,伴随着Keep对多元变现模式的持续探索,其面临的挑战也越来越多。

一方面,从招股书来看,自2019年起,Keep来自消费产品的收入占比一直高于55%,成为平台最核心的收入来源。然而,其产品线从跑步机、单车等智能硬件设备向健身服饰、健身食品等方向拓展的过程中,也频繁出现质量不合格的品控问题。比如,北京消费者协会曾通报,检测出Keep一款代餐粉中有4种维生素指标的实测值低于标签值。此外,Keep的部分运动装备被监管部门通报存在质量问题。相似的问题直到2021年还时有发生。

另一方面,Keep所面临的外部竞争环境也在急剧变化。自疫情爆发以来,“云运动”的迅速发展带火了一大批运动主播,健身直播成为新的热门赛道。例如在抖音上,已经出现了像@雪总健身课堂 这样粉丝超千万的大博主,且像@帕梅拉、@周六野等入驻Keep的专业运动达人,也在抖音开设了账号,粉丝量都在百万级别。

某种程度上说,聚集用户更多的短视频平台正在成为新的健身聚集地,且这些直播内容目前多以免费形式提供,主播在运动及饮食方面提供的专业性训练和建议,以及平台电商链打通的商品销售渠道,也在逐步打破Keep的商业壁垒。

显然,自身发展及市场环境的变化,正使得Keep不断面临新的挑战,公司需要在应对挑战的同时,平衡亏损问题,并探索更具突破性的增长局面。从这一点来说,Keep上市后的商业故事恐怕并不好讲。

评论