文|Eco新势

数年里多次被传上市的Keep,终于出手了。

2022年2月25日晚间,Keep正式向香港联交所递交招股说明书,拟主板挂牌上市。不过等待着“运动科技第一股”的,并非一帆风顺。

乐观的一面在于,Keep在营收和用户数据上仍然保持着增长势头。

Keep在2019年和2020年的营收分别为6.63亿元和11.07亿元,同比增长66.9%;2021年前三季度,Keep的营收从2020年同期的8.20亿元增加41.3%至11.59亿元,并已超过2020年全年的营收规模。

从用户方面来看,2021年Keep平台平均月活跃用户分别为3440万,其中,2021年三季度平均月活跃用户数量达到4175万。另外,Keep平台的会员渗透率已从2020年的6.4%增至2021年的9.5%,高于2021年中国行业内4.8%的平均值。

尴尬的一面在于,Keep始终没能证明自己的盈利能力。

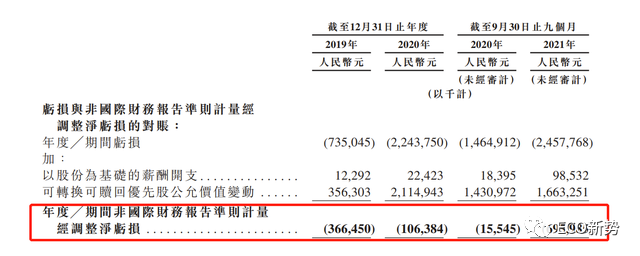

2021年Keep三季度经调整亏损净额扩大至6.96亿元,在2019和2020年,亏损数字分别是3.66亿元和1.06亿。除此之外,被视为Keep“估值锚”,有“健身界奈飞”之称的互联网健身公司鼻祖Peloton在过去几个月里股价不断暴跌,市值从接近500亿美元缩水到不足100亿美元。雪上加霜的是,市场还传出了Peloton考虑卖身的传闻。

Keep的在线健身、会员、硬件、运动服饰等业务上,都能看到Peloton的影子。眼看Peloton走得磕磕绊绊,Keep能否让资本市场重拾对在线健身概念的信心?

运动健身赛道从不缺“大神”

一种观点认为,Keep的压力主要来自于同业竞争、短视频平台降维打击、运动健身的反人性特点等等。但即使这样,一些做器材、做健身服饰或者是营养补充剂的企业,还是各有各的前程似锦,个中佼佼者和Keep的新业务还有重合之处。

如2016年,创源文化控股子公司睿特菲以自有品牌“RITFITLLC”和“RITFIT”切入欧美家用健身器材市场。2020年在全球疫情大背景下,海外家庭健身消费趋势兴起,国外消费者健身场所逐步由健身房转向居家,家庭健身器材需求量大增。睿特菲家庭健身器材在美销量呈现明显持续上升趋势。半年报显示,创源文化的运动健身类产品2020年上半年实现营收3495.07万元,同比增长227.95%。

靠大型运动品牌展示架供货和政府健身器材采购起家的舒华体育2020年上市后,短短9个月,股价翻了近三倍,似乎备受市场投资者看好。天风证券、中金公司及中信证券等多家知名机构将舒华体育纳入其考察范围,表示对舒华品牌及健身行业赛道持续看好,分别给予了“买入”、“跑赢行业”、“增持”等评级。

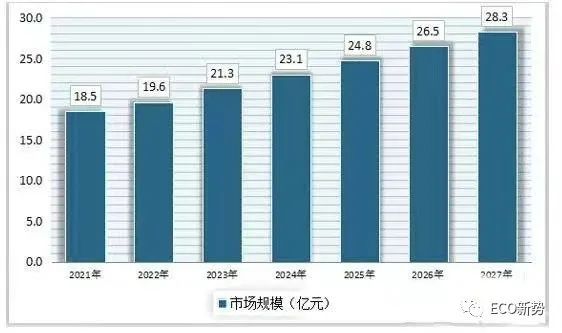

营养补充剂方面,根据观研天下数据中心的《2021-2017中国蛋白粉行业市场规模预测报告》显示,2027年我国蛋白粉市场规模或将达到28.3亿元,目前我国蛋白粉行业内上市企业主要有康恩贝集团有限公司(旗下浙江康恩贝制药股份有限公司于2004年上市)和汤臣倍健股份有限公司(2010年上市)两家公司。除此之外,如肌肉科技、欧力姆等新兴运动补充剂品牌也在年轻人中备受喜爱。

在健身服装赛道,大火出圈的“千元秋裤”lululemon在2020 年市值就突破了400 亿美元大关,并在当时成为市值超越阿迪达斯的运动服饰品牌新贵。去年11月,lululemon市值还一度站上600亿美元。根据2021年第三季度财报,lululemon在中国线上和实体门店的销售,过去两年间实现了70%的复合增长率,是欧洲的三倍。截至2021年10月31日,lululemon在中国(包括港澳台)的门店数量达71家,超过总部加拿大。

如此看来,健身行业很多细分赛道都有龙头企业不断涌现。毕竟996与健康焦虑的夹击下,年轻人中的运动需求只增不减。只可惜,需求端的井喷,似乎没有带给Keep太多发展红利。

原因出在了哪里?

断头路太多,商业化战略摇摆不定

健身爱好者小代在刚接触健身时每天都会用Keep打卡,但现在却依旧选择了传统线下健身房。谈到为何卸载Keep,小代表示:“一是这个软件有点变味儿,从最初单纯的带练变成卖各种课和乱七八糟的补剂,精力像是放在了花钱请明星代言而不是做产品上;二是用Keep一段时间后发现很多训练强度和我的身体状况难以匹配,直接到健身房撸铁更适合我,并且能更直观地看到自己的缺陷或者进步。”

小代认为如果跟视频健身,现在B站、微博各种健身博主的免费视频也很多,在评论区也能看到更多的伙伴们分享心得,比起Keep这些日常社交、短视频软件用起来反而更加得心应手。

在线健身基本盘动荡的同时,Keep在电商化转型的道路上也为人诟病。在做电商之初,Keep选择以贴牌的方式疯狂扩品。新消费日报等媒体曾做过报道,发现Keep的APP商城中涉及健康食品、运动装备、家用智能、服饰等多个大类,据估算整体SKU可达上万个,但其中大部分都为贴牌代工商品。

结果是,很多懂行的健身达人不为所动。Keep的产品力和内容力也没有和贴牌产品产生化学反应,这种模式非但没有“原地起飞”,还伤害了品牌美誉度。

眼看“米家”之路走不通,Keep在商业化方面的投入越来越重,接连推出了健身空间Keepland、智能硬件KeepKit、新型健身服装品牌Keepup和健身轻食Keeplite。最近,公司又高调宣布推出优选健身馆,计划2022年内拓展至100家。除了让Keep专业教练团入驻、继续推行按次付费外,Keep还计划每一节团操课的费用将下降至50元以内。

然而“四面出击”对于Keep来说是一把双刃剑。一方面,“新概念”加持似乎让Keep变得更具想象力。但另一方面,Keep有限的资源无法聚焦一点,以至于很多业务线都显得非常鸡肋。

比如Keep推出运动手环后,一些网友直呼“踩雷”:首先它并不能跟app流畅联动,手环亦不能记录课程中的数据,即使记录在内的数据也严重不准确。另外,手环过敏、耗电太快、充电口断裂等品控问题也为外界所诟病。作为专业型健身品牌,Keep手环在功能、专业型上甚至无法与一些手机品牌的手环相抗衡,实在让人“爱不起来”。

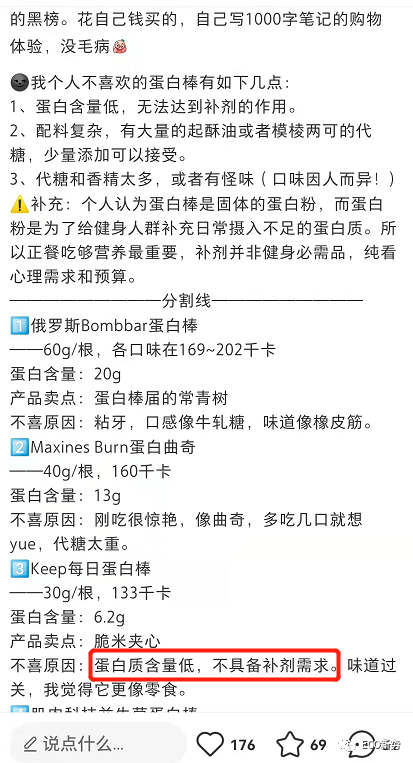

再比如轻食赛道,打开Keep商城各种轻食补充剂琳琅满目。但在各大健身博主的测评中,Keep健身食品却以“翻车”居多:在99元一盒七条的每日蛋白棒中,有博主发现其蛋白质含量较低,对于健身来说不具备补剂需求,仅仅能作为零食来吃。

唯一有出彩表现的应当属Keep和玉桂狗、美乐蒂等联名的奖牌活动。通过参加跑步活动获得奖牌本能调动起用户积极性,算是一次成功的互动营销。不曾想,Keep却将活动设置为付费参加,即无论制定的计划跑没跑完,支付过39元、69元奖牌都会寄到家。这样的操作,严重剥夺了“奖牌营销”的意义所在,偏离了健身、竞技的活动初衷。

毫无疑问,真正的健身用户并不会为此买单,几十块吃块牛肉不香吗?

综上所述,Keep想做的事情太多,但是在每件事上投入的精力又与野心不成正比。如果不加以调整,Keep只会成为类似南极人这样的“卖吊牌”企业。对于Keep来说,没有在细分领域进行真正的价值输出,就很难与细分市场的“小巨人”企业正面抗衡。

事后诸葛亮地看,Keep在商业化选择上过于“中庸”且摇摆不定。如果铁了心做“米家”模式,或是将资源聚焦到单一赛道,亦或是与行业头部品牌合作,其结果可能都要比现在既要“摊大饼”,又想“当匠人”的处境强。

全民健身时代,Keep不再一家独大

2015年起,中国健身产业市场规模保持着30%以上的增速,但在急速催熟的市场背后,相应的基础设施建设、人才培养与观念转变并未真正完成。到了后疫情时代,人们对身体健康情况更加关注,对健身的观念也在逐渐转变,未来全民健身依旧是大趋势。

不可否认,健身App有其独特的优势。比如运用碎片时间快捷、高效、灵活地运动逐渐成为大众健身的习惯;相比较价格昂贵的私教课,健身方式的多样化、定制化成为App健身的优势;大众健身渴望通过应用平台实现用户的互相激励、即时互动,满足健身过程中的社交需求等等。

但这块市场,并不是Keep一家独大。没有将先发优势转变为新筹码的同时,一些与Keep产品逻辑相似的产品不断涌现。在线上,薄荷健康、FitTime、每日瑜伽纷纷崛起;线下,Keepland不得不面对一众超级猩猩、乐刻等专注线下门店的对手;在智能硬件上,Fiture、乐刻、咕咚不相上下,连小米、华为等巨头也纷纷入海健身行业,推出智能健身硬件产品。

据了解,上市后的Keep计划将资金用于研发、健身内容开发和多元化,以及投入品牌宣传及推广。但对于不同业务的单个突破和闭环整合,将是这家公司上市后被投资者反复提问的部分。

走了多年弯路后,Keep到底要成为谁似乎还是没有定论。想不清楚这一点,“运动科技第一股”只能是虚有其表。

评论