文|节点财经 三生

作为一家拥有数十年历史的老牌车厂,江淮汽车(600418.SH)近年来的处境多少有些尴尬。如果没有补助和资产处置,公司的财务报表会比较难看。但是,在汽车行业特别是智能汽车被寄予厚望的当下,江淮汽车依靠大众汽车蔚来汽车和华为的加持,又被资本市场寄予厚望。

从2020年5月开始,凭借利好消息刺激,江淮汽车股价开启上涨模式,从5元/股左右一口气冲到21.9元/股,一年时间翻了大约4倍。即便目前股价有所回落,截至2月28日收盘为13.73元/股,总市值约为300亿元,其动态PE仍高达116倍左右。

那么,未来江淮汽车将走向何方?其价值的压舱石是大众汽车的投资,还是新能源汽车赛道的野望,亦或兼而有之,下面展开我们的分析。

乘用车板块总是这么不争气

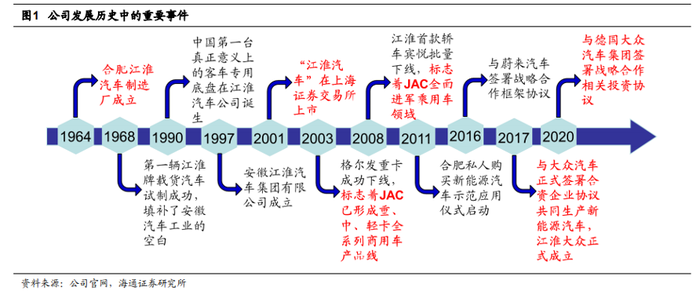

在中国的汽车业版图中,安徽应该算的上一方重镇。除了造车新势力的蔚来以外,在2000年前后自主品牌还非常稀缺资源的年代,安徽在商用车、乘用车领域就已经出现了两个代表性企业,江淮和奇瑞。

早在1996年,江淮汽车生产的客车底盘全年销售量就突破了1万台大关,此后经过几年发展,公司在商用车领域打出了一片天地。

但是,与同省兄弟奇瑞相比,江淮汽车后来的发展逐渐落入下风。其中一个原因在于,汽车行业前景最广阔也是最赚钱的板块,并非商用车而是乘用车市场。

汽车行业曾有一个说法,搞汽车的人没有一个不想做轿车。而江淮汽车前董事长左延安当时曾多表示,“如果不上轿车,三五年内江淮被边缘化,或者被重组是很有可能的”。

事实证明,即便上马了轿车项目,如果做不好,一样会被边缘化。

2007年1月,江淮汽车轿车项目通过国家发展改革委核准。同年4月其发布首款全新轿车宾悦。但是,这款汽车在市场中的口碑并不好,此后几年逐渐被市场淘汰。

在宾悦之后,江淮汽车又推出了同悦、和悦等车型,凭借产品线的快速推进,江淮汽车一度畅想其乘用车要实现百万销量。

但是,2013年“3·15”晚会上,江淮旗下同悦轿车被爆出底盘周围钢板及车身钢板锈穿,品牌形象遭到严重打击。此后,江淮汽车轿车产品快速下滑,公司又将目光转向SUV市场,推出小型SUV瑞风,但在日趋激烈的市场竞争中,也没有取得突破。

回看江淮汽车多年来自己在乘用车领域的发展,其产品推陈出新的速度很快,早期可以迅速占领市场,但随着竞争加剧,就会暴露出技术和质量方面的短板,缺乏核心竞争力。

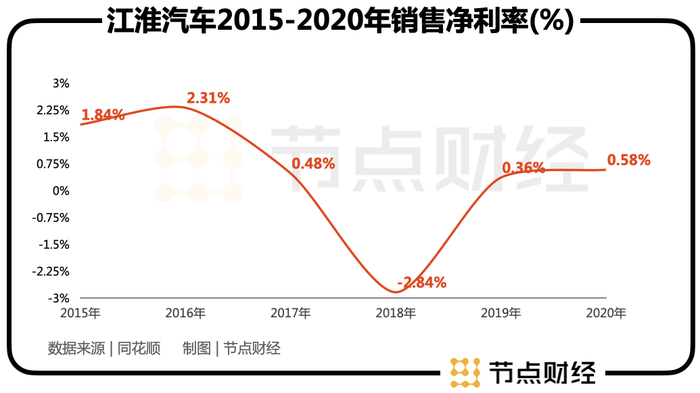

从近年来的财报也可以发现,江淮汽车在乘用车板块的溢价能力很弱。特别是乘用车板块,数据显示,2020年公司乘用车板块的毛利率甚至为-2.48%。

面对这种局面,这也就难怪从2015年之后,江淮汽车股价一路下跌近70%,直到2020年随着大众汽车的入局,才迎来发展转机。

可以说,目前资本市场能够给江淮汽车这么高的估值,很重要的一个原因就是大众汽车的加持。而大众汽车之所以选中江淮,从大众一方来说,随着我国取消新能源车外资股比限制之后,大众汽车通过增加股本比例的方式,可以更好的控制新合资公司,大力开拓中国市场。同时,大众汽车此前在国内市场主要以南北大众(上海大众、一汽大众)为主,大众汽车加大对江淮汽车的投入,有利于对南北大众的制衡,未来安徽大众有望与成为大众汽车的第三极。

从江淮汽车一方来说,虽然公司多年来在乘用车板块发展受挫,但毕竟耕耘多年,拥有可观的生产能力。近年来因为乘用车销量不佳,公司产能利用率持续下滑,2019年其乘用车产能为45万辆,产能利用率仅为 37%,属于严重过剩状态。

但是,大众汽车也许正是看中了江淮汽车拥有的产能,而有了大众的加持,其产能过剩的问题有望得到解决。

那么,大众汽车是否如此前承诺的那样,优先在江淮大众生产大众B级车、C级车等插电混动汽车和燃油车呢?而对于江淮汽车来说,如何借助大众提高自身竞争力,这成为决定公司未来走向的关键因素。

大众、蔚来与华为谁能靠得住?

说到借助国外汽车公司来发展自己,华晨汽车经常被拿出来当作反面教材。江淮汽车与大众的合作,一度也被担心最后落入华晨汽车同样的窘境。而江淮汽车要提高自身竞争力,确实也不能对大众寄托太大的希望。

在大众汽车与江淮汽车合作的“蜜月期”,双方联手推出了思皓E20X这款新车。当时大众汽车承诺,将把在欧洲十分受欢迎的子品牌西雅特引进到江淮大众生产。

但是,希望是美好的,现实却非常残酷。江淮汽车不仅没有等来西雅图,连思皓E20X也是昙花一现。

此后,大众汽车以10亿欧元收购了江淮手中50%的股份,以75%的绝对优势拿去了江淮大众的控制权,并改名为大众汽车(安徽)有限公司,这也是大众汽车首次在中国市场拥有独自冠名的汽车品牌公司。

不仅如此,大众汽车还收购了江淮汽车乘用车二厂,未来大众汽车(安徽)的产能有望达到35万辆。但这种情况下,作为合作方的江淮汽车就显得有些落寞。

当然,江淮汽车仍拥有大众汽车(安徽)25%的股权,可以获得大众的一部分“输血”来支撑自身的研发和生产,并且在大众品牌和技术的加持下,其乘用车销量也开始回暖。

据江淮汽车发布的公告显示,2021年全年,公司汽车销量合计约52.42万辆,同比增长15.63%。其中,市场关注的纯电动乘用车板块全年销量达到13.41万辆,同比增长169.12%。

但是,对于汽车企业来说,销量是一回事,能不能赚钱是另外一回事。

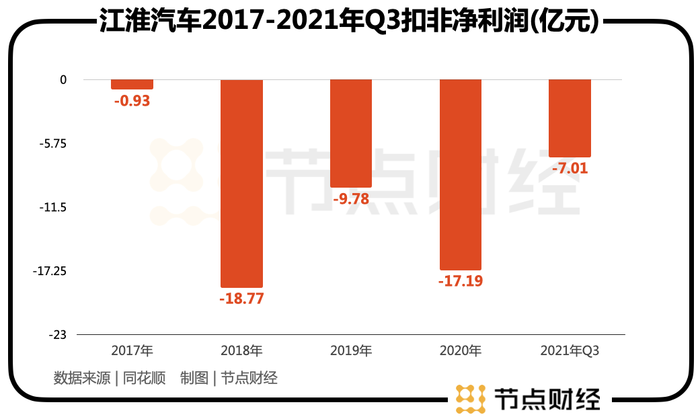

具体到江淮汽车这家老牌车企,赚钱能力让其没少被投资者吐槽。数据上来看,2017年至2021年三季度,江淮汽车的扣非净利润分别为-9314.47万元、-18.77亿元、-9.78亿元、-17.19亿元、-7.01亿元,可谓惨淡。

这些年江淮汽车的业绩大多数年份能保持盈利,政府补助和出售非流动资产起了主要作用。虽然我们不想把江淮与华晨宝马对比,但两家公司还真有些同病相怜的样子。

江淮汽车比华晨乐观的地方在于,其不仅有大众汽车在技术和品牌上的加持,还与造车新势力三强之一的蔚来汽车以及华为有深度合作,这让其有了更多的选择。

其中,与蔚来的合作对江淮汽车来说至关重要。

从2017年蔚来汽车的首款汽车ES8开始,其所有产品均出自江淮汽车的生产线。2021年5月,蔚来汽车、江淮汽车、江来制造三方签订了3 年的制造合同,江淮将继续生产ES8、ES6、EC6、ET7 和其他可能的蔚来车型,生产能力扩大至24万辆。

相比大众汽车,蔚来汽车的合作更为立竿见影,但对于江淮汽车来说,与两者的合作都存在同样的问题,就是自己不掌握主动权。

首先,江淮的代工业务对蔚来汽车的业绩有很大的依赖性。2021年蔚来汽车全年销量为9.14万辆,被小鹏超越。2022年1月和去年12月,其单月销量增长不敌小鹏、理想、哪吒等同行。这种情况下,江淮汽车就有被连累的隐患。

其次,二者的合同是到2024年5月,目前蔚来汽车正在加紧建设自己的产业园。其与合肥市规划建设的产业园年产能达100万辆,一期工厂预计在2022年三季度投用。所以,未来江淮汽车面临大客户流失的风险。

此外,除了与大众、蔚来的合作,江淮汽车在2019年12月还与华为签署了全面合作框架协议,双方在在HMS、自动驾驶核心传感器、MDC、智能座舱等领域开展合作。

表面上看,江淮汽车的价值点几乎都集中在与大厂的合作中,而目前公司旗下的乘用车主要有思皓、瑞风和江淮iEV系列,均难堪大任。这种情况下,支撑公司百倍估值的合理性又在什么地方?

景顺长城重仓20亿是什么思路?

曾有投资者对媒体表示,“汽车投资江淮还是比较放心,A股造假的太多,德国人敢投资,等于先把了一道关。”,另外还强调“毕竟江淮汽车也是主做新能源的”。

虽然这只是某些投资者的个人观点,但也可以发现两个信息,一是大众汽车的加持对提升江淮汽车的估值确实起到了一定的拉动作用,这里不仅有业务上,还有投资心态上的影响。第二,新能源汽车赛道被看好,这是众所周知的事实,江淮汽车能够抓住这个风口,是其估值走高的重要原因。

江淮汽车的股价能够从2020年5月开始,一洗五年的颓势开始飙涨,离不开上述两个原因的影响。而从机构方面来看,虽然持有江淮汽车的机构数量在汽车板块不算太多,但仍有景顺长城这样的大基金看好其未来的发展。

图片来源:同花顺

公开信息显示,景顺长城的明星基金经理杨锐文对江淮汽车似乎颇为青睐,旗下多只基金持有江淮汽车,进入时间大概为2021年年中。据节点财经不完全统计,截至目前,其持仓市值已接近20亿元,说重仓并不为过。

为什么杨锐文这么看好江淮汽车,不得而知,但从不久前他的一篇演讲中,大概可以寻觅到其投资的总体思路。

杨锐文表示,他曾目睹一批企业从小成长到大,从不成熟到成熟,从不完美逐渐完美。这个过程充满质疑与不解,有些人在质疑他为什么买“垃圾股”,为什么不在有鱼的地方打鱼?

对照江淮汽车的业绩表现,虽然不能说成“垃圾股”这么难听,但肯定算不上什么绩优股。

在杨锐文看来,这种业绩不佳的成长股本来就不可能完美,投资者更应该去寻找它是否有变完美的基础和基因,而不是聚焦于他的瑕疵,而是更多思考企业在发展过程中解决问题的能力。

“市场终将认可扎扎实实投入研发做产品的公司”杨锐文说。从江淮汽车研发投入上看,在2020年之前,公司的研发费用投入并不稳定,但2020年的研发投入大幅增加,达16.77亿元,同比增长41.72%,2021年三季度的数据为9.36亿元,同比增长28%,投入仍在增加。

或许,这也是杨锐文大举加仓的原因之一。

无论从个人投资的看品牌看赛道,还是机构的看产品看研发,江淮汽车目前的业绩窘境,都还没有对公司估值造成太大的冲击。毕竟,身处目前的新能源汽车赛道,亏钱不丢人,没技术没市场才丢人。

对于江淮汽车来说,这一切仍充满未知。

评论