文|港股解码 云知风起

知名苹果概念股蓝思科技(300433.SZ)于2月28日发布了2021年度业绩快报,其营收规模创下新高,但归母净利润却同比暴降近6成,出现了“增收不增利”的局面。

不过,从近两日的情况来看,该公司的股价(前复权)并未因上述业绩快报出现大跌,而这或许是因为蓝思科技自2021年1月18日以来整体处于暴跌状态,股价在这一年多的时间内已经跌逾60%。

营收创新高,归母净利润为何骤降?

蓝思科技上市于2015年3月,主营业务包括研发、生产、销售中高端视窗防护玻璃面板、外观防护新材料、电子功能组件、整机组装,产品广泛应用于智能手机、智能穿戴、平板电脑、笔记本电脑、一体式电脑、新能源汽车、智能医疗设备、智能家居家电等领域。

2021年上半年的数据显示,中小尺寸外观及功能组件贡献了公司绝大部分的收入和利润,是其核心产品。

其实上市以来,蓝思科技的业绩总体在大幅增长,但中间的过程是曲折的,尤其是归母净利润在2016年、2018年都出现过严重的下滑。

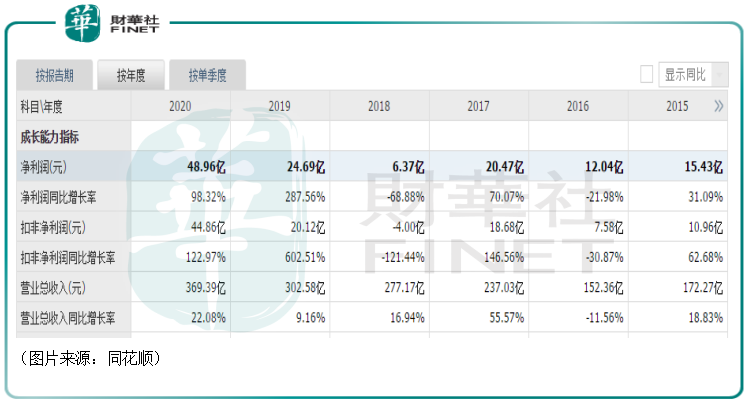

最新的业绩快报则显示,2021年,蓝思科技实现营收452.86亿元,同比增长22.6%;实现归母净利润20.88亿元,同比下降57.36%;实现扣非净利润13.17亿元,同比下降70.64%。

正如上述所言,该公司2021年的营收规模创下了新高,但是归母净利润和扣非净利润遭遇大幅下滑。

关于业绩下降的原因,蓝思科技在公告中披露称,报告期内人力成本上升、研发项目增加、新园区运营、供应链波动、疫情、限电等综合因素对公司经营业绩产生了一定影响。另外,公司基于谨慎性和一贯性会计原则,计提的资产减值准备有所增加。

“果链”龙头的新业务:歌尔股份VS立讯精密VS蓝思科技

众所周知,蓝思科技从第一代iPhone就开始为苹果供货,苹果也一直是其最核心的客户之一,该公司也因此被称为“果链”龙头,业绩深受苹果销量的影响。

值得注意的是,A股的“果链”龙头不止蓝思科技一家。实际上,该公司常与歌尔股份(002241.SZ)、立讯精密(002475.SZ)并称,三家公司均和苹果有着千丝万缕的联系,而且近些年来,这三家公司也都在积极拓展多项新业务。

对于歌尔股份来说,该公司早在2010年就切入了苹果产业链,为苹果供应声学组件、有线耳机等。此后,公司又逐渐成为了苹果Air Pods的第二大代工商。

在歌尔股份上市早期,其业绩对苹果产业链的依赖性特别高。但是近两年来,以VR虚拟现实/AR增强现实产品、智能可穿戴产品为代表的智能硬件业务增长极为快速,已经成为驱动公司业绩持续增长最重要的引擎。

而在歌尔股份的智能硬件业务中,VR/AR相关业务占有重要地位。另外,VR/AR还让歌尔股份绑定了大火的“元宇宙”概念,更为投资者看好。

业绩方面,歌尔股份表现得也更好一些,该公司预计其2021年的归母净利润预计将同比增长49%至59%,为42.44亿元至45.28亿元。

对于立讯精密而言,自2011年首次进入苹果供应链至今,公司便不断扩张苹果的产品线,尤其是自2017年切入苹果Air Pods产品供应链以来,业绩更是按下了加速键。

在继续押注苹果产业链的同时,立讯精密也布局了包括VR/AR在内的多项新业务,而其中非常值得关注的是进军汽车圈。

据悉,2022年2月12日,立讯精密发布公告称,公司与奇瑞控股集团有限公司(下称“奇瑞控股”)、奇瑞汽车股份有限公司(下称“奇瑞股份”)、奇瑞新能源汽车股份有限公司(下称“奇瑞新能源”)(“奇瑞控股”、“奇瑞股份”、“奇瑞新能源”及其关联方合称“奇瑞集团”)于芜湖共同签署了《战略合作框架协议》,为双方奠定战略合作伙伴关系。

在上述协议基础上,立讯精密与奇瑞新能源拟共同组建合资公司,专业从事新能源汽车的整车研发及制造,为立讯精密汽车核心零部件业务提供前沿的研发设计、量产平台及出海口,致力于实现公司成为汽车零部件Tier 1(汽车厂商一级供应商)领导厂商的中长期目标。

据立讯精密在互动平台披露,公司在汽车产业目前的业务主要专注于整车“血管和神经系统”的汽车电气以及智能网联。与奇瑞的合作主要是协同奇瑞新能源开拓为别人造好车的ODM业务。

回到蓝思科技身上,该公司的跨界和原有的主营业务更加贴合。据悉,该公司当下最受关注的新业务有两部分,其一是光伏组件超薄玻璃,其二是新能源车超薄车身玻璃。

2021年11月3日,蓝思科技发布公告称,公司近日设立了全资子公司湖南蓝思新能源有限公司,注册资本10亿元,主要从事光伏玻璃产品、光伏设备及元器件、光伏发电项目等业务,并获得了长沙市岳麓区市场监督管理局下发的营业执照。

该公司还表示,此次投资是公司积极扩展主营产品应用空间,把握“双碳”经济、紧跟能源结构转型、紧随光伏产业高速发展机遇的重大战略实践,符合公司中长期发展规划和可持续发展理念,将为公司创造新的中长期增长点,以及加快公司能源结构向可再生能源转型。

随后,蓝思科技又与凯盛集团达成战略合作,积极拓展光伏玻璃生产前道设备的引进和材料资源的储备。

而在2021年半年报中,蓝思科技将“加强新能源汽车业务新型超大尺寸玻璃的产能补充”写了进去。

其实,与光伏玻璃相似,为了降低重量,提升续航里程,并提升用户体验,新能源车车窗、挡风玻璃和天幕玻璃未来的轻薄化发展趋势非常明显;另一方面,车身玻璃的透光性、可变色、可调节、包括电子显示、以及对封装材料需求的环保化与减量化正逐渐成为消费者的重要诉求。

结语

从目前的情况来看,这三家“果链”龙头中,歌尔股份的新业务已经见了成效,2021年业绩预计将大幅增长,而蓝思科技的光伏组件超薄玻璃和新能源车超薄车身玻璃虽然和其本身的业务有一定关联,但是这两项新业务也算是隶属于竞争比较激烈的成熟行业,后续蓝思科技能取得多大成绩还有待观察。

评论