文|侃科技

2015年成立的keep就要上市了。

根据港交所文件显示,2月25日keep递交了上市申请,参考以往经验,未来3-6个月keep将正式登陆港交所。

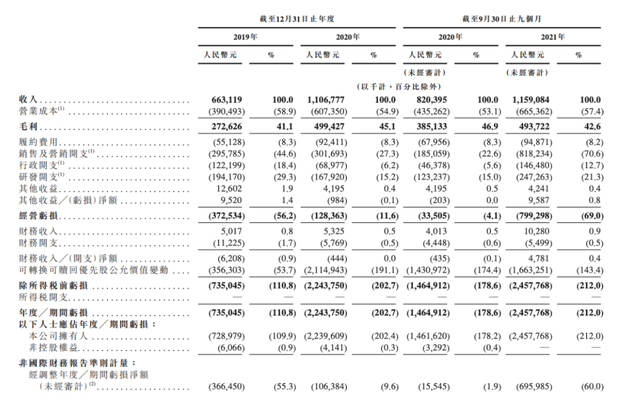

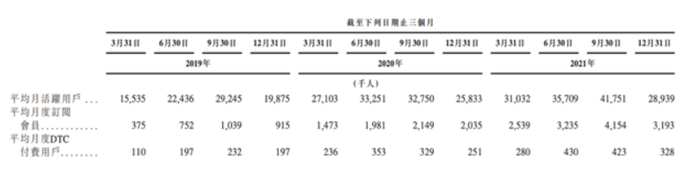

招股书显示,截至2021年12月31日,Keep月活跃用户为2893万,2020年和2019年同期分别为2583万和1987万。同期,keep月度订阅会员数量为319万(2021年)、203万(2020年)和91.5万(2019年)。

Keep在2019年、2020年营收分别为6.63亿、11.07亿,年增长66.9%;2021年前三季度营收为11.59亿元,较上年同期增长41.3%。keep的收入来源为三类业务:自有品牌商品、会员订阅及线上付费内容、广告及其他服务,2021年收入贡献分别为55.1%、32.8%、12.1%。

截止去年年底,keep仍在亏损。并且因增加营销及推广费用,亏损在2021年前三季度扩大到6.96亿元,相较2020年同期涨幅达4380%。

keep在招股书里给出的解释是,“策略性地增加了在流量获取和品牌推广方面的支出,以进一步获取、激活及挽留用户。”

不出意外,keep将以「运动科技第一股」的标签登陆港交所。

性感的线上健身生意

毫无疑问,keep身处一个前景广阔的赛道。

根据灼识咨询报告,2021年中国有大约3亿健身人群,为世界之最,预计到2026年将达到4.2亿。同时,2021年中国的线上健身人群渗透率为45.5%,美国为67.9%,随着各种关键因素持续推动中国线上健身市场的增长,预计到2026年,中国线上健身人群的渗透率将达到57.4%。

与此同时,为健身内容付费的意愿不断增强。数据显示,2021年中国的健身房会员及线下培训课程的均价为每月409元。而根据报告,2021年中国健身人群的平均年支出为每人2596元,远低于美国的14268元,具备强大的增长潜力。

以及,低线城市的健身会员渗透率仅为1.4%,而二线及以上城市则为5.5%。这意味着成本低、易上手的专业线上健身内容及社区将对低线城市的健身人群构成足够吸引力。

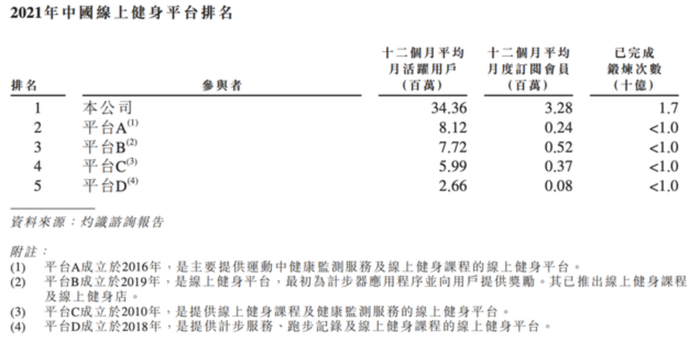

而据招股书显示,keep在线上健身应用及智能健身设备市场拥有最高的市场份额,分别为44.7%和38.8%。在月活用户上,keep大约是第二名的4倍。

并且,在此之前,有美版keep之称的Peloton已于2019年上市。受益于疫情,Peloton股价从最低点的17.70美元,涨至最高点的171.09美元,翻了近9倍,也为其撑到了500亿美元市值。

Peloton的商业模式与keep十分接近,最初以智能自行车起家,后扩展到跑步机,现在向用户提供伸展运动和瑜伽等课程。换言之,也是左手硬件右手内容的盈利模式。

不过,keep与Peloton的区别也比较明显,并没有像Peloton一样选择自建工厂、仓储和物流,而是选择外包,这三项恰恰是后疫情时代压垮Peloton股价的始作俑者。

此前曾有消息传出,Peloton已经在压缩自有仓储规模和物流团队,采用第三方供应商减少团队运营成本,于2021年计划兴建的自有工厂项目也面临搁浅,Peloton将继续使用第三方生产商供货。

二者的相同之处在于,都曾享受「疫情红利」。以keep为例,到2019年,分季度平均月活为2000万左右,到2020年已经稳定在3000万左右。但随着时间推进,欧美疫情进入常态化,国内则是因为防控措施,线下业态基本恢复正常,keep和Peloton都遭遇后疫情时代的增长停滞。

为此,Peloton通过降本增效来改善业绩数据,并在2月初宣布了高达2800人的裁员计划,甚至还传出了被亚马逊或苹果收购的消息。

而keep则不惜重金砸向营销推广,招股书显示,keep销售及营销的营收占比从2019年的44.6%降至2020年的27.3%,但在2021年前三季度增加至70.6%。

当然,与Peloton不同的是,keep在一个更广阔的市场,以及采取轻资产运营方式更加灵活。

keep的问题不在亏损

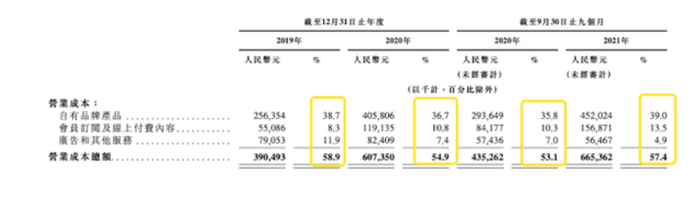

虽然keep的亏损导致了一系列问题,比如拉低了毛利率,但整体还在可控的范围内。2019年-2020年及2021年前三季度,Keep的毛利率分别为41.1%、45.1%和42.6%。

拆解来看,2021年前三季度,keep自有品牌商品毛利率从2020年前三季度的38.6%下降至29.3%,同一时期,会员订阅及线上付费内容毛利率从期初的66.3%下降至58.8%。

毛利率下降当然不是好消息,但如果加上DTC客户的增长,表明keep仍有变现的上探空间。根据招股书,在2019年、2020年和2021年,Keep平均每月购买DTC用户达18.5万、30万及36.5万。

但也存在一个问题是,随着规模上涨以及自有品牌商品作为主要营收来源,keep在未来如果因业绩压力而进行促销,可能会进一步拉低毛利率。参考网易严选,其全年毛利率平均在12%左右,而促销力度更大的Q4则只有4%。

更高毛利率的订阅会员和付费内容业务被视为keep给资本市场讲的一个优质故事,也是未来打动资本市场的关键。

2021年前三季度,keep的会员订阅及线上付费内容业务收入实现了52.5%的增长。虽然毛利率也出现了下滑,但对照知乎keep还在高位,后者连带广告业务在内的毛利率近两年在60%左右徘徊。

所以,短期内因营销费用增加而拉低毛利率以及导致亏损,对keep而言并不是大问题。真正的问题是,keep为什么这么做?

后疫情时代的用户红利消退,促使keep必须加大营销费用拉新及增加月活,进而带动自有品牌商品的销售及付费内容的购买,这意味着自然用户增长陷入瓶颈,而健身赛道又过于垂直,keep如果想要持续提高销售和会员收入占比,就需要不断拉新和促活,以及进行更大力度的促销,如此一来成本也会增加。

而在这个过程中,keep将无法避免会与抖音、快手、B站以及视频号等短视频直播平台产生竞争。对于泛健身运动用户的争夺,keep的优势在于具有垂直且专业的功能,理论上工具+社区的打法依旧有效,短视频平台的优势则是庞大的用户基础和变现渠道,尤其是对健身/运动博主而言。

被keep寄予厚望的订阅会员和付费内容业务中,订阅会员涉及的独家健身课程、直播课、个性化健身训练计划等定制化权益是其长期壁垒,但也面临转化问题。

以及keep的自有品牌商品目前是其第一大营收来源,抛开未来规模化遇到的更低毛利率问题,keep轻资产的运营模式当下保持了很好的灵活性,但在未来的市场竞争中很难形成核心竞争力,如果模仿Peloton自建供应链大概率也会遇到Peloton的问题。

尾声

当然,keep目前仍需要以确保月活为主。当工具属性缺乏足够有效的拉新和促活,keep必须在社区层面有所行动。在新榜×keep公布的数据中,2020年10月到2021年10月,keep优质创作者规模增长了32%,不妨持续关注这一数字的涨跌情况。

归根结底,keep的核心问题不是亏损,而是这笔钱有没有起到实际作用。一个是花大价钱拉来的新用户,有多少会为订阅会员及付费内容买单;二是keep如何增加用户活跃度。

根据招股书,Keeper在2021年共有约17亿次锻炼次数,按照当期3440万月活跃用户来计算的话,平均每个用户每年使用Keep 49.4次,相当于每周锻炼一次,这个活跃度还有上探空间。

以及,在面对线下与线上如何协同的问题上,自营的keepland表现不佳,与线下合作的Keep优选健身馆就是新的突破点了。

keep在招股书里写此次募资将用于技术及产品创新、健身内容的创新与开发、营销及宣传等。这意味着上市之后,keep还有能力去寻找新的方向和突破点。

评论