文|有数DataVision 于前

编辑|李墨天

德勤不久前公布的全球奢侈品力量报告中,周大福再度荣登全球前十大奢侈品企业,成为了老牌资本主义国家手握话语权的奢侈品领域,中国品牌中最长脸的角色。

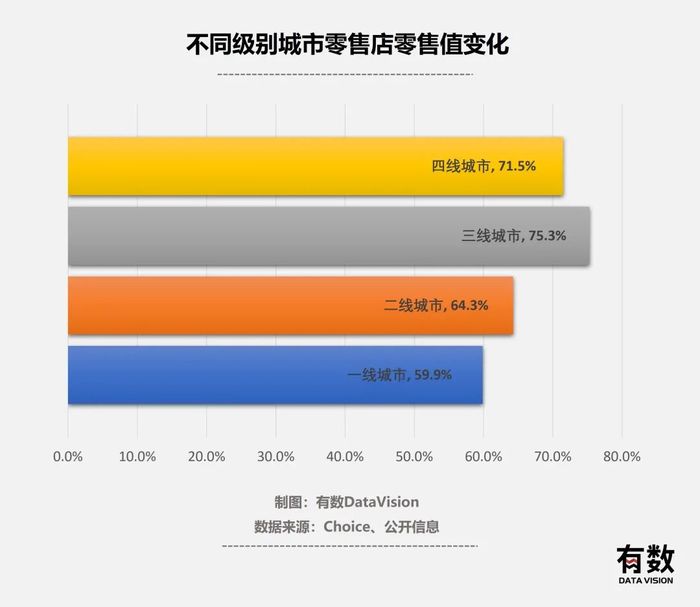

在疫情导致的一片凋敝中,奢侈品行业反倒气势如虹,周大福的营收增长自然也丝毫没有停滞。21-22财年中期报告显示,周大福营收增长同比高达79.1%,达441.86亿港币;而Q4虽多地频发疫情,但也同样录得了同比31.1%的迅猛增长。和疫情之前相比近乎翻倍。

周大福是怎么做到的?简单说就是两个策略:猛开店+做线上。

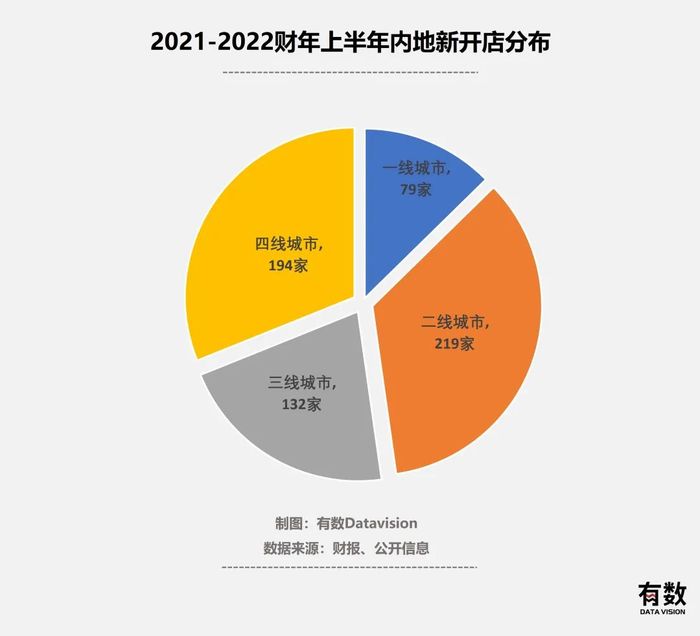

疫情前,周大福在国内的店铺共计3634家;而截止去年底,这一数字已经来到了5502家。疫情两年新开1868家,两年时间开出了一个海底捞,而且大部分门店都开在了下沉市场。

2018年4月,周大福制定了“新城镇计划”,到了2019年5月再度加码,新型的省代政策则加速了下沉式市场加盟店的扩张速度。换句话说就是抄蜜雪冰城的作业,用加盟代替直营。

截至去年底,周大福在大陆76.5%的零售店都是加盟商,而在新开店铺中,品牌更是强调了加速低线城市渗透的策略。也就是说:市场下沉,势在必行。

周大福在下沉市场的押注,一方面有自身品牌影响力的底气,作为99.99%标准的制定者,周大福的4条9标准在香港甚至以立法形式定论,这也使得周大福的金子回收价格,都能比其他家高一点。

而更关键的原因则是,大部分下沉市场的金店还采用着按件计价的销售方式,而周大福的定价方式则是“克价+手工费”。由于黄金的成本及其透明,当日金价都在门店里滚动显示,周大福的定价方式,基本上是按件计价品牌的釜底抽薪。

另外,在一线城市,周大福往往需要面临国际品牌的正面竞争,但在下沉市场,消费者的选择空间除了区域性品牌,就是周大福、周大生、周生生、周六福等周氏家族的几个表兄弟,让周大福的品牌形象有了鹤立鸡群的效果。

这句话可不是空穴来风,拿周大福的当家产品线传承系列来说,在小红书等平台上有超过2万次的帖子发布,而从财务数据来看,传承系列的产品营收在黄金饰品零售的占比高达43.3%。

小红书上关于周大福传承系列的分享贴

而且,周大福根据不同的消费品味,还囊括了周大福、HEARTS ON FIRE等五大主副线品牌。消费者愿意接受,店铺覆盖范围广,自然对于业绩的提振也就出来了。

除了线下的零售店卖,周大福还学起了新消费品那一套线上营销销售的方法。

除了电商和直播渠道,周大福还推出了一些列的线上专属款式,IP联名款式等。作为第二大主要发力对象,其增长的迅猛同样不可小觑。最新的季度报告显示,包含天猫京东等网店以及云柜台等方式的销售额及销量大幅增长74.1%和87.7%。

而对黄金、珠宝首饰等贵价产品,消费者在电商渠道购买时会天然倾向于大品牌。作为龙头公司,周大福受益是顺其自然。

过去中国大妈扫货黄金的景象还历历在目,而设计精良后,当代年轻人也在跑步进场。毕竟,谁又能拒绝既可当首饰,又能当盘缠的好东西呢。

不过从公司市值来看,跻身前十大奢侈品品牌的周大福,其市值只有第9名爱马仕的1/7左右,这也是由黄金这个品类的特点决定的。

一方面,黄金的成本及其透明,相比钻石和银饰动辄80%往上的毛利,金饰的毛利率往往“只有”30%-40%,无论是产量、定价还是流通,几乎都不由品牌控制,而奢侈品箱包则可以一边销毁库存一边涨价,人为制造稀缺性。

另一方面,相比全球人民都喜欢的爱马仕,黄金的作为消费品大多集中在亚洲国家,在欧美更多作为投资品种。

既不能控制价格和稀缺性,又没有欧洲皇室的背书为品牌加持,周大福抄蜜雪冰城的作业,目前看是一步好棋。

参考资料

[1] 周大福中期报告、年度报告

[2] 2022年中国黄金市场展望 世界黄金协会

[3] 奢侈品行业:全球奢侈品力量2021-精华概览 德勤

[4] 周大福去年开了1000家店,500多家在“新城镇” 腾讯网

[5] 年轻人成为线上黄金消费主力 人民日报

评论