文|征探财经 潘虹

编辑|万佳丽

1月24日,途虎养车(810321.HK)向港交所提交上市招股书,高盛、中金公司、美银证券、瑞银集团为联席保荐人。

然而,一年前还一度称“现金流充裕,无IPO计划”的途虎为何今年选择港股上市?

公开资料显示,途虎养车自2011年创立以来,公司共进行了16轮融资,投资者中包括腾讯(0700.HK)、百度(BIDU.US)、高盛、红杉资本、愉悦资本、高瓴资本、中金启元、君联资本、启明创投以及凯雷投资。

途虎过去一直借助融资维持其在门店扩张上的高额投资,征探君不完全统计,途虎总融资金额高达90亿元,且公司仍处于亏损阶段。

持续烧钱的途虎何时能实现盈利?资本市场对此会买账吗?

依赖腾讯

2011年,陈敏创立了途虎养车网。此前,陈敏曾在惠普、中国车盟从事软件开发工作多年。

另外一位创始人胡晓东曾在各大软件科技公司担任研发总监或高级程序员等职位,主要领军集团研发项目。

途虎养车最早以轮胎为切入口进入汽车后市场,随后发展成为一个提供汽车养护服务的电商平台。

招股说明书显示,陈敏目前持有途虎11.76%的股份,另一位创始人胡晓东持有公司3.22%的股权。此外,集团内其他管理层及雇员控股公司共持有途虎养车5.38%股份。

值得一提的是,集团外主要投资方依次有腾讯、愉悦资本、红杉资本和方源资本,分别持公司股份约19.41%、8.98%、7.56%和5.46%。

其中,腾讯目前是途虎养车第一大股东,腾讯投资董事总经理姚磊文目前在途虎养车担任董事。

腾讯一直以战略投资者的角色给予途虎以资金、业务和流量上的扶持。在导流上,最新版微信出行服务的界面里,用户就能直接进入途虎APP界面类似的小程序。同时,途虎门店的微信车友圈也将全面转接至企业微信。

业务上,两家公司之间存在关联交易。2020年,途虎就腾讯提供的广告服务支付了11490万元,就云服务技术仅2021年前9个月就支付了760万元。

值得注意的是,在反垄断风暴下,腾讯在2019年因为对途虎养车的投资,还受到了监管机构50万元的处罚。

对于途虎而言,政策的不确定性将是未来的一大风险。如果没有腾讯的支持,日子只会更加艰难。

流血上市

途虎养车创立已有十余年,虽然背靠腾讯,但依然在持续亏损当中。

招股说明书显示,途虎养车2019年全年总收入从70.4亿元增长至2020年的87.5亿元,同比增长24.3%。2021年前9个月总收入从59.5亿元增长至同期84.5亿元,同比增长41.8%。

然而,2018年~2021年9月,途虎养车经营亏损分别为9.60亿元、11.08亿元、4.61亿元和2.05亿元。

持续增收不增利的原因,是途虎过度依赖营销推进业务,导致经营成本极高。

招股说明书声称,途虎计划将IPO募得资金大部分用于提升公司供应链、研发以及数据分析技术,同时进一步扩张途虎门店网络以及新能源业务所需的工具设备等。

但从过去3年的财报中可以看到,实际上消耗公司资金最多的是销售及营销上的开支。2019年~2021年9月,途虎养车销售及营销开支分别是10.41亿元、12.62亿元和12.31亿元,同比分别增长14.7%、14.4%和14.5%。

研发成本占总成本比还不及营销成本占总成本比的一半。2019年12月~2021年9月底,研发开支分别仅为2.23亿元、3.69亿元和4.36亿元,同比分别增长3.2%、4.2%和5.2%。

近几年,途虎养车又是邀请一线演员黄渤代言,两度赞助电影《长津湖》《长津湖之水门桥》,又是在北上广各大一线城市等53个高铁站铺设广告,可以说途虎养车在营销搏流量路上闭眼狂奔。

2019年12月~2021年9月,公司经调整后净亏损分别为10.35亿元、9.71亿元和9.02亿元。而公司账上现金即现金等价物截至2021年9月底仅剩14.27亿元。

此外,2019年12月~2021年9月,公司经营性现金流净额持续流出分别为-2.51亿元、3.31亿元和-4.55亿元。其中2020年正净额还是因为调整了营运资本账户变动10亿元所致。

可以说按照这个亏损程度,不融资还想维持公司正常经营几乎不可能。但资本市场不会为不赚钱的生意买单,上市后的途虎是否又能实现盈利?这将是途虎未来面临的最大的问题。

商业模式隐患

途虎养车最早的时候还是纯线上的轮胎销售网站,创立5年后才开始在线下开店。

随着公司发展,途虎养车逐渐成长为一个集车主、供应商、实体服务门店和众多其他参与者为一体的线上线下汽车服务平台。

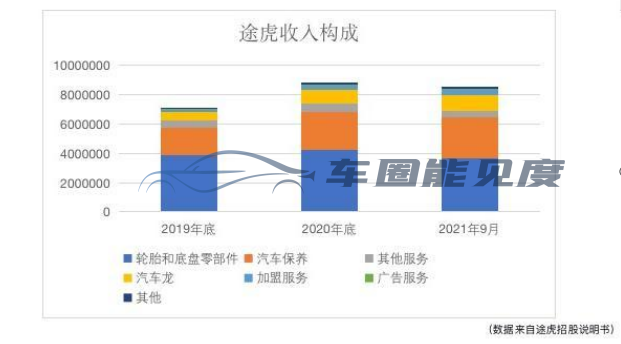

途虎养成的收入由综合汽车产品和服务以及平台服务两大板块组成。综合汽车产品和服务中又分为向C端消费者提供的汽车产品和服务,以及向B端授权4s店提供的汽车龙服务。而平台服务的收入则靠收取加盟店的加盟费和广告费。

截至2021年9月底,轮胎和底盘零部件、汽车保养以及其他服务(二手车业务)营收分别为36.78亿元,27.57亿元和4.58亿元,同比增长43.6%,32.7%和5.4%。而截至2021年同期加盟和广告服务营收仅3.5亿元和0.51亿元,同比增长4.1%和0.6%。

途虎养车的商业模式其实就是让用户在线上进行购买养车相关服务和产品,线下进行车辆保养服务。这种模式也令途虎不得不在全国大量拓展线下门店。

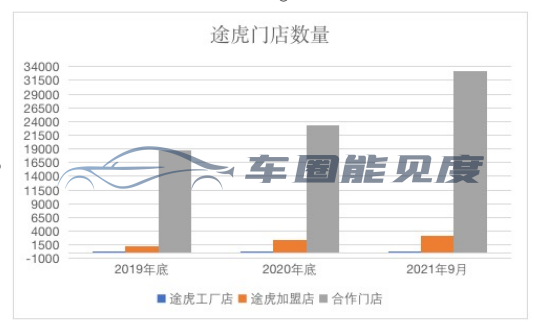

途虎现有的门店类型有3种,分别为自营工厂店、途虎加盟店以及合作门店。工厂店就是在运营,收入以及成本都完全由途虎控制。

而加盟店接手途虎给的装修好的门店,只负责管理,信息以及财务系统,还不用负责门店员工培训。加盟店每月需要给途虎一笔固定的加盟费用,且门店收入按利润分成。

合作门店的运营则完全不受途虎控制,只负责对其线上销售的产品进行安装服务。途虎仅支付给合作门店产品相应的安装费用。

截至2021年9月,途虎工厂店202家、加盟店3167家、合作门店33223家,途虎总门店数同比增长42%。可以看到,途虎养车的门店数依然在快速扩张,同时主要的门店类型还是以合作门店为主。

合作门店是途虎养车门店数量最多的一种门店类型,途虎与合作门店的关系类似于有偿服务,对合作门店的控制力也更弱,在服务环节更容易出现问题。

2019年,途虎还将重心放在推进途虎加盟店的门店数量,加盟店数量同比增长近80%。到了2020年,途虎则大力推进对资金压力更小的合作门店网络,合作门店数量同比增长近43%。而这与途虎养车自身的资金也存在一定关系。

轻资产的加盟店和合作门店的形式,在门店管理和服务质量成了途虎一大挑战。

途虎承诺会对加盟店门店员工和一线技师进行标准化的培训,途虎加盟店只负责服务和安装,但标准化的培训在实际运营起来却遇到了很多问题。

此前曾曝出过途虎养车一门店疑似使用假机油的事件,车主甚至当街拉横幅要“讨说法”。虽然换油事件最终不了了之,却对品牌造成极大影响。

而且消费者投诉平台黑猫上,也常有质疑途虎养车保养水平、服务态度和配件质量等方面的投诉。

虽然知道轻资产门店模式存在的诸多问题,但途虎养车也不得不继续扩张此类门店。途虎养车随着门店的扩张依然在亏损,迟迟不见盈利的迹象,资金链愈发紧张。

据灼识咨询统计,2020年汽车后市场规模达到10268亿元,复合年增长10%,行业市场前景毋庸置疑的。然而授权经销商仍盘踞约85%的市场份额,且小作坊式维修店夹缝催生,造成市场高度分散的特性,万亿级别的蛋糕留给电商的仅仅5%~7%。

截至2020年,按收入排名位居中国汽车服务供应商两大龙头广汇汽车和中升集团,市场份额也仅仅是2%和1.4%。途虎位列行业第五,市场份额只有0.9%。

而另一方面,随着新能源车市场逐渐崛起,新能源车本身需要保养的地方不多,免去了发动机相关的保养服务。途虎养车想要抓住汽车保养这块市场,也需要增加新能源车相关的服务。

去年11月,途虎养车所属公司在其日常经营中新增了不少新能源汽车相关的业务。

然而,途虎养车这种线上购买、线下服务,不断拓展门店的行业模式真的能跑得通吗?或许只有等到途虎养车真正实现盈利的那一天才能证伪。

评论