记者|梁怡

2月25日,创业板上市委员会2022年第9次审议会议上,湖南恒茂高科股份有限公司(以下简称“恒茂高科”)因首发不符合发行条件、上市条件或信息披露要求未通过上会。同日,深交所终止恒茂高科的创业板上市审核。

上市委现场对恒茂高科共提出三个问题,主要针对股权权属、一致行动人以及毛利率方面。

关于公司为何未过会,上市委员会审议认为:恒茂高科未能充分说明控股股东、实际控制人及其一致行动人所持发行人股份的权属清晰情况,以及蒋汉柏不实际控制兆和亚特、兆和众泰的合理性,不符合《创业板首次公开发行股票注册管理办法(试行)》第六条、第十二条以及《深圳证券交易所创业板股票发行上市审核规则》第十八条、第二十八条相关规定。

此外,界面新闻记者还留意到,监管层对于恒茂高科的保荐机构西部证券的保荐责任同样存疑。

股权权属不清晰

招股书显示,郭敏持有公司55.76%的股份,系恒茂高科的控股股东、实际控制人;郭敏的一致行动人蒋汉柏直接持有公司12.86%的股份,同时持有兆和惟恭74.15%合伙份额并担任普通合伙人、执行事务合伙人,而兆和惟恭持有公司5.25%的股份,因此郭敏与一致行动人蒋汉柏合计控制公司73.87%的股份。

2016年7-8月,恒茂高科员工蒋汉柏、邓以华、廖北平、周春平、李永康、朱祖林(以下简称六人)拟通过员工持股平台兆和惟恭入股公司,为筹集资金,六人向银行借款共计1200万元,合同约定结息日为每月20日,月利率为6.21‰,扣除保证金后获得的贷款总额为1080万元。

然而郭敏及蒋汉柏控制的他人银行账户在2017年1月至2018年2月间,存在每个月20日前后向六人或其配偶转账约1.2万元的情况,前述转账系蒋汉柏代郭敏向六人就产生的银行借款利息提供的借款。

2019年8月,上述借款到期后,郭敏给予六人合计借款1045万元,用于偿还上述银行借款本金。2019年11月,蒋汉柏以1元/份额购买其他五人部分股权。

但值得注意的是,蒋汉柏等人取得分红款、份额转让款后,均发生大额取现行为。

因此,上市委请发行人结合上述情况,说明发行人员工通过兆和惟恭持有发行人股权以及蒋汉柏所持有发行人股权是否为郭敏代持,控股股东、实际控制人及其一致行动人所持的发行人股份权属是否清晰。

另外,蒋汉柏持有兆和亚特85.84%出资额、兆和众泰61.62%出资额,其他合伙人退出份额均由蒋汉柏承接。兆和亚特、兆和众泰的普通合伙人及执行事务合伙人分别为汪辉明及易茂威。汪辉明系郭敏同学,易茂威系郭敏亲属,郭敏及蒋汉柏曾借用、控制二人银行账户。

同样,上市委请发行人结合上述情况,说明未认定蒋汉柏实际控制兆和亚特、兆和众泰的原因及合理性。

界面新闻记者注意到,恒茂高科的资金流水核查在审核问询中也受到了重点关注。

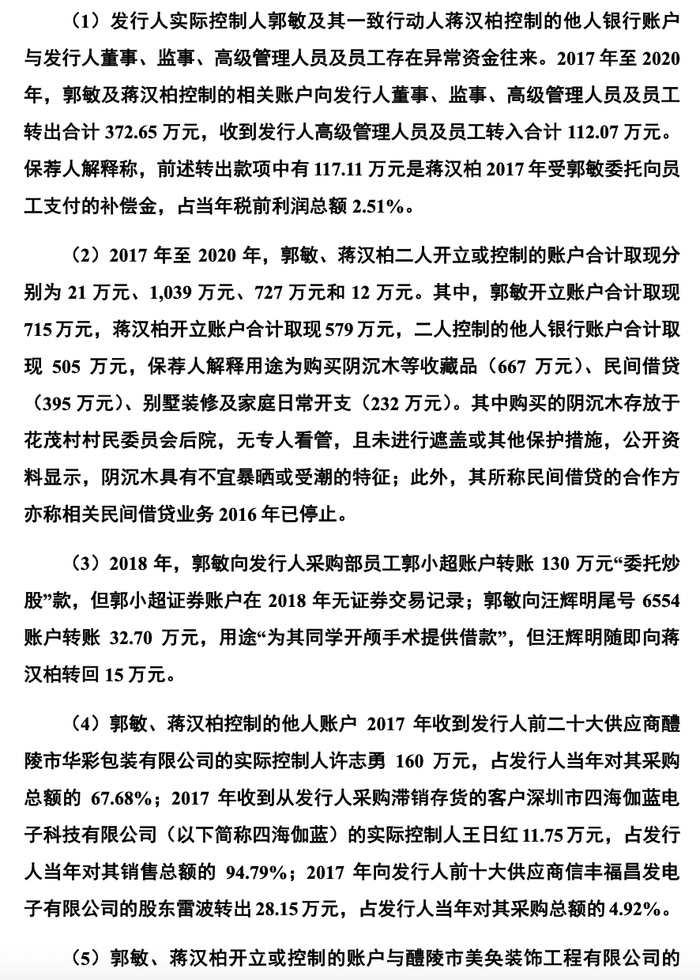

第三轮问询中,现场督导发现,实际控制人及其一致行动人存在控制他人银行账户的情况,且相关账户存在异常资金往来、大额取现等,监管层关注资金流水账户核查是否完整及相关资金去向的解释是否合理,具体问询如下:

值得关注的是,保荐机构的保荐责任也引来监管层的质疑。

监管层请保荐人说明针对上述异常情形是否予以充分关注、核查程序是否到位、执业质量是否符合《证券发行上市保荐业务管理办法》第十七条规定,并说明未将发行人控股股东及其实际控制人、发行人董监高、关键岗位人员等开立或控制银行账户2017年1月1日至2020年6月30日的资金流水及相关核查记录归入首次申报工作底稿的原因。

毛利率远高于同行

界面新闻记者还关注到,对于恒茂高科毛利率的问询持续了三轮,直到上市委现场,监管层仍要求发行人结合业务模式、成本管控水平、客户议价能力等因素,说明报告期内产品毛利率显著高于同行业可比公司的合理性。

招股书显示,恒茂高科是专业的网络通信设备制造商,业务包括相关产品的研发、设计、生产与销售,公司产品主要包括交换机、路由器及无线WiFi接入设备、网卡等,其中以交换机产品为主。

2018-2021年上半年(报告期内),恒茂高科交换机实现销售收入分别约为3.36亿元、3.38亿元、4.02亿元、2.25亿元,占主营业务收入的比例分别为79.89%、83.6%、71.56%、75.69%。

2018年至2020年,恒茂高科的主营业务毛利率分别为21.44%、23.88%、21.05%,远高于同行业可比公司毛利率水平,如菲菱科思同期毛利率分别为8.79%、14.21%、14.35%。此外,公司2018年的毛利率亦远高于2014-2015年毛利率。

同时,恒茂高科的交换机产品以较低端产品二层接入型交换机为主,2018年-2021年占交换机收入的比例分别为98.46%、96.14%、94.24%、92.09%,同期主要产品交换机单价分别为89.03元/台、86.26元/台、107.85元/台、113.25元/台;而2018年-2020年菲菱科思交换机销售单价分别为383.76元/台、422.81元/台、506.27元/台,公司产品销售价格远低于菲菱科思。

另外,恒茂高科第一大客户D-LINK业绩还出现波动,报告期内公司对D-LINK的销售收入占营业收入比例分别为43.03%、36.41%、24.62%和27.22%,而同期D-LINK实现净利润分别为2376.4万元、-1.18亿元、2.88亿元和-3665.26万元。

2017年-2020年,恒茂高科向D-LINK销售产品毛利率分别为25.16%、19.68%、23.94%和 25.27%,销售的产品以交换机为主。招股说明书披露, 2018年公司向D-LINK销售产品毛利率下降,主要系当期原材料电子元器、 PCB市场价格上涨所致。

然而现场督导发现,2018年公司向D-LINK销售产品毛利率下降主要系销售结构变动所致,即毛利率较低的产品销售占比增加,其中当年新增产品销售占比为32.98%,但对应的平均毛利率仅为12.61%。

因此监管层要求恒茂高科重新梳理2019年、2020年对D-LINK 销售毛利率逐年提高的原因,毛利率较低的产品在2019年、2020年的销售占比及具体毛利率水平,并说明2018年对D-LINK销售毛利率下降的原因是否披露真实、准确。

同样,中介机构也被要求说明前述披露与实际情况的差异是否已充分关注、核查,保荐人是否已对注册申请文件和信息披露资料进行全面核查验证。

评论