文|三易生活

日前据相关媒体报道显示,迪士尼方面正计划为其流媒体服务Disney+推出一个价格更低的会员套餐、但将会在其中插播广告。而其目的则是为了让Disney+付费会员的价格,更接近Discovery Plus、Paramount Plus、Apple TV Plus等竞争对手同类服务的最低价。

事实上,这样的变化并非只出现在Disney+中,包括NBC的“Peacock(孔雀)”视频、派拉蒙影业的Paramount Plus等,也都陆续推出了会插播广告的付费会员服务。

由此不难发现,即便是在海外市场,长视频行业在走过了“无广告付费会员模式”十余年后,还是向“中插广告”逐渐靠拢了。而这则与国内市场的现状几乎并无二致,并且在视频内容中出现的广告形式也并不仅只有中插广告,还有贴片、植入等越来越多的形式。

而这无疑也展现了在高昂的投入下,国内长视频平台现阶段并未找到摆脱对于广告业务的依赖,而此前主打“付费免广告模式”的海外同类平台,也没有做到仅靠付费会员收入来实现持续盈利。

“游离”的用户,并未给长视频平台带来安全感

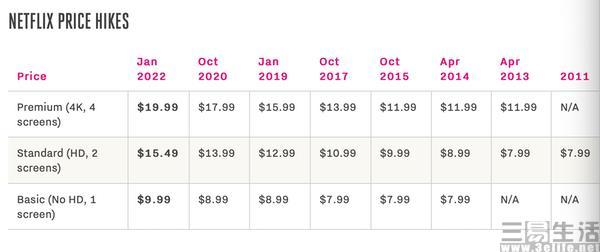

其实与国内长视频平台的数次涨价一样,Netflix与Disney+等海外平台的付费会员价格同样也进行了多次上调。其中,Netflix在2012年至2022年的十年间进行了四次调价,其标准会员(HD、2台设备)的价格也从2017年的10.99美元,增至2022年初的15.49美元;而Disney+也在2021年,从7美元/月增至8美元/月。

但以提高价格的方式来弥补内容方面的投入,则可能会流失掉部分用户。早在2016年,摩根士丹利的相关分析师就曾表示,Netflix的用户增长量下降或许与其会员价格上涨、“非祖父条款”(Netflix的非祖父条款,是指其开始要求此前按较低价格订阅的老用户支付增长后的价格)等有关。当时Netflix方面也曾表示,相关数据变化的唯一解释就是用户不喜欢我们涨价。

而为了应对用户流失率的上升,Netflix的解决方案是加大在内容方面的投资,毕竟用户归根结底更加看重的是能够观看多少内容,以及多少内容是独家的。

这样的思路在不久前,其实也再次得到了验证。就在《鱿鱼游戏》大热的2021第四季度,Netflix单季度就净增了828万用户,但同时在财报中Netflix方面也预计,下一季度的新增用户数量将比一年前少得多。

回到国内市场,2021第四季度爱奇艺的订阅用户数量已经回落至2019年初的9640万,而腾讯视频的增长率也一直在低于5%的水准徘徊。在2018年第四季度到2021年第四季度,优酷日均付费用户规模同比增速分别是64%、59%、30%、14%。在这样一个付费用户增速放缓的背景下,去年腾讯视频则凭借《你是我的荣耀》及《扫黑风暴》等内容,获得多达400万的新增用户。

不难看出,用户显然更多的还是跟随内容而“游离”,并且随着优质内容的断档,用户显然不太可能会继续选择付费,而这或许也正是各大长视频平台力推“年费会员”的重要原因之一。

不断加大内容的投入,似乎并非良方

对于所有以内容为核心业务的平台来说,选择以内容取胜本就是一件理所当然的事情,而国内长视频平台近年来显然为内容付出了不少。

据腾讯方面公布的相关数据显示,2020年腾讯投入的内容成本为582亿元,其中腾讯视频的占比较大。而腾讯公司副总裁、企鹅影视CEO孙忠怀也曾在去年透露,腾讯视频过去三年投入的内容成本已经超过500亿元,未来三年仍将投入超过千亿元。

爱奇艺比起腾讯视频而言,据悉每年也有近200亿元在内容方面的投入。曾有媒体推算,近几年爱优腾在内容端已经花去了近千亿。如果这一数字属实,也就意味着如今国内各大长视频平台对于内容的投入或许并不比Netflix少,显然他们无一不是为了实现“飞轮效应”。

事实上,Netflix所奉行的“飞轮效应”,即前期大量在内容上进行投入,内容的数量越大、出品爆款内容的可能性就越高,而随着更多优质内容量的积累,则会对用户产生更大的吸引力。

但就像此前Netflix倾向于淡化来自Disney+、HBO Max在内的市场竞争一样,其在最近一个季度的财报会议上也承认,“竞争加剧也可能是一个因素”。但这其实也向外界释放了一种信号,仅靠优质内容可能也无法应对用户流失的风险。

更进一步来说,尽管Disney+在最近一个季度新增了1180万用户,超过了分析师此前预计的约700万。但这真的能够说明迪士尼流媒体业务的成功吗?要知道,新增用户中有800万依托于印度市场的Hotstar服务,而Disney+才刚刚在这一区域上线,初期取得这样的成绩显然也并不稀奇。

此外,随着迪士尼乐园业务收入的回升,原本就坐拥大量IP资源的Disney+,在内容投入上也不至于捉襟见肘。而国内的长视频平台,同样也有赖于背后互联网巨头源源不断的“输血”,才得以支撑如此高昂的投入。或许各大长视频平台都该思考一个问题,那就是Netflix的“飞轮效应”是否一定有效呢?

在中短视频的争抢下,长视频平台趋于理性

近期,爱奇艺CEO龚宇指出,未来将精细化内容创作,作为长视频平台,爱奇艺最大的成本是在内容方面,今年占总成本的比例达到了75%。同时他也表示,保证头部内容不减少,同时通过宣传让头部内容获得更多的收益,另一方面将减少采购质量不好的内容。从这一言论不难发现,未来爱奇艺或将告别“烧钱扩张”的模式,并转向高效盈利阶段。

或许这对于爱看影视剧的用户来说,将意味着爱奇艺在内容上将有着更多的期待,而往往这样的用户在付费意愿上也会更为强烈。换句话来说,也许用户从来都不是没有耐心去寻找内容,而是没有耐心去看劣质的内容。

根据各种相关数据其实不难看出,如今在移动端,长视频平台的总时长下降已经成为了不争的事实。但就像Netflix开始尝试游戏、Disney+开拓其他更多的区域、腾讯视频发力微短剧、芒果TV加大自制综艺内容一样,长视频平台也需要找到自身的优势,在优化内容投入成本的同时,发挥优质内容的长尾效应。

评论