文|猎云网 韩文静

前不久,万科宣布准备分拆旗下物业板块万物云上市,若万科此次分拆上市成功,地产四天王“碧恒万融”也将在物管板块齐聚。

在过去的一两年间,房地产行业可谓是多事之秋,房产上市公司纷纷分拆物业业务单独上市,希望为公司带来更为充沛的弹药。

万物云由万科物业更名而来,从名称的变化也可以看出,公司增添了更多科技属性。作为尚未IPO的头部物业企业,万物云的上市计划一直备受瞩目。

值得一提的是,从去年下半年开始到现在,物业资本市场迅速降温进入“寒冬”。在这个特殊的时间点,万科拆分万物云奔赴资本市场,并打出了“科技”这张牌,万物云此举究竟是出于怎样的考量?又释放了哪些信号?

打“科技牌”,成色如何?

万科集团董事会主席郁亮曾多次表示,万科物业只有区别于传统的物业公司,发展成功并得到市场的认可,才考虑上市。

万物云CEO朱保全也曾强调,万物云不以物业公司的概念上市。

不甘于“物业服务”的万物云,其野心在于“空间科技服务”。2020年万科四场媒体交流会上,朱保全宣布万科物业升维成万物云空间科技服务股份有限公司。

从名称的变化就可以看出,升级后的万物云,多了一份“科技”的底色,这也意味着万科围绕空间科技服务的战略,正式开始落地。

朱保全表示:“你原来叫万科物业,即使拼命投科技,人家不会来。公司要受到被关注,人才才愿意来。所以要改名,定一个新的空间,告诉这个市场足够大,足够快。”

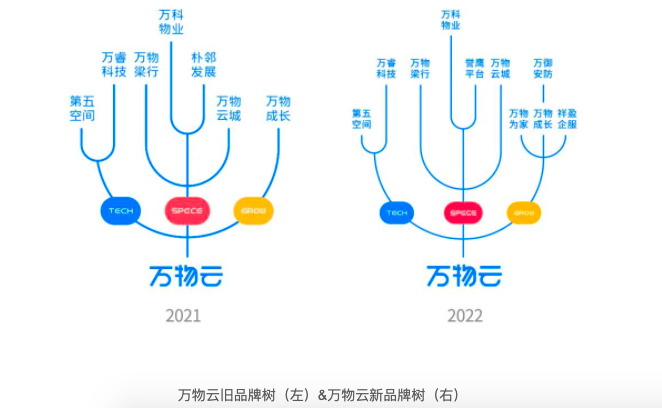

万物云的官网显示,公司目前包含Space(空间)、Tech(科技)和Grow(成长)三大模块。

Space模块包含归属社区空间服务的“万科物业”与“誉鹰平台”,归属商企空间服务的“万物梁行”,以及归属城市空间服务的“万物云城”。

Tech模块包括“万睿科技”“第五空间”,万睿科技提供基于智慧社区、智慧园区、智慧楼宇、智慧工地、智慧城市的设计、施工、运营一体化服务,第五空间则以“住这儿”APP与工单调度平台“百川系统”承载社区到家服务。

Grow模块包括“万物成长”“祥盈企服”和“万物为家”。万物成长是公司的创新创业及战略投资平台,持续连接成熟企业、孵化创新企业。已孵化的业务品牌包括提供企业级安防机电服务的万御安防等。祥盈企服为企业提供蓝领招聘与财务共享外包服务。万物为家为城市家庭提供租赁、寻房、修缮焕新等服务。

来源:万物云官网截图

从业务层面也可以看出,万物云正在从传统物业服务商、城市服务商,逐渐延展为空间科技服务。

作为“物业第一股”的碧桂园服务,于2018年登陆港交所。据媒体报道,碧桂园服务近几年累计科技投入超过7亿元,与腾讯、阿里云等科技企业合作研发,打造物业数字化管理云平台。

正如地产板块的龙头之争一样,物管板块的龙头之争也延续到万物云与碧桂园服务之间,这并不是什么新鲜事。不同的是,以前他们更多是分别做各自的业务部分,如今随着物业业务的外延,彼此的竞争会更明显。

朱保全曾表示,万物云从每年的营业收入中,会拿出1.5%用于研发与创新。表示,“这些科技投入,不做肯定是等死,做了也可能是找死,但找死总比等死强。”

2020年,万物云实现总营业收入182.04亿元;其中,住宅物业的营收100.52亿元,而城市服务营收9.91亿元,占总收入的5.4%。

做物管界的“贝壳”

在空间科技服务领域,头部公司正在打开新的空间。曾经有传闻称,万物云意欲对标贝壳系,做物业管理界的贝壳。

万科董事长也郁亮曾表示,看好贝壳的平台化发展模式。

2020年8月,贝壳登陆纽交所。中国房地产业的快速发展,为房地产服务带来了巨大的发展空间,将自己定位为居住服务平台的贝壳,地位愈发巩固。

2020年底,贝壳的股价刷新历史新高,总市值达到900亿美元,约6000亿人民币,超过万科、保利、绿地的市值总和。

一方面或许是因为看到贝壳的市值走势,另一方面,随着万科陷入业绩下滑,增收不增利的境况,万科选择剥离了万物云,开始打造“科技”概念。

在去年11月万科关于拟分拆子公司到香港联交所上市的公告中,明确提到万物云的主营业务为空间科技服务,主要包括物业管理、设施管理及智慧城市综合服务。

从一家物业企业转为平台型企业,万物云希望打造物管行业的开放式赋能平台。在外界看来,万物云要做物管界的贝壳,定位于物管行业的空间科技服务商,将其他物管企业由过去的竞争对手关系转为合作伙伴关系。

“万物云不是云计算或者云服务,但从城市到园区,从写字楼到家,皆为空间,空间科技服务的范畴比物业服务更大,在空间(Space)里的设施、设备、资产、人及商业活动皆可通过技术(Tech)连接。”

朱保全说:“从物业到空间,让公司可以服务更多客户、服务客户的更多方面。”

从万物云2021上半年营收测算,未来万物云在研发支出预算在每年3亿元。然而贝壳仅2021 年第三季度的研发费用为人民币 10.43 亿元。从研发投入来看,万物云的体量还没办法完全对标贝壳。

科技能否成为万物云新的增长点,仍然需要时间的验证。

资本会买账吗?

脱胎于房地产开发的物管行业,虽然在营收上与母公司相差甚远,但其市盈率则相比于母公司更为可观。

据经济观察网的报道,其统计了港股上市的15家物业管理企业及对应房地产开发母公司的2019年年报数据,物业管理企业的平均市盈率约为38倍,房地产开发母公司平均市盈率则为7倍。

来源:猎云网

猎云网统计了部分物企以及其母公司截至2021年3月4日的市盈率,也可以直观地看出,大部分上市物企的市盈率已经较高,相比于母公司具有较强的增长潜力。

值得一提的是,被称为行业第一物业碧桂园服务的市值如今是1440亿元,超越了碧桂园1365亿元的市值,这意味着中国物业服务对房地产开发的历史性反超。

碧桂园和碧桂园服务的创始人杨国强也曾经说过,“物业服务是碧桂园的明天”。

2020年底上市的融创服务,自去年6月股价达到29元每股的最高点之后,开启下跌模式,如今只剩不到7元每股。

今年年初,二次递表港交所的物企世纪金源服务招股书再次失效。此前的招股书中,世纪金源服务的外宣口径中,提到了“物业机器人”的故事。但在现在的物业企业中,“科技”已经变得并不罕见。不论是万物云还是碧桂园,也都有着“科技”标签。

目前而言,空间科技服务与传统物业服务属于两个概念,资本市场对空间科技服务的认可程度依然存疑。

万科在这个时候宣布准备分拆旗下物业上市,对于万科来讲,虽拆分万科云上市的市场环境不太好,在物管行业“过冬”的当下,其科技属性能否支持资本概念?万物云又何时能兑现业绩?还需要一个漫长的过程。

评论