文|硅兔赛跑 Lexie

编辑|Lu

进入2022年,全球新冠新病例连续几周持续下降,疫情似乎终于低头了,但它带来的经济影响却持续存在。

伴随着亚洲主要生产地区被封锁和国际运输暂停,供给呈现严重短缺,原本已经存在的芯片危机进一步恶化,主要产油国的石油产量还未能恢复,国际油价居高不下。面对着一轮又一轮的疫情冲击,各国政府采用像是向居民发放补助等救急措施,大量增发货币,美联储不仅降低利率且大量持续购债,政府补贴加上工资上涨再加上股市繁荣,美国家庭收入有显著增长。当社会开放后,人们纷纷开始“报复性消费”...种种因素引发通货膨胀。

美国的通货膨胀达到了40年来新高,在欧洲物价上涨的速度也达到了历史新高,英国的年度通胀率在去年12月达到了5.4%,是30年来的最高纪录,加拿大的物价上涨速度是疫情前的两倍,日本的物价在80年代泡沫经济后就相对稳定,但今年年初中央银行却在8年内第一次提出了通货膨胀风险的预告...

在全球性通货膨胀危机的局面下,消费者手中的钱越来越不值钱,这两年来帮助消费者投资、省钱、 还贷的金融科技其实能够在帮助消费者度过这一“水深火热”的阶段起到重要作用。

01 Truebill:不再无知被扣费

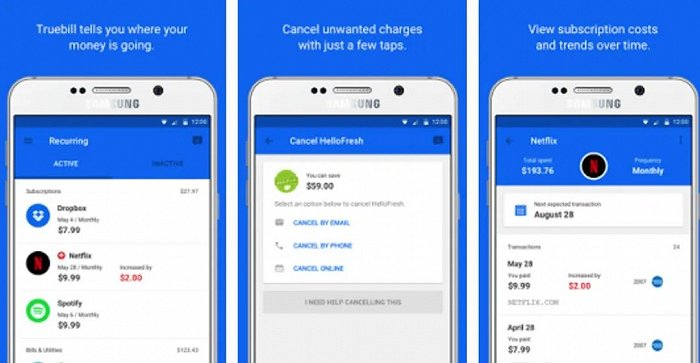

物价上涨时期要收紧腰包少剁手的道理大家都懂,如何追踪每一笔消费却并不简单,从哪削减却也是个难题。Truebill就是这样一家能够帮你更好控制个人金融的公司,这个app的主要功能就是追踪用户所有的订阅服务并提供简单的取消订阅方式,对于手机和电视订阅服务还可以帮你协商出折扣低价。

图片来源:KnowTechie

最近这个app还在增加更多功能以实现成为用户“金融小秘”的目标,比如分析消费情况,制定每月支出预算并通过app追踪,及时“悬崖勒马”,或是直接查看信用记录报告等等。

Truebill还具备储蓄功能,能分析用户账户情况将闲钱存储起来,最新的功能是一个全面的财富管理,将分散在各个地方的财富数据集合起来,让用户可以在一个界面就进行资产和负债管理。

Truebill所提供的几个功能其实有一些公司也在做,比如法律科技数字律师DoNotPay推出的新工具让人们可以享受服务的免费试用版,不用担心试用期满被扣钱。

图片来源:Kim Komando

还有被称为美国余额宝的Acorns对于投资小白非常友好,将每一笔交易的零头存进你的账户,也支持每月定期投资,虽然每笔都是小钱,但日积月累查看账户却会让人有一种在旧衣服兜儿里发现钱的幸福感。

图片来源:Yahoo Finance

Truebill则是将这些分散的功能集于一体,成为大众消费者在这样的经济环境下能够全面提升经济健康的必要工具,它的增长也十分迅速,用户数从2020年末的100万涨到了2021年的200万。

Truebill在2020年11月完成了由Bessemer Venture Partners领投的1700万美元C轮融资后,又在去年6月完成了由Accel领投的4500万美元D轮融资,估值达到了5300万美元,去年年末,美国最大房地产抵押贷款公司Rocket Companies以近13亿美元的价格收购了Truebill。

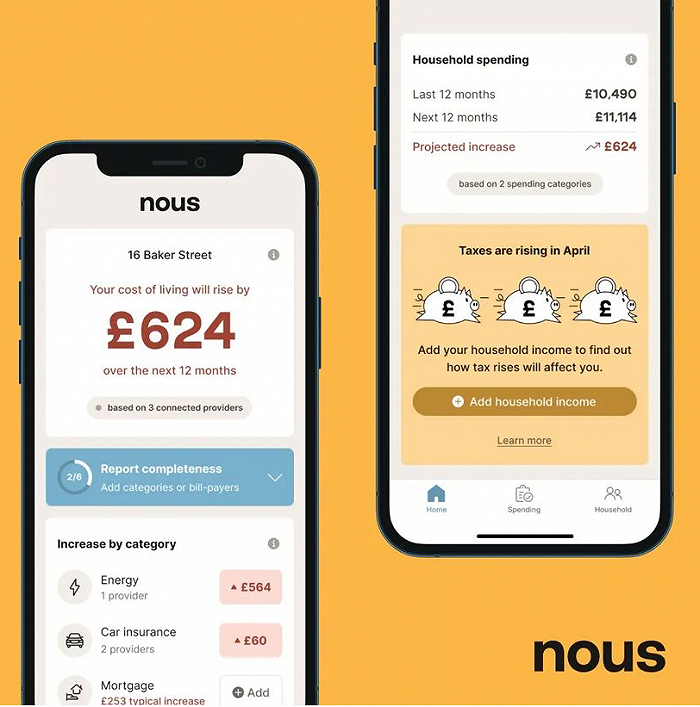

来自伦敦的Nous也是想成为消费者日常节省开销的仪表盘,为每个家庭提供免费的定制化消费报告,解释物价的上涨对他们的生活成本有什么影响,并提供建议如何从方方面面合理减少开销。在英国,通货膨胀率增长之快已经到了燃眉之急的地步,不仅是30年来的新高,今年4月能源价格上限将失效,届时家庭账单将进一步增长50%!

图片来源:Nous

Nous的账单管理包括能源、保险、按揭、订阅服务等多个领域的日常开销, 监控开销的同时更警示哪项支出该收紧了,预计使用这一订阅服务的消费者一年能为家庭省下1000多磅。它想改变的是一直以来消费者所处于的弱势情况,电话费用、汽车保险、流媒体服务......

每个月的自动付费很容易,但除非你是个超级会过日子的人每天查账,不然很容易一不小心就被扣了多余的费用,在通货膨胀的环境下,日常支出的总额更是会比消费者预想的高很多。

在未来Nous想打造的是通过多个家庭的第一手财务数据和三方供应商共享的数据来构建模型,以savings-as-a-(subscription)-service的商业模式帮助千千万万个家庭提供自动化管理服务,以保护消费者不受供应商投机性的涨价和用户忠诚度溢价的欺负。

就在今年2月,Nous完成了由英国早期投资机构Mosaic领投的900万美元种子轮融资,多名金融科技领域的天使投资者跟投,比如Faculty.ai的Marc Warner、Habito的Dan Hegarty、Onfido的Eamon Jubbawy等。

02 Mos:从奖学金到学生银行

在这一经济环境下,学生群体的日子更不好过了,College Board的数据显示,公立大学每年学费大约在2.26万-3.95万美元之间,私立大学的学费更是涨到了5.1,6美元,几乎是通货膨胀率的4.6倍,手中的钱贬值了,学生贷款就更难还了。

Mos是一家以教育科技角度出发的初创公司,由人权活动家Amira Yahyaoui创办,起初的目标是帮助学生进行奖学金的申请,每年全美学生贷款已经超过了1.5万亿美元,但每年仍有超100万的学生明明享有资格却并不申请援助,私人助学贷款能够改变一个学生的一生,Mos想让学生们不再需要花时间和精力去寻找和申请这些资源,不再背负沉重的债务压力,自从2017年成立,Mos已经为学生们提供了超1600亿美元的资金援助,帮助了约40万名学生。

除了奖学金申请,Mos还推出了一系列帮助学生应对疫情难关的指南,对于那些交了学费却无法上课、被赶出出租房、被告知要无限等待录取和资助决定的学生,Mos汲取了来自金融和教育领域专家的帮助,打造出了一系列邮件和信件模板,学生可以直接使用模板进行住房申请和延期付款等申诉。

图片来源:TechCrunch

Mos在2020年5月完成了由Sequoia Capital领投的1330万美元A轮融资,在今年2月完成了由Tiger Global Management领投的4000万美元B轮融资,Sequoia、Lux Capital、Emerson Collective和Plural VC等多家跟投,估值达到了4亿美元,Yahyaoui表示她拒绝了很多投资人,甚至连deck都没用...

Tiger这一轮看中的不仅是Mos教育科技的发展,更是因为在今年Mos表示它正在转型成为一个挑战者银行,它推出的借记卡的主要功能包括不收取任何透支费、迟缴费、ATM取现费用,也没有最低余额开户需求,符合学生党的使用习惯。

图片来源:TechCrunch

Yahyaoui的理想非常远大,她想做的不是只有少数人可以用的app,而是成为美国市场内的主流银行,学生只是它的切入口,这一角度非常合理,多年来Mos通过奖学金获得了学生群体的信任,随着这一群体毕业、租房、贷款,Mos以社群为基础的产品功能会自然而然被接纳,用户黏性也十分强大,未来Mos打算新增一系列付费功能,比如手把手金融顾问和全面的银行功能等等。

在金融科技领域将重心放在学生身上的公司也越来越多,比如Stride Funding提供灵活的学生贷款方案,与单一的固定付款不同,而是随着学生收入而增加和减少,因此付款始终是可以负担的;LeverEdge (现改名Juno)采用群体议价的模式而不是专注于个人,因此能够获得更好的折扣。

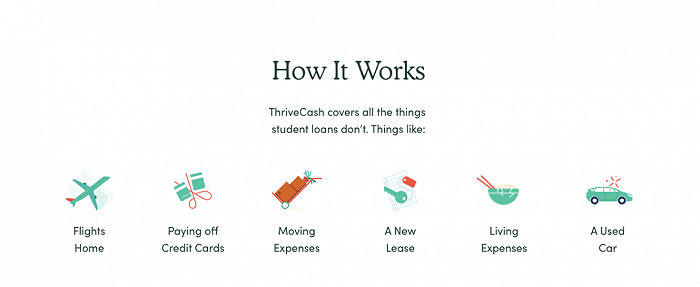

由曾在Twitter工作过的Deepak Rao和Siddharth Batra成立的Thrive Cash借由学生的offer提供贷款机会,实习的Offer可以解锁实习工资的25%作为贷款金额,全职工作的Offer可以解锁前三个月工资的25%,与普通的学生贷款相比Thrive的贷款可以支付留学机票、信用卡、搬家等生活支出等等,这对低收入家庭学生这一往往被拒绝贷款的族群来说更加珍贵,PayPal和Affirm的创始人Max Levchin和前Twitter的COO Adam Bain等人都有参投。

图片来源:Thrive

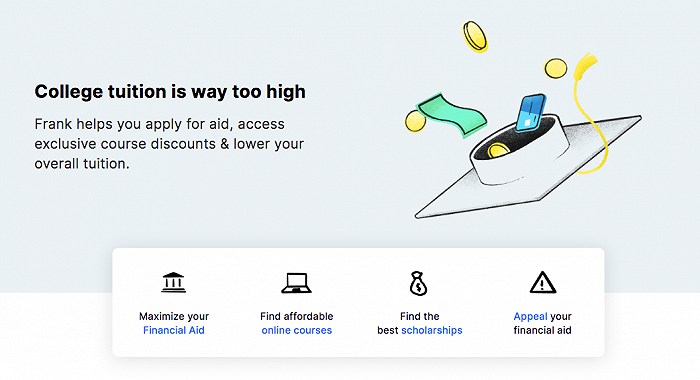

JPMorgan Chase在去年收购了大学财务规划平台Frank,它所打造的线上工具能够帮助学生寻找及申请助学金机会、获得课程折扣、锁定最好的奖学金项目,已经帮助了6000多所高校的500万名学生。

图片来源:TechCrunch

03 新型数字银行:低门槛&低费用

在疫情间,随着我们的工作生活远程化,消费者减少实体支付,开始大规模接受电子无接触支付,因此也推动了大众对新型数字银行的接受,Plaid的调查显示相比疫情前使用金融科技进行理财的人数有59%的增长,56%的调查者正因为使用了这些数字服务,他们才度过了疫情间的经济危机。

在这之中,新型数字银行对缓解通货膨胀带来的压力起到了重要作用,它们不仅借由科技手段简化了信用、支付和储蓄等多年来尚未被数字化的金融服务,更用低门槛的方式帮消费者节省日常开销。

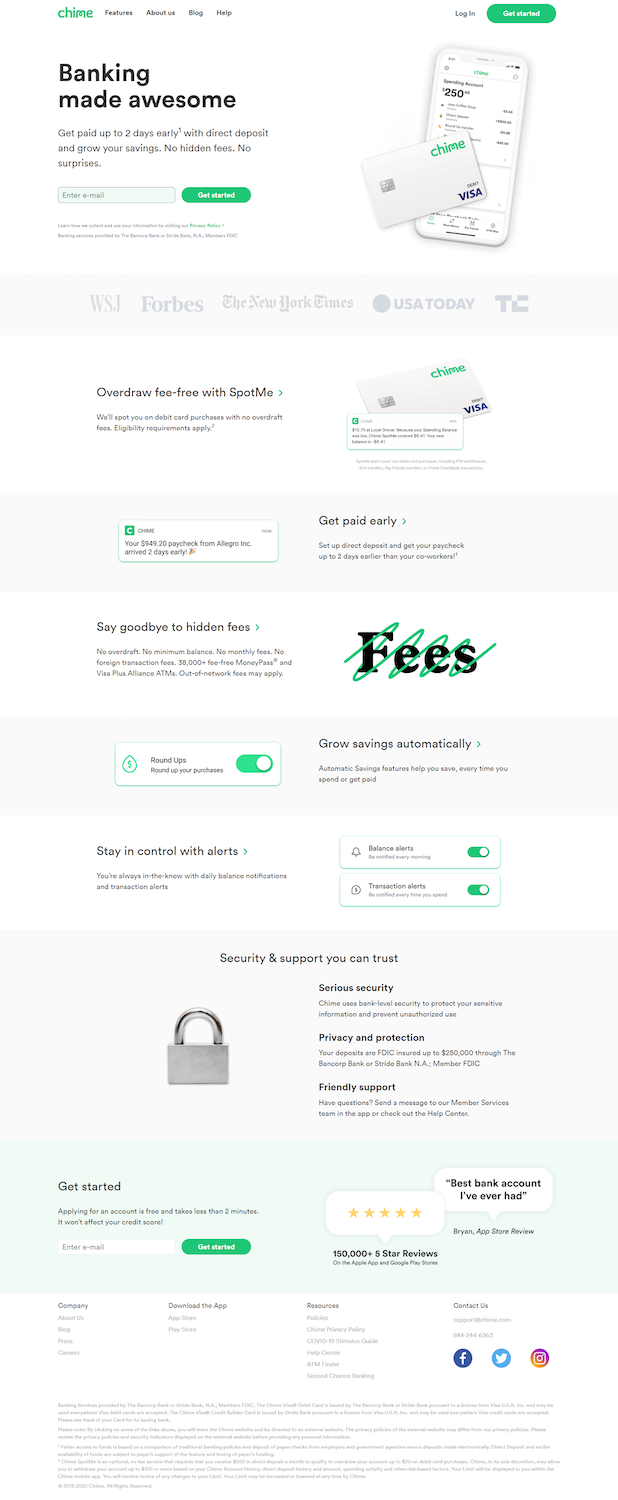

像是美国估值最高的挑战者银行Chime就以创造出了新的银行业务模式迅速走红,它不依赖于手续费或从用户的不幸和错误中牟利,它的借记卡、支出账户和储蓄账户完全免费,没有最低余额要求、手续费、月租费、ATM交易费,不存在透支情况因此也就不收取相应的费用;同时还为用户开通了工资提前到账、部分工资自动存入储蓄账户、银行透支替代方案Spot Me、帮助用户提升信用记录的借记卡性质信用卡Credit Builder Card等功能,上面提到的Acorns所做的四舍五入储蓄功能Chime也在做,Chime在去年8月刚完成了由Sequoia Capital Global Equities领投的7.5亿美元,估值约为400亿美元。

图片来源:Chime

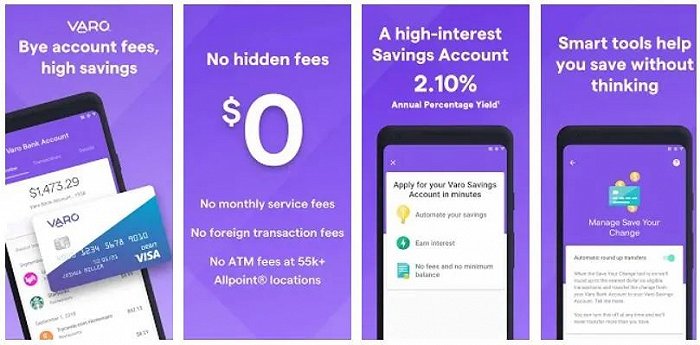

想做金融界Patagonia的Varo是第一家获得美国货币监理署(OCC)颁发的国民银行牌照(National Bank Charter)的美国新式银行,同时也获得了联邦存款保险公司(FDIC)的审批。

它的愿景是成为当代美国消费者钟爱的全数字化且具社会使命的新式数字银行,主要金融账户无需最低余额可开户,不收取月费,储蓄账户利息较高,同时还有一系列科技赋能的功能,比如Varo Advance信用卡 - 让用户能够迅速获得约100美元左右的现金救急和众多返现折扣,以及Varo Believe - 一个能帮助用户能够很快建立起优秀信用记录的项目,押金灵活,不收手续费,目前用户数已经突破400万。

Varo在去年9月完成了由Lone Pine Capital领投的5.1亿美元E轮融资,估值达到了25亿美元,在此之前7个月刚完成了由NBA明星Russell Westbrook领投的6300万美元融资,Westbrook同时加入公司担任顾问,专门负责像是少数族裔低收入群体的金融扶持项目。

图片来源:Youth Apps

在大众消费者目前面临的经济危机面前,数字金融所赋予的包容性和平等性对于人们减轻财务压力有重要作用,Plaid的数据显示,使用金融科技的消费者平均下来每周在银行手续费和利息上能省下360美元,节约4小时时间。

日渐上涨的物价和这些数字银行的快速增长将聚光灯又一次打在了弱势群体身上,在美国这个全球经济系统最发达的地方,20%的消费者仍无法拥有完整优质的金融服务,因此被加收各种费用是常有的事,Oliver Wyman的一项调查显示,全美靠月光族式过日子的消费者每年缴纳的透支费用能达到170亿美元,在金融服务上遭受的歧视让他们更难度过目前的经济危机。

对于少数族裔群体来说,这一情况更加严重,疫情初期,许多少数群体掌舵的生意因为和大型银行的关系并不亲密,因此无法获得政府针对小型企业和低收入群体推出的薪酬保护计划(Paycheck Protection Program)而熬不过经济寒冬,但许多金融科技公司非常快出手锁定了资金帮助需要的人。

纽约大学的一项调查显示,金融科技公司在2020年通过PPP项目完成的贷款总数达到了84万,其中大部分资金流向了非裔美国人群,比传统银行的比例要高得多。

传统银行服务提供商也在这样的环境下迅速进行数字化转型,在降低门槛和增加便捷性等方面吸收金融科技的优点,伴随着这些改变,我们将看到一个更加联结和数字化的金融环境,消费者从开户到使用到长期效益都能够享受到数字创新带来的便捷,金融服务对各种群体也具备更大的包容性,从供应商的角度来看,为更广泛的人群提供服务将变得更便宜,风险也更小,不仅是目前通胀的危机,在未来我们的金融系统也能够更加顽强和可持续的面对任何黑天鹅式经济危机。

参考资料:

1.Truebill raises $45 million for its personal finance app (TechCrunch)

2.This UK startup got $9M so you’ll pay it to shrink your household bills(TechCrunch)

3.Amira Yahyaoui wants Mos to be a ‘radical’ fintech startup(TechCrunch)

4.Digital tools can protect consumers from inflation. Here's how (World Economic Forum)

评论