文|每日财报 楚鸢

受益于疫情导致的海外消费者购物线上化和国家政策的大力支持,作为外贸新业态的主要形式,跨境出口电商步入高速发展阶段,而作为其渠道端的跨境物流企业也搭此东风,顺势而上。

日前,中国证监会官网披露了北京燕文物流股份有限公司(下称“燕文物流”)首次公开发行股票的招股说明书(申报稿)。资料显示,该公司此次拟于深交所主板上市,由中信证券担任主承销商。

据《每日财报》了解,截至招股书签署日,燕文物流在全国设置了六大分拨中心和38个集货转运中心,业务覆盖全国17个省市,服务覆盖全球200余个国家和地区,是国内跨境出口电商物流行业中辐射范围最广的公司之一。

然而,一方面是受制于经营链路复杂导致的利润空间延伸难、毛利率显著低于行业平均水平;另一方面,随着海外疫情趋于常态化,公司营收增幅有所回落。接下来,身处竞争激烈赛道的燕文物流又该何去何从呢?

毛利率低于行业均值

随着全球互联网的不断普及,传统的外贸服务向综合型的跨境电商角色演变,跨境电商正在成为我国进出口贸易往来的重要途径。

招商证券在研报中指出,2020年我国B2C跨境电商物流行业规模达4764.2亿元,同比增长104%;B2B跨境电商物流规模达到8171亿元,同比增长75%。另据艾瑞咨询预测,2025年其市场规模有望达到3.6万亿元。

作为国内从事跨境出口电商综合物流服务的首批企业之一,燕文物流成立于1998年,其前身主要从事国际货运代理业务,在跨境电商商业模式兴起后,公司开始专注于跨境出口电商综合物流服务业务。

与传统货运代理不同的是,跨境电商物流企业更注重自身对整条供应链的把控能力,拥有自身渠道与网络,将运输、储存、装卸搬运、包装、流通加工、配送、信息处理等功能有机结合起来实现用户的要求。

只是,尽管身处海量市场,延伸利润空间却并非易事。

由于公司涉足的这门生意包含城市揽收、分拣处理、国际运输、进出口清关、境外派送等多个环节,具有业务链条长、操作复杂、通达范围广、合作对象多等特点,运营成本相对较高,导致毛利率相对较低。

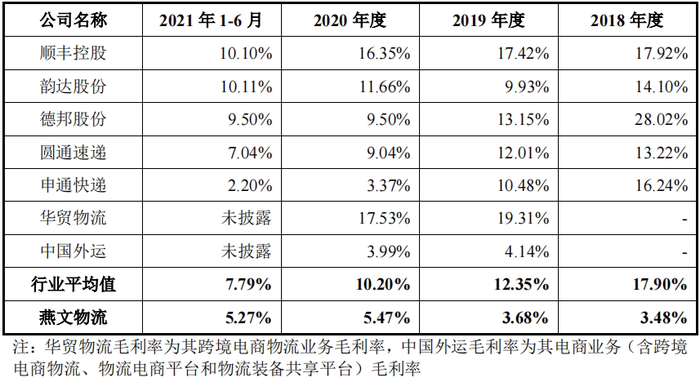

据招股书显示,在2018年至2020年及2021年1-6月(下称“报告期”),公司主营业务毛利率分别为3.48%、3.68%、5.47%和5.27%,明显低于行业平均水平。

各主要公司毛利率对比,资料来源:招股说明书

在影响公司毛利率的因素中,一方面,成本端主要受运输成本和人工成本的影响,两项成本合计在公司主营业务成本中占比超九成;另一方面,收入端则受外部市场环境、行业竞争状况及公司自身经营策略等诸多不确定因素影响。

持续盈利增长堪忧

据《每日财报》了解,燕文物流的主营业务具体包括国际快递全程业务、国际快递揽收及处理业务和其他业务三类。

招股书显示,在“报告期”内,公司的营业收入分别为286874.09万元、415074.74万元、621774.07万元和319044.02万元。其中,2018至2020年,公司主营业务收入复合增长率达47.30%;归属于母公司的净利润分别为1567.20万元、3011.64万元、14857.10万元和6276.03万元,2018至2020年的复合增长率为207.90%。

从以上盈利数据可见,在报告期前三年,燕文物流的经营业绩呈稳定持续增长,尤其是在2020年,公司年票年量更是多达7.17亿件。

究其原因,叠加疫情因素导致的跨境出口运力资源紧张和运力价格快速上涨,公司各类物流产品价格也相应上涨,这些因素综合导致了公司业绩在2020年的大幅提升。

但随着海外疫情常态化,部分消费者的购物需求重归线下,另受部分海外电商平台封店、欧盟税改等针对跨境电商行业监管措施出台的影响,跨境购物需求增幅有所下降。相应地,公司在2021年上半年的营收增幅也有所回落。

据《每日财报》了解,当前跨境出口电商主要分为平台型与自营型,而燕文物流的电商平台客户主要为全球速卖通、Wish、eBay等大型跨境电商平台。

在报告期内,公司来自电商平台客户的收入分别为74359.19万元、192485.26万元、293260.96万元及156084.43万元,在同期主营业务收入中的占比分别为25.96%、46.38%、47.18%及48.94%,比重偏高。

至于燕文物流在2021年下半年往后的持续盈利状况,从其主要电商平台客户的业绩疲软现状也能窥见一斑。

比如eBay发布的2021Q4财报显示,基于US GAAP计算的持续经营净利润为-8.93亿美元,由盈转亏。由于线上需求减弱等原因,公司将2022Q1的收入预期调至24.3-24.8亿美元之间,低于市场预期的26.1亿美元。

另外,燕文物流平台客户盈利弱化或致付款能力下降,进而影响公司应收账款的有效管理。

在报告期内,燕文物流在计提了坏账准备后的应收账款账面价值分别为 8119.34万元、16287.71万元、25356.08万元和16255.28万元,占流动资产的比例分别为16.61%、18.64%、20.60%和15.42%。其中,应收账款规模的增长主要归因于公司业务规模增长及信用期较长的电商平台客户收入占比的提高。

何以巩固行业地位?

从行业竞争格局看,跨境出口电商综合物流服务市场整体呈现集中度低、行业参与者众多、市场份额分散、区域化程度明显的特征。部分综合型跨境出口电商物流服务商在出口物流各环节管控能力和物流资源整合运营能力等方面虽具突出优势,但其市场占有率仍较低。

当前,以顺丰控股、通达系为代表的国内快递企业,及以华贸物流、中国外运为代表的货代企业,纷纷加大其在国际业务领域的布局,致使行业竞争愈发激烈。此外,据不完全统计,截至2021年底,跨境电商物流领域共发生30起融资事件,属于资本热捧赛道。

预估未来,竞争将使行业持续盈利增长承压、行业集中度进一步提升,唯有头部企业有望享受规模经济效应。

尽管燕文物流深耕行业多年,已长成业内领先企业之一。但同DHL、FedEx、UPS等国际大型商业快递公司,及顺丰控股、京东物流等国内上市公司相比,在资本实力、融资渠道、运力资源、品牌影响力等维度仍存差距。

此次IPO而言,燕文物流拟募资9亿元,主要用于智能分拣及转运一体化项目、全球跨境物流大数据平台建设项目、车辆购置项目以及补充流动资金。这将有效增强其应急处理能力和智能水平,以加强物流时效管理和提升服务质量。

事实上,其服务质量问题此前争议不小,《每日财报》发现,早在2015年,就有媒体报道称,河北霸州市有人摆摊出售多个无人签收又无法退回的邮政快件,价格为每件10元。调查结果显示,该批邮件是燕文物流交寄的平常国际小包邮件,因境外无法投递被退回。

总体而言,未来直发专线和海外仓将逐步成为行业主流,跨境出口电商物流市场也将向头部企业聚集。燕文物流欲夯实行业地位,不仅需要通过升级服务来开拓新兴市场、巩固口碑,还需加强信息技术化和资源整合能力,利用大数据平台和专线业务打造核心竞争力。

评论