文|动脉橙果局

1848年,世界上第一所女子医学院波士顿大学医学院走进了12名女性学生,她们为女性就医打开了一扇禁忌之门。一年之后,英国人伊丽莎白•布莱克威尔从纽约日内瓦医学院毕业,成为历史上第一位获得医学学位的女性。

1876年,英国议会通过了允许女性涉足医疗行业的法案,英国成为了全球第一个公开支持女性从医的国家。26年之后,也就是1902年,中国近代第一所女子医学院夏葛医学院在广州正式成立,这让更多中国女性开始走向病床边,甚至是手术台。

正是基于这一点一滴的突破,时至今日,女性已成为全球医疗体系的中坚力量,这一方面体现在她们高超的临床能力和科研能力;另一方面则体现在因她们而逐渐被引起重视的女性健康问题,这是未来医疗创新的出发点,也是未来医疗市场万亿蓝海的开端。

刚好昨天是三八妇女节,动脉橙果局对这些站在风口的女性健康赛道进行了深度分析。

三孩政策,医保助力,辅助生殖真的要“起风了”

2021年5月31日,“三孩政策”正式出台。当天,辅助生殖板块指数大涨,贝因美、高乐股份纷纷涨停,爱婴室、戴维医疗等冲高。

2022年2月21日,北京市医保局、市卫生健康委、市人力社保局联合印发《关于规范调整部分医疗服务价格项目的通知》,将16项辅助生殖技术项目纳入医保报销。新政策于2022年3月26日生效,适用于北京市15家基本医疗保险定点的公立辅助生殖医疗机构,非公立医疗机构参照执行。辅助生殖技术服务从此从“无医可保”正式迈入了“医保支付”的时代。

不到一年之内,辅助生殖连续两次被推上风口浪尖,而在舆论“聚光灯”的背后,是一个价值近4千亿的新风口。

据悉,辅助生殖产业链的上游为器械、药品和技术研发商,中游为器械、药品经销以及市场营销渠道商,下游为辅助生殖医疗服务商。在这之中,上游国产医疗器械被公认为是2022年辅助生殖领域的新增长点之一。

在辅助生殖上游,由于行业起步晚、审批监管较为严格、技术积累薄弱,试管婴儿治疗过程中配套使用的PGT(植入前基因检测)试剂、胚胎冷冻/解冻液、胚胎培养液等高值耗材,以及降调节、促排卵、诱发排卵、黄体支持药物依赖进口品牌现象严重,所占费用较高,辅助生殖行业95%的高值耗材和80%的药物都被国外品牌所垄断,成为医疗领域进行国产替代的主要发力点。

近年来,随着政策导向以及资本市场的持续重押,2021年辅助生殖上游医疗器械国产替代速度明显加快。根据动脉网统计,目前国内获批的辅助生殖医疗器械超过70款,仅在2021年获批的辅助生殖医疗器械产品总计27款,占比达到40%。其中,PGT试剂、冷冻/解冻液、胚胎培养液等高值耗材是辅助生殖上游医疗器械国产替代的核心。

PGT主要用于胚胎筛选,利用PGT试剂并配套测序仪对植入前胚胎的DNA样本进行遗传病分析,判断胚胎是否携带遗传性疾病,筛选出健康胚胎进行移植,包括PGT-A/非整倍体植入前基因检查、PGT-SR/结构异常植入前基因检查和PGT-M/单基因遗传病植入前基因检查配套的试剂。2020年,国内PGT市场规模为21.6亿元,其中PGT-A市场占到56%,这主要是因为该项筛查适用人群范围广,2020年使用PGT-A的IVF周期数超过50万。

而在近两年时间里,PGT-A试剂盒、冷冻/解冻液、胚胎培养液这些高壁垒产品的接连获批,证明国内已具备国产替代的实力。贝康医疗、韦拓生物、艾伟孚等一批具有自主研发能力的辅助生殖器械企业,将加快上游国产替代进程,进一步扩大辅助生殖医疗器械市场规模。

根据《2021辅助生殖行业研究报告》显示,预计2023年试管婴儿医疗器械市场规模将超过240亿元,将是2020年市场规模的1.5倍。

三年融资近30亿,女性数字健康“大有可为”

当前,女性面临许多独特的健康问题,包括月经周期、怀孕、节育、更年期等。根据世卫组织的信息显示,乳腺癌和宫颈癌是女性两种最常见的两种癌症;15至44岁女性的健康问题有三分之一是由性健康和生殖健康问题引起的;全世界每天约有830名妇女死于与妊娠或分娩有关的并发症,如果能在妊娠期、分娩期和分娩后获得高质量的护理,大部分死亡都是可以预防的。

除此之外,还有一些问题在女性中更为常见,比如在心理健康方面,女性比男性更容易出现焦虑、抑郁等症状,特别是妊娠期间和生育之后。

而随着数字健康应用的逐渐成熟,我们看到了两者之间碰撞出火花的可能性。根据Mob研究院与美柚联合发布的《2020年中国女性健康白皮书》,女性是健康类App的主要用户,占比接近6成。此外,移动端女性生理健康类App的用户规模也在逐年增加,在2020年4月份达到2.5亿。一个隐藏的千亿级赛道正逐渐浮出水面。

2021年9月,致力于数字健康的风险基金Rock Health发布了对美国女性数字健康市场的投融资分析。据悉,Rock Health将美国女性健康赛道的业务细分为8个领域,分别为孕产和育儿支持、初级和预防护理、受孕支持、性健康与生殖健康、慢病护理、围绝经期和更年期护理、经期护理和行为健康。

根据分析显示,孕产和育儿支持是近五年来最受欢迎的创业领域,而在投融资方面,2021年前8个月融资额最高的细分领域是初级和预防护理(6.68亿美元),其次是受孕支持(3.3亿美元),以及孕产和育儿支持(3.16亿美元)。

自2011年以来,74家美国女性健康公司共发生了141起投融资交易,筹集了38亿美元。2021年是近十年来女性健康企业融资额最高的一年,前8个月共融资13亿美元。与2020年相比,2021年前八个月的平均交易规模从3520万美元跃升至4940万美元。

实际上,美国女性健康赛道的融资出现显著提升是从2018年开始,且逐渐显露成熟之势。2017年,该赛道中企业的平均年龄是4年,且没有一家的融资进入C轮。而在2021年,女性健康初创企业的平均年龄是6年。在当年的1月至8月,31%的融资在C轮或之后,种子阶段的交易占整体的50%。新企业和融资后期的企业都在得到支持。

图1 | 2019年至今国内女性数字健康领域融资情况

反观国内,中国的女性健康数字市场也在快速成长。根据动脉网数据库的信息,2019年至今,女性健康领域仅发生了33起融资,其中上亿规模融资事件9起。近三年来,这一赛道的总额约为26.1亿元,接近三分之二的融资活动都发生在C轮以前,孕产和育儿护理与产品企业占据了绝对主流。

虽然从当前的视角来看,女性数字健康这条新兴赛道相对较小,但依然存在更多值得被挖掘的细分和创新的空间。根据Global Market Insights的预测,2020年Femtech(运用科技手段提高女性健康和福祉的技术、软件、产品和诊断等)市场规模超过225亿美元,预计从2021年到2027年将以16.2%的复合年增长率增长。目前,女性数字健康赛道仍是一汪平静的蓝海,等待被投入更多的石子,泛起更大的涟漪。

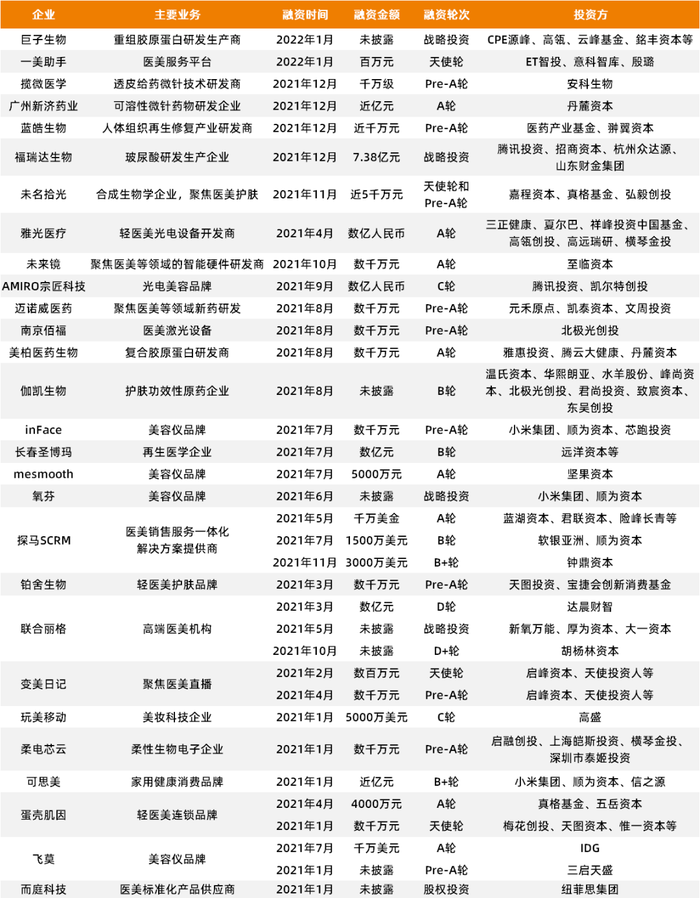

28家企业完成融资,近百家资源涌入,医美上游真的很“美”

从去年年初到现在,医美上游持续火爆。

从登陆二级市场企业的股价来看,哈三联、爱美客、华熙生物、昊海生科、华东医药、奥园美谷等头部上游企业的股价去年皆实现了上涨,涨幅分别为125.5%、49.7%、7.2%、9.6%、55.6%、40.6%(2021年12月31日股价与2020年同期相比)。去年上半年最热闹的时候,哈三联、奥园美谷的涨幅甚至都超过了200%。

图2 | 2021年以来国内医美领域融资情况

再看一级市场,根据动脉橙数据库数据,2021年到现在我国医美行业共有28家企业完成融资,总吸金额超30亿人民币,创下了历史新纪录。

其中,23家为上游企业,占比高达82%。更重要的是,它们背后站着的投资方阵容十分豪华。无论是腾讯、小米等巨头企业,还是软银、IDG、北极光、高盛、高瓴、真格基金、云锋基金等顶级投资机构,它们的名字纷纷出现在医美上游企业的融资新闻里。另外,多家企业出现了投资人投完后再追加额度的情况。

那么,医美上游为何会成为投资人的“众矢之的”呢?

从整个医美行业2021年的情况来看,上游是融资频率和吸金总额最大的领域,超过了往年一直领跑的中游医美服务机构。

投资机构纷纷切换领域,实则与行业的现状有关:我国医美产业链当下的典型特征是价值分布不均衡,上游企业营利能力强劲,但中下游企业盈利情况略显乏力,头部效应加剧。

何以见得?动脉网翻阅哈三联、爱美客、华熙生物、昊海生科、华东医药、奥园美谷6家医美上游企业的财报后发现,它们的净利润在2021年前三季度分别为5.398亿、7.089亿、5.553亿、3.105亿、18.95亿、2.11亿,净利率分别为76.17%、69.25%、18.39%、24.65%、7.49%、14.79%。

这样的净利水平,放在A股4000多家公司里,普遍处于最前列。

而在整个医美产业链中,医美服务机构和流量平台等中下游企业,平均毛利润分别50%~70%,平均净利润只有5%~15%。能使平均净利润维持在20%~40%的上游企业,自然成为了投资机构们的香饽饽。

另一方面,我国医美行业渗透率仅3.6%,而对标发达市场10%左右的市场渗透率(艾媒咨询研究数据),未来我国医美消费人群有望突破1.5亿。也就是说,医美需求在较长一段时间仍将十分旺盛,而上游的材料和技术可以让潜在的需求变成现实。

2021年的市场数据表现可以佐证。比如玻尿酸三巨头华熙生物、爱美客、昊海生科的业绩持续上涨,仅上半年三家营收便达到了35亿元,核心原因就在于用户对玻尿酸产品的持续青睐。

在銘丰资本创始合伙人金雪坤看来,材料和技术可以让潜在的需求变成现实,而材料和技术多数掌握在上游企业手中。“像当年的苹果手机一样,当时其实并不知道有这么一个需求,但有了苹果手机以后才知道这是需要的,材料和技术可以驱动一个行业产生变化。”

一言以蔽之,凭借超强的吸金能力和竞争壁垒,以及能诞生龙头企业的巨大潜力,我国医美产业已经真正开始进入到以技术、产品创新为王的业务增长阶段。

在此背景下,寻找满足新消费群体的新材料、新技术,以及通过数字化技术提升服务边界和效率等的创新企业,将成为接下来医美行业的主流。具体而言,体现在八个细分赛道,包括再生类注射剂、肉毒素、玻尿酸、医用敷料、功效型护肤品、化学焕肤药物、微针以及美容仪。

评论