文|犀牛娱乐 方正

编辑|朴芳

没了秀综,Q1综艺的“钱景”不容乐观。

一面是网综无冠名、0赞助“裸跑”现象扎堆。如《老郭有新番》播了49期不见任何品牌身影,《半熟恋人》全程裸播到收官,“年番”综艺《毛雪汪》《大伙之家》迟迟找不来金主作陪,《哈哈哈哈哈2》无冠名之下只抢得零星赞助,话题恋综《春日迟迟再出发》只拉到一个总冠名就匆匆上马……

另一面是综N代赞助“狂掉”的尴尬。《朋友请听好2》没请来易烊千玺凑齐原班人马,从前季9个赞助掉到本季的2个,推理综艺鼻祖《大侦探7》掉到仅5个赞助,《欢乐喜剧人·老友季》仅在1个怡宝冠名下开播,《最强大脑9》只拿到2个赞助,与鼎盛时期不能同日而语……

Q1综艺招商乏力在往年是不可想像的事情。“多平台选秀综艺对垒”是过去几年Q1综艺市场的主旋律,被年轻人热捧的S+秀综通常能拉到10+的赞助品牌数量,且冠名品牌借着将“打投奶票”绑定商品售卖给秀粉,其品效合一的转化效果一度在综艺营销领域“独孤求败”。

去年五月“倒奶事件”促使官方一纸文件叫停秀综和打投,这是今年Q1综艺招商如此“被动”的直接导火索。但若把眼光放长远些,如今金主们对长综艺的冷淡态度在去年就已露出端倪,这一轮招商寒冬还要持续多久,恐怕是个未知数。

“打投被禁”一年后,谁补秀综留下的大窟窿?

同比减少9.5%。

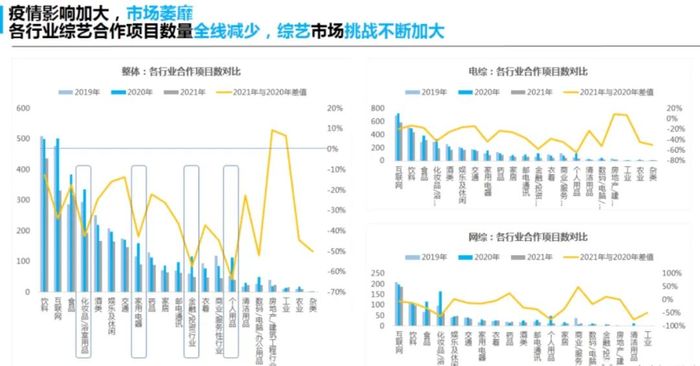

这个扎眼的数据,来自看电视&击壤洞察新近发布的《2021综艺招商白皮书》,描述的是2021年台网整体综艺节目数量同比减少的比例。我们大可猜测产能降低的各种原因,而长视频平台持续缩减内容开支,一定是接近核心的因素之一。

长视频平台多年来入不敷出的亏损,令削减综艺项目数量成为很长一段时间内的新常态。而雪上加霜的是,品牌方们对长综艺的投放越发显示出更为观望、审慎的态度。

数据来源:击壤洞察《2021综艺招商白皮书》

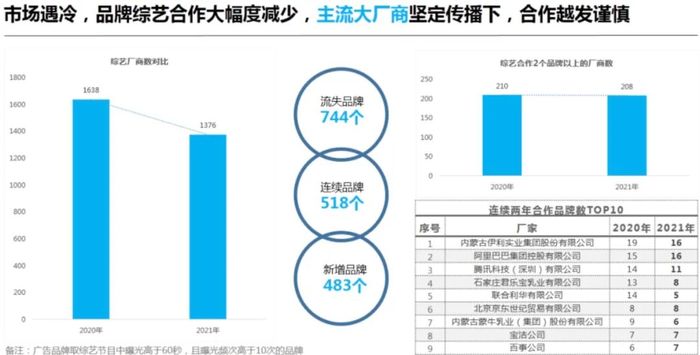

《2021综艺招商白皮书》显示,2021年虽有483个新品牌进军综艺市场,但退出综艺投放的品牌主达到惊人的744家。换言之,整体而言,去年品牌与综艺合作数量已经呈大幅度减少态势,今年Q1的招商颓势本质上是去年的延续。

若从各平台“招商项目数”这一指标去看就更为明显。头部网综平台里,去年整体招商项目数相比2020年有增加的唯有芒果TV一家,优爱腾三家均有所降低,特别优酷的项目数更是拦腰式地减半;相比而言,台综平台表现稍好,五大卫视里,湖南卫视、东方卫视、江苏卫视招商项目均减少,只有浙江卫视和北京卫视稳中有升。

数据来源:击壤洞察《2021综艺招商白皮书》

从行业品牌投放热情看,去年综艺市场与各行业品牌的合作呈现“全线下滑”的态势。其中,唯有饮料、酒业等主流快消行业因消费市场的供求变化加大了投放力度,但或许是受秀综被禁的影响,奶类饮品的合作数量仍然是减少了。

数据来源:击壤洞察《2021综艺招商白皮书》

当然以上只是整体市场趋势观察,并不代表去年就没诞生招商突出的单体综艺。实际上,即便秀综被禁后,去年下半年扛下11个品牌植入的《披荆斩棘的哥哥》、吸引到7家品牌合作的恋综《心动的信号4》都是能拿去做案例分析的营销佳作。

但有佳作并不能掩盖2021长综艺招商整体的乏力。究其根本,一来是去年综艺市场有高热传播度和尚佳口碑的“真爆款”稀少,不足以撬动金主们的荷包;二来是短平快的短视频内容分流了长综艺相当一部分注意力,且这一趋势还在逐步加速中。

从2021年转向如今的2022,对外仍面临着短视频内容的竞争威胁,对内要寻求能弥补被禁秀综的新吸金赛道。“打投”被禁一年后,要破Q1乃至2022接下来的综艺招商困局,关键是要找到能补秀综所留大窟窿的方法。

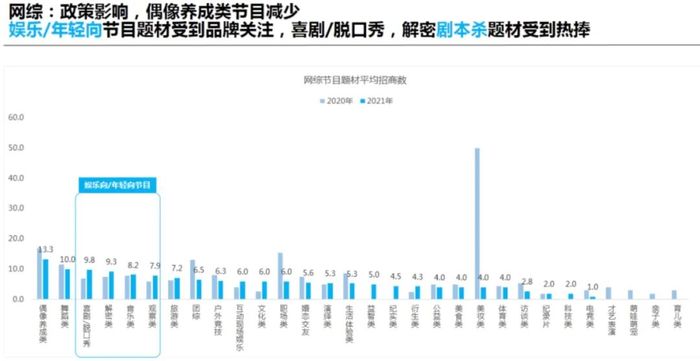

或许年轻向、潮流向综艺项目是打开突破口的新变量。去年品牌界在网综投放上高举“争抢新赛道”的旗帜,押宝了剧本杀、脱口秀、喜剧等诸多年轻态赛道的综艺项目,望拉拢原先关注秀综这部分年轻群体的注意力,《脱口秀大会4》《萌探探探案》等项目最终都拿到了热度数据和招商表现双优的成绩。

数据来源:击壤洞察《2021综艺招商白皮书》

《麻花特开心》是今年Q1为数不多搏到多赞助的特例,开心麻花的金字招牌招揽到7家赞助商蜂拥而上,这传递出一个新信号,年轻态的喜剧综艺在2022仍颇具“钱景”;而各平台今年都在入局悬疑剧本杀赛道,《萌探探探案2》《推理大师》《11号公寓》等无疑将吸引到想打年轻人市场品牌主们的目光,只是他们都尚不在Q1上马罢了。

寒冬下综艺营销求变,“长短结合”才是未来?

这或是综艺营销界最寒冷的一个Q1。

按理说,这个Q1上线的综艺不可谓不多元,仅恋综就有《半熟恋人》《春日迟迟再出发》《没谈过恋爱的我》三档,乘冬奥会之风则有《超有趣滑雪大会》《飘雪的日子来看你》等多档冰雪综艺,过年合家欢可以看相声综艺《青春守艺人》、音综《闪光的乐队》,或卫视综N代《王牌对王牌7》《大侦探7》等。

有人说冬奥会分流了部分综艺观众观战冰雪赛场,导致Q1综艺受众总体量收缩,但从多档综艺播映数据上看,这个结论又难以站住脚。比如,据云合数据网站显示,《半熟恋人》此番拿下高达11亿+的全网累计播放量,如此热度搁去年全年看都能排得上号,这咋就没一个品牌主看上呢?

此外,有几档去年早期开播至今的综艺到Q1也没见金主身影,如《老郭有新番》《毛雪汪》《大伙之家》都是0赞助“裸播”,《哈哈哈哈哈2》则至今无冠名上线;而在去年底上线的项目里,有“德云社天团”坐镇的《青春守艺人》只拿到冠芳·山楂树下1个赞助,《闪光的乐队》仅收获OPPO、喜临门床垫两个赞助。

冠芳·山楂树下冠名《青春守艺人》

当然,上述所提多为新综艺,品牌主不冒然押宝可能是明智之举,但如《大侦探7》《朋友请听好2》《最强大脑9》等台综综N代的赞助商数量普遍下滑,就有点让人看不懂了。要知道,台综具有广泛的传播力与公信力,且综N代群众基础广泛,广告主出于安全考虑一般很容易信任电视媒体,如今连这些都谨慎投放就有些迷了。

不过,Q1综艺也不是集体穷酸,除了之前说《麻花特开心》不负众望拿下7赞助外,由中国移动冠名的《超有趣滑雪大会》、由芙芙冠名的《飘雪的日子来看你》均拿到多达6家赞助。不过几档冰雪综艺热度都不高,本以为能蹭冬奥红利的金主们恐怕得后悔了。

中国移动冠名《超有趣滑雪大会》

如何理解金主们在Q1普遍“伫足观望”的态度呢?一方面或是出于宁缺毋滥的心理,毕竟过往Q1押宝秀综和买奶打投的营销效果实在太好,如今品牌方找不到更品效合一的营销方式,选择暂时在Q1收手等待今年的后续项目,也是个稳妥之举。

另一方面,正如第一部分报告分析所看到的,品牌方的这轮长视频综艺赞助退潮从去年就已经开始,“慎投长综艺”或许将是今后很长时间的一个大趋势。

过往的秀综之所以是“品牌投放热土”,是因为品牌能借由与秀综的强互动达成向年轻群体的传播,用偶像养成的粉丝效应为品牌带去高关注、高转化。而如今在强互动、向年轻群体传播这两方面,投短视频项目或许是对品牌更优的选择。

例如,抖音在冬奥期间做的短视频直播节目《濛主来了》,借王濛解说出圈之势大火,随即就联合冠名商飞鹤奶粉发起了“虎年拜年手势舞”品牌挑战赛,这种借挑战赛令品牌深度植入平台年轻用户心智的玩法,比长视频综艺营销转化链路短的多。

此外,短视频平台近年持续加码微综艺制作,也吸引金主将目光从长综艺领域转移到此。如快手联手笑果合制的《超nice大会》拿下了智联招聘、光良酒、美团等5家品牌赞助,短、平、快的短视频内容营销正在受越来越多金主爸爸青睐。

犀牛君有强烈预感,“长短结合”可能才是今后综艺营销主旋律。一来,长视频综艺要拓宽在短视频生态里联动品牌做营销的广度,这或成为今后品牌赞助商的普遍要求;二来,跨屏综艺玩法将会是大趋势,毕竟当下观众注意力始终在向小屏转移,用户边看综艺边互动的小屏场景才是品牌大有可为的新阵地。

一场“长短结合”的综艺营销变革正在发生中。

评论